*a vizsgált hitelügyletek alapján

*a vizsgált hitelügyletek alapján

A Magyar Nemzeti Bank hétfőn bejelentett jövedelemarányos törlesztőrészlet mutatóra (JTM) vonatkozó szabálymódosítása a stabil, kiszámíthatóbb fix kamatozású hitelek felé tereli az ügyfeleket. A szabályozás hatásairól megjelent vélemények után a Duna House megvizsgálta, hogy a Hitelcentruma által közvetített hitelek vizsgált mintájára hogyan hatna az új szabályozás, és jelenleg a kamatperiódusok szerint milyen összetételű a piac.

A JTM szabályozás szigorításának hatásait a Duna House Hitelcentruma által közvetített ügyletek alapján vizsgálták. A 110 elemű minta 80 fővárosi és 30 vidéki, májusban folyósított hitelügyletet tartalmazott. A jövedelemarányos törlesztőrészlet mutató mellett az ingatlanközvetítő a futamidő hosszát, és a felvehető hitel nagyságát is figyelembe vette a vizsgálat során.

A vizsgált ügyletek 80%-át egyáltalán nem érintette volna a szigorított szabályozás, ezeknél a JTM mutató az október 1-től életbe lépő határértékek alatt volt. A maradék 20%-ban kellett volna újragondolni a hitelügylet részleteit. Az átgondolást igénylő ügyleteknek a 85%-a fix kamatozású hitelkonstrukció választása esetén a felvett összeg nagyságának és a futamidő változtatásnak módosítása nélkül, de magasabb havi törlesztőrészlettel már megfelelt volna az új szabályozásnak. A hosszútávú fix kamatozású hitelek ebben az esetben átlagosan 15 ezer forinttal magasabb, 121 ezer forintos törlesztőrészletet jelentenének a hitelfelvevőknek. Ez a kezdeti magasabb összeg minimum 10 évre stabilan kiszámítható pénzügyi terheltséget jelent az ügyfelek számára, szemben a rövid kamatperiódusú hitelek esetleges későbbi kamatemelések miatti jövőbeli többletterhével. Akik mégis a rövidebb távon kedvezőbb törlesztőrészlet megtartása mellett szeretnének megfelelni az új szabályozásnak, azok számára a hosszabb futamidő jelentheti a megoldást.

A Duna House Hitelcentrum pénzügyi szakemberei szerint a szigorúbb követelményeket nem teljesítő hitelügyletek 95%-a könnyedén átalakítható, módosítható lett volna az új szabályok szerint.

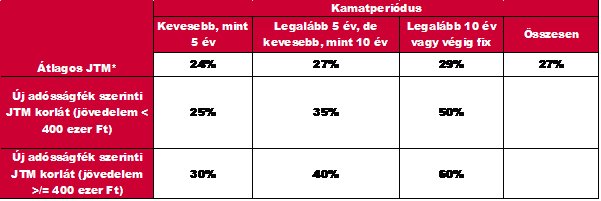

A vizsgált hitelek esetében az átlagos jövedelemarányos törlesztőrészlet mutató 27% volt, a rövid kamatperiódusra fixált hitelek esetében pedig még az összátlagnál is kisebb, 24%-os JTM terheltséget tapasztaltak a szakemberek, amely pont az új szabályozás felső határa alatt helyezkedik el.

Az MNB új szabályozásának célja a kiszámítható törlesztőrészletű, fix kamatozású lakáskölcsönök térnyerése, amelyek már most is túlnyomó többségben vannak a Duna House Hitelcentruma által közvetített ügyletek idei első 5 hónapjának adatai alapján. A változó kamatozású, 5 évnél rövidebb időtávra fixált hitelek aránya 20%, az 5 éves kamatperiódusú hitelek aránya 55% volt az év eddigi időszakában. A 10 éves vagy annál hosszabb időre fixált kamatperiódusú hitelek aránya 25%.

Az elemzés alapján a folyósított hitelek volumenében nem lett volna jelentős változás a vizsgált időszakban, így a jelenlegi hitelállomány bővülésének növekedési tendenciája várhatóan megmarad, esetlegesen az eddig emelkedés ütemének mérséklődése várható a szabályozás hatályba lépését követően. Az MNB intézkedése tovább tereli az ügyfeleket a fix kamatozású hiteltermékek felé, amellyel segítheti egy hosszú távon stabil és piaci kockázatoknak ellenálló hitelportfólió kialakulását. A hitelpiaci változások elhanyagolható mértéke nem hat ki a lakáspiaci tendenciákra tekintettel arra, hogy a hazai lakáspiacon a Duna House adatai alapján még mindig jelentős, mintegy 70% körüli a készpénzzel lakást vásárlók aránya. A hitelpiac stabilitásának növekedése továbbá segítheti a lakáspiacot jellemző hosszútávú ciklusok simítását.

A cikkben található számok a Duna House hálózathoz tartozó Hitelcentrum Kft. adatai alapján kerültek kiszámításra. A Duna House ingatlanpiaci elemzéseit és legfrissebb számait megtalálják a Duna House Barométer kiadványában: https://dh.hu/barometer