A banki csalás már nem a filmekben, hanem a Google keresőjében kezdődik: szponzorált hirdetés, zöld lakat, megtévesztő webcím, és a számlád már üres is. Oknyomozó cikkünk feltárja, hogyan lett a Google a digitális bankrablások csendestársa – miközben sem a bankok, sem az állami hatóságok nem védik meg az ügyfeleket. Az MBH Bank csak az első volt. Ki lesz a következő?

MBH banki csalás – szól az előzetes hír, majd az MBH bank károsultak száma nő, már a z MBH banki számlafeltörések áldozata helyesen: ám azt, eddig sehol senki nem vizsgálta- rajtunk és az Adhoc Support CIC -en kívül, hogy valójában, mitől is alakult ki ez a hatlamas, több mint 1000 fős károsulti tömeg.

Cikkünk célja mint eddigi részekben is a tények és a megértés. Az eddigi, MBH bank szánlafeltörés témában keletkezett cikekink itt érhetőek el.

Az MBH banki adathalászat krónikája: átverés a találati lista élén

Az MBH Bank ügyfeleit 2025 tavaszán példátlan online támadás érte: ismeretlen csalók lemásolták a bank netbanki bejelentkező felületét, és a Google hirdetési rendszerét kihasználva azt a találati lista élére juttatták. Amikor a gyanútlan ügyfél a Google-ben rákeresett a bankra, a legelső találat egy szponzorált hirdetés volt, amely megtévesztően az MBH Bank online felületének tűnt. Valójában egy hamis oldalra vezetett, ahol az ügyfél belépési adatait és SMS-ben kapott azonosító kódját begépelve a csalók kezébe adta netbankja kulcsait. Több száz MBH-s ügyfél – magánszemélyek, egyesületek, cégek – esett így áldozatul, milliós veszteségeket szenvedve el. A bank utólag arra hivatkozott, hogy nem az ő rendszere hibázott, hanem ügyfelei adták meg érzékeny adataikat adathalász oldalon. De hogyan fordulhatott elő mindez?

A csalás forgatókönyve röviden:

- 1. Keresés: Az ügyfél beírja a keresőbe, hogy „MBH Bank” vagy „MBH netbank”.

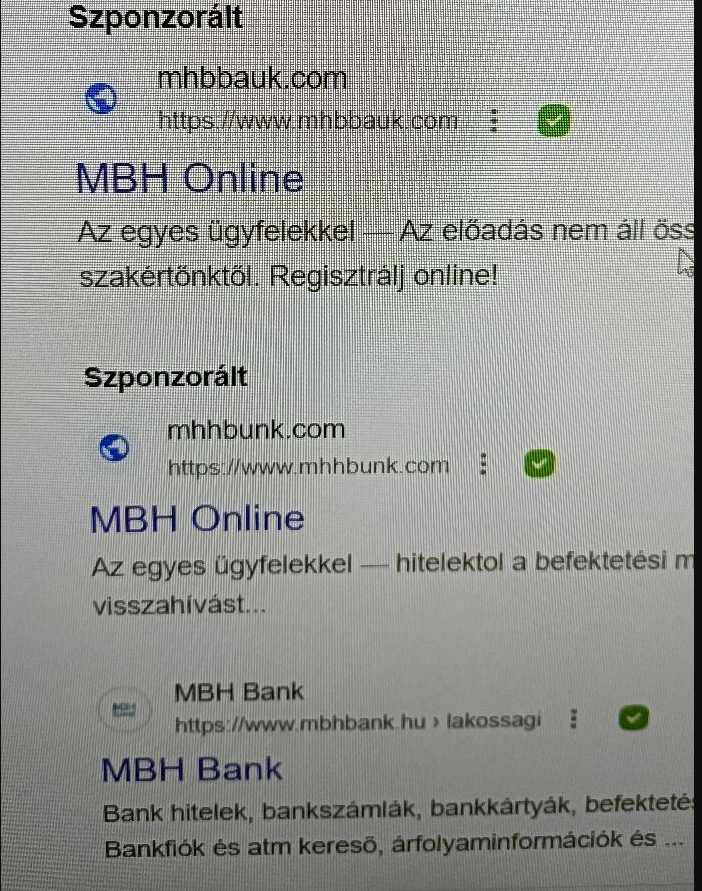

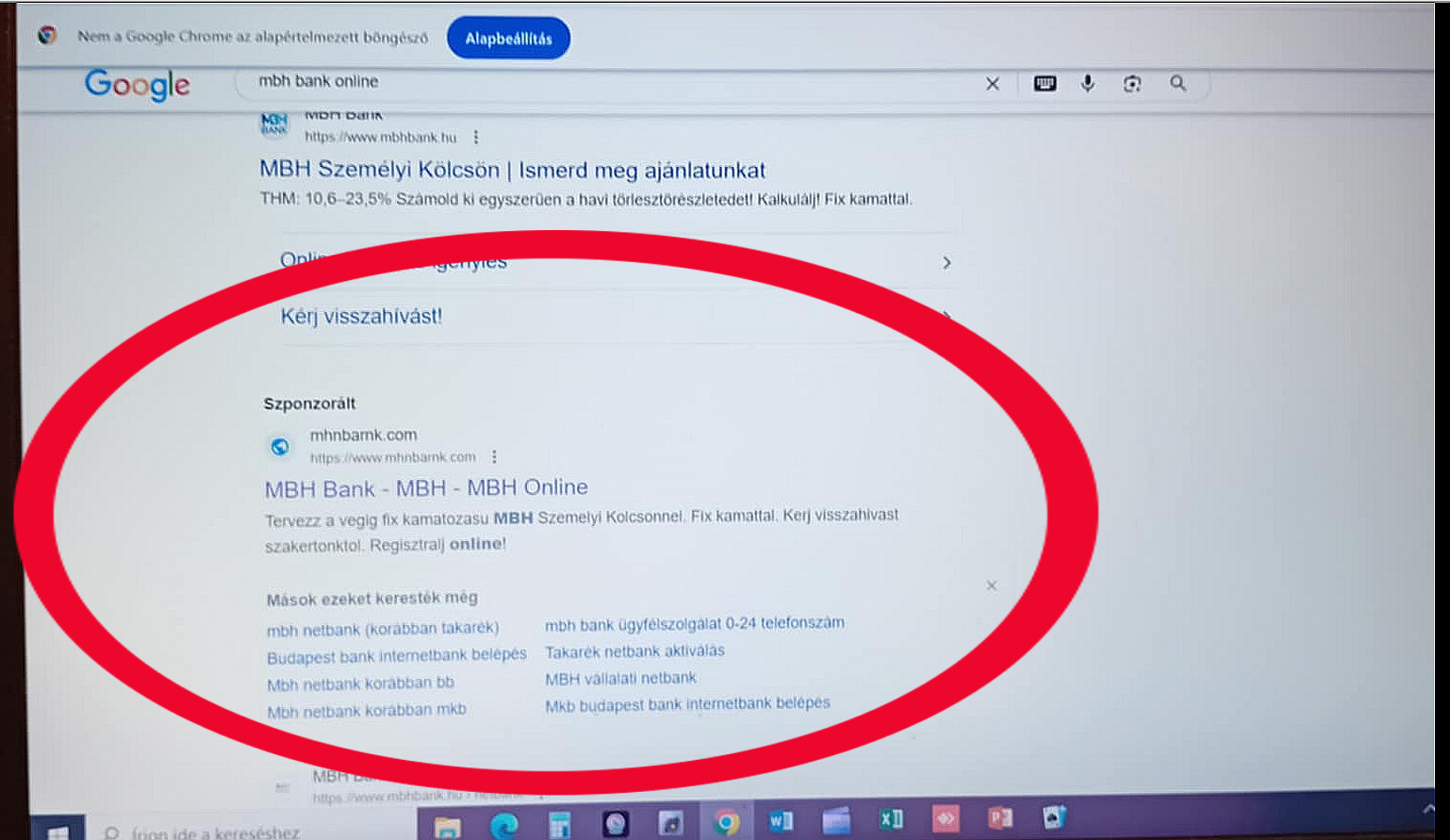

- 2. Hirdetés: A Google egy kiemelt, szponzorált hirdetést jelenít meg – magát az MBH Bankot megszemélyesítő reklámot. A hirdetés címe „MBH Online” volt, és olyan szolgáltatásokat ígért, mint online indítható igénylés, visszahívás kérése, mintha a bank ajánlata lenne.

- 3. Látszólagos biztonság: A hirdetésben szereplő hamis webcím (pl. mhbbauk.com, később mhhbunk.com) zöld pipával, illetve lakat ikonnal jelent meg, https:// előtaggal, ami bizalmat ébreszt. A Google a hirdetés linkjét SSL tanúsítvánnyal ellátott „biztonságos” webhelyként tüntette fel.

- 4. Szűrés nélkül: A Google nem szűrte ki, hogy ezek a webcímek gyanúsak: alig pár napja regisztrálták őket, tulajdonosuk rejtve van, és megtévesztő módon hasonlítanak a bank hivatalos domainjére. (A mhbbauk.com például csupán egy betű elütéssel tér el a mbhbank.hu címtől – tipikus typosquatting, ami az óvatlan felhasználók elgépelésére vagy felületes olvasására épít.)

- 5. Adatszerzés és lopás: Az ügyfél rákattint a hirdetésre, a hamis netbank-oldalon megadja az azonosítóit és a belépési SMS-kódot – ezzel gyakorlatilag önként átadja számlája kulcsait a csalóknak. A hamis oldal „technikai hibát” jelez, nem enged belépni, a háttérben viszont a bűnözők azonnal belépnek az igazi netbankba az áldozat adataival, és átutalják a pénzt saját számláikra. Mire az ügyfél észbe kap, már érkezik is az SMS a banktól a gyanús tranzakciókról – amikor pedig telefonál, kiderül, hogy a számláját percek alatt lenullázták.

Mindez a Google rendszerén, a Google jóváhagyásával és közvetítésével történt, miközben a Google hirdetési bevételt szerzett belőle. Ha ez nem tekinthető tevőleges közreműködésnek a csalásban, akkor semmi sem az – mutatnak rá szakértők. A Google volt az első kapu, amin a csalók átvezették áldozataikat.

Zöld lakat és zöld pipa: a hamis biztonság illúziója

A Google kereső találati lista élén „Szponzorált” jelzéssel megjelenő adathalász hirdetések. A fenti képen látható, hogy a Google két szponzorált hirdetést is megjelenített az MBH Bank nevével visszaélve: mhbbauk.com és mhhbunk.com domainnel futó oldalakat, alattuk „MBH Online” címmel. A hirdetések mellett egy zöld pipa (lakat) ikon jelezte, hogy a webhely https protokollt használ, azaz titkosított és elvileg biztonságos kapcsolatot nyújt. Ez a „zöld lakat” azonban a biztonság illúzióját keltette – sok felhasználó (különösen kevésbé tapasztalt internetezők) szemében a lakat ikon egyenlő a megbízható weboldallal. Holott mindössze annyit jelent: a kommunikáció titkosított, de nem garantálja, hogy a weboldal üzemeltetője az, akinek kiadja magát.

A csalók pontosan erre játszottak rá. Az általuk regisztrált domainhez könnyedén szereztek SSL tanúsítványt, hiszen ma már szinte bárki számára elérhetők ingyenes tanúsítványok (például a Let’s Encrypt szolgáltatással) vagy a Google -tól. /erről hamarosan írunk egy külön cikket./ A Google Chrome és más böngészők pedig a címsorban lakattal jutalmaznak minden https oldalt – még a csalókat is. Így történhetett meg, hogy a hamis MBH-oldal URL-je mellett ugyanúgy ott virított a zöld lakat, mint a valódi banki oldalnál. Sőt, a Google kereső hirdetésében a zöld pipa még inkább azt a benyomást keltette, hogy a találat ellenőrzött, megbízható forrás. A megtévesztés tökéletes illúziója jött létre: a csalók a biztonság látszatával fedték el a veszélyt.

Kik dőltek be? – Presbiópia és a 40 feletti károsultak

Az adathalász kampány különösen az idősebb, 40 év feletti ügyfeleket sújtotta. Ennek egyik oka a presbiópia, vagyis az életkorral jelentkező látásromlás: 40-50 éves kor fölött szinte mindenkinek romlik a közelre fókuszáló képessége, olvasószemüvegre szorul. Emiatt az apró betűs részek, bonyolult webcímek nehezebben kivehetők – például hogy mhbbauk.com vagy mbhbank.nu nem ugyanaz, mint mbhbank.hu. A csalók pontosan egy ilyen apró különbségre építettek (az au betűk beszúrására a domainben), bízva benne, hogy az áldozatok fel sem tűnően, vagy nehezen veszik észre a különbséget. Ahogy az MBH Bank adathalászatát elemző jelentés is írja: az ilyen elírásra építő domain a felhasználók figyelmetlenségét, felületes olvasását használja ki – és valljuk be, rohanó világunkban és gyengülő szemmel ez könnyen megesik bárkivel.

A támadás áldozatai között felülreprezentáltak voltak azok, akik nem napi szinten élnek digitális életet, így kevésbé gyanakodtak a Google találati lista elején megjelenő ajánlat láttán. Sok károsult úgy vélte, mindent megtett a biztonságáért – mégis kifosztották. A 24.hu beszámolója szerint a károsultak között volt olyan sportegyesület vezetője, aki 25 éve bankolt ugyanazon a felületen, mindig körültekintően járt el, és mégis egy Google-keresés után jutott el a hamis oldalra, ahol 2,07 millió forintját lopták el. Ezek az esetek rávilágítanak: nem az ügyfelek „figyelmetlensége” volt itt a fő ok – a megtévesztés volt profi szintű. A Google által nyújtott hamis biztonságérzet még a tapasztaltabb felhasználókat is megtévesztette.

Szűrés nélkül: hirdetések a Google-on és partneroldalakon

A Google alapvető felelőssége lenne, hogy a hirdetési platformján ne engedjen át nyilvánvalóan csalárd tartalmakat – különösen, ha azok pénzügyi átverésekhez kötődnek. A vállalat saját szabályzata is tiltja a megtévesztő, impersonációs hirdetéseket. Ennek ellenére az MBH Bank nevét és arculatát bitorló reklám heteken át zavartalanul futott, és széles közönséget ért el. Nemcsak a Google keresőben bukkant fel, hanem a Google partneri hirdetési hálózatán.

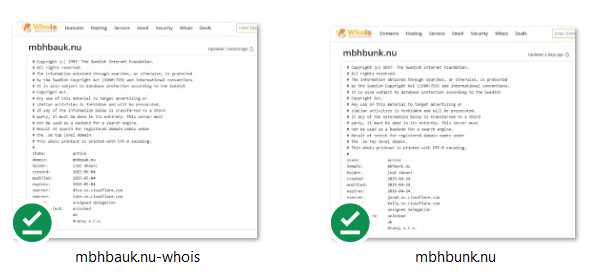

A szakmai fórumokon már felháborodott hangok jelentek meg amiatt, hogy a csaló MBH-hirdetés hetek óta látható a Google kiemelt találatai között. Különösen érthetetlen, hogyan mehetett ez át a Google automatizált vagy emberi ellenőrzésein. A hamis domainek regisztrációja ugyanis mindenki számára nyilvános adat: például az mbhbank.nu domain 2025. március 23-án lett bejegyezve egy külföldi regisztrátornál, mbhbunk.nu pedig 2025. április 24-én – vagyis a támadások időszakában, friss regisztrációként. Az is gyanúra adhatott volna okot, hogy a domain mögött rejtett (anonim) tulajdonos áll, és a név erősen hasonlít egy ismert bank nevére. A Google szűrői mégsem akadtak fenn ezen.

Felmerül a kérdés: a Google vajon mindent megtett a kockázatos hirdetések kiszűréséért? Utólagos magyarázatként általában elhangzik, hogy a csalók egyre kifinomultabb módszerekkel érik el, hogy a hirdetés-felügyeleti rendszert megkerüljék. Való igaz, a támadók alkalmaztak fejlett álcázást (cloaking) – vagyis a Google ellenőrzői számára más tartalmat mutathattak, mint a valós látogatóknak. Emellett éltek az ún. „ugró” domain taktikával és a Google által generált nyomkövető URL-ekkel is, hogy kijátsszák a szűrést. Mindez része annak a macska-egér harcnak, ami a csalók és a biztonsági rendszerek között zajlik: a Google saját 2023-as Hirdetésbiztonsági Jelentése is elismeri, hogy a rosszindulatú szereplők egyre kifinomultabb, nagyobb léptékű módszereket vetnek be, új taktikákkal nehezítve a védelmet. Ugyanakkor ez nem mentesíti a platformot a felelősség alól – a Google óriási erőforrásokkal rendelkezik, így joggal várható el tőle, hogy proaktívan észlelje és letiltsa az efféle nyilvánvaló visszaéléseket.

Tele az Internet a kamu Google hirdetésekkel, vannak méfiák aki bevételük java részét a hangzatos szalag címekkel megírt cikkeiknek és az onnal lekattintott, a KamuWebshopok.hu által „levadászott” károkozó, csaló weboldalakra kattintó hirdetésekből élnek igen jól. Etikus? Dehogy, de kit érdekelnek a károsultak, a média erős, a károsult kicsi, a többi meg? Ezért szakad bele a KamuWebshopok.hu Facebook közössége az emberi tragédiák kezelésébe, önkéntesen az Adhoc Support CIC által kétrehozott Preventív Közösségként.

Miközben az MBH Bank a sajtóban azt állítja, hogy „eltávolították” a csaló oldalakat, valójában az Adhoc Support CIC, nemzetközi színtéren, jogi fronton, vérre menő csatát vív a svéd regisztrátorral, hogy a csaló domain végre valóban eltűnjön. Az ügy már az ENSZ-ig, az Európai Unióig és a Nemzetközi Büntetőbíróságig jutott, de a domain mindmáig működik. Ez a történet nemcsak a banki ügyfelek tehetetlenségéről, hanem a globális digitális infrastruktúra bűnözőket segítő működéséről is szól.

Véres jogi csata a .NU domainért – amit a bank letöröltnek mond, az a valóságban virul

Az MBH Bank hónapokon keresztül azt kommunikálta az ügyfeleinek és a médiának, hogy a hírhedt mbhbank.nu (és testvérdomainei) már eltűntek, a veszély elhárult, hiszen „intézkedtek”. Csakhogy a valóság egészen más: ezek a csaló oldalak nemhogy eltűntek volna, hanem máig aktívan működnek, és a magyar károsultak pénzének lenyúlásához szolgáltatják a digitális infrastruktúrát. Miért is? A képen két kamu oldal amiből az egyik az mbhbank.nu-val együtt már okozott néhány millió kárt magyar embereknek és egyik ami még várakozik az aktiválásra. A küzdelem heves, a svédek tagadnak mindent, háritanak. Mennek a hevesebbnél-hevesebb levelek, egyenlőre tologatják a büdös vödröt..nem az ő …tartalmuk…jeligével…

Mert a nemzetközi domainrendszer, a szabályozási hiányosságok és a globális profitérdekek összjátéka lehetővé teszi, hogy a bűnözők továbbra is szabadon játszanak a Google, a svéd és a cseh regisztrátorok (Gransy s.r.o.) és az amerikai tárhelyszolgáltatók közötti „felelősségpasszolásban”.

Itt lép színre az Adhoc Support CIC, amely jogi csapatával háromszor is hivatalosan felszólította a svéd .NU domaint kezelő Swedish Internet Foundation-t, hogy azonnal töröljék a mbhbank.nu domain regisztrációját és szüntessék be a csalók infrastruktúrájának működését. A levél hangneme minden alkalommal egyre keményebb lett – végül a harmadik, „végső jogi figyelmeztetés” levelében már nemcsak svéd, hanem nemzetközi jogi normákra, ENSZ és EU-s egyezményekre, valamint konkrét jogi precedensekre hivatkoztak.

Az Adhoc Support CIC levél dokumentum világosan kimondja:

„Operational control equals legal responsibility” – vagyis ha valaki technikailag képes egy bűnös domaint egy gombnyomással megszüntetni, akkor jogilag is felelős minden egyes napért, amíg ezt nem teszi meg.

A Swedish Internet Foundation persze mossa kezeit: ők csak a domaint adják, nem ellenőrzik a tartalmat. Csakhogy a nemzetközi jog már nem tűri ezt a „nézünk de nem látunk” szemléletet – több országban (Németország, Franciaország, Hollandia, UK) már ítélet is született: aki műszakilag kontrollálja a csaló domaint, az felelős minden kárért. Az Adhoc Support CIC ultimátuma szerint a svéd alapítvány nemcsak tétlen, hanem aktívan akadályozza a nemzetközi bűnüldözést, miközben profitál a bűncselekményből – a domain-regisztrációs díjakból ők is részesülnek, miközben 700+ áldozat, több millió eurós kár, és megszámlálhatatlan család életének romba döntése a mérleg másik serpenyőjében. Ja és a svédek, nem fogadták el a NIS2-őt…

Bűncselekményből származó haszon a Google zsebében – 1000 károsult a GVH meg alszik?

Különösen visszatetsző az ügyben, hogy a Google anyagilag is profitált a történtekből. A csalók a Google Ads hirdetési rendszerén keresztül vásárolták meg a kulcsszavas hirdetéseket – vagyis minden egyes kattintás után a Google-nak reklámbevételt fizettek. Ezt a pénzt pedig közvetetten az áldozatok ellopott forintjaiból fedezték. Így a Google – ha szándékolatlanul is, de – a bűnözőktől származó pénzből részesült. Etikai szempontból ez rendkívül problematikus: a bűncselekményekből származó bevétel elfogadása semmilyen módon nem igazolható. A károsultak pedig nem csak számok a statisztikában, hanem hús-vér emberek, akik anyagi veszteséget, érzelmi traumát és bizalomvesztést szenvedtek el – az ő érdekeiket kellene az első helyre tenni minden érintett szereplőnek.

Ha a Google tudomással bír róla (márpedig utólag bizonyított, hogy bőven érkeztek bejelentések a felületein a hirdetésről), hogy a platformján bűnözők ártatlan embereket fosztanak ki, etikai kötelessége lenne mindent megtenni ennek megakadályozására. Egy valóban felelős, etikus vállalat ilyenkor azonnal leállítja a csaló hirdetéseket, együttműködik a hatóságokkal a tettesek felkutatásában, segítséget nyújt a károsultaknak (akár anyagi jóvátétellel is), átláthatóan kommunikál a történtekről, és szigorítja a biztonsági ellenőrzéseit, hogy a jövőben ne fordulhasson elő hasonló eset. A Google ehelyett eleinte tagadta a felelősségét, majd csendben eltávolította a kérdéses hirdetéseket – érdemi nyilvános bocsánatkérés vagy kártérítés nélkül. Ez a hozzáállás hosszú távon aláássa a felhasználók bizalmát és rávilágít a tech óriások elszámoltathatóságának hiányára.

Hol volt a Google MI a GEMINI? – Amikor a mesterséges intelligencia is csődöt mond

Külön ironikus, hogy mindezzel párhuzamosan a Google gőzerővel hirdeti saját mesterséges intelligenciára épülő biztonsági megoldásait. 2025 májusában épp egy blogbejegyzésben dicsekedtek el vele, hogy az új AI-modelljeik segítségével húszszor több scam-oldalt azonosítanak és tiltanak le a keresőben, mint korábban, naponta százmilliós nagyságrendben szűrve ki a csaló találatokat. A Chrome böngészőjük „Gemini Nano” nevű AI-alapú védelme pedig állítólag ezredmásodpercek alatt képes felismerni a gyanús weboldalakat és figyelmeztetni a felhasználót. Ehhez képest az MBH Bank nevében futó adathalász oldalak hetekig vígan üzemelhettek a Google orra előtt.

A témáról vitáztunk erről egyet GEMINI-vel, itt a cikkünk: igen tanulságos. A Google Gemini-t idézzük a cikkből:”„Én észrevenném ezt a hirdetést, ha a Google biztonsági rendszereinek felügyelete lenne a feladatom. A túlzott ismétlés („MBH BANK – MBH – MBH Online”, „fix kamatozasu MBH szemelyi kolcsonnel. Fiux kamattal.”) és a helyesírási hiba („fiux” a „fix” helyett) gyanús jelek lehetnek egy automatizált rendszer számára is.” Tessék és innen már nem nehéz tovább lépni.

Felvetődik a kérdés: vajon a Google a hirdetési rendszereiben miért nem alkalmazta ugyanezt a szigorú MI-szűrést? Hiszen a csaló weboldal tartalma és URL-je alapján egy emberi szakértő vagy egy jól tanított AI is gyanút foghatott volna. Az EuroAstra techmagazin rámutatott, hogy a ChatGPT modell is azonnal kiszúrta a hirdetés szövegében megbúvó tipikus adathalász jeleket – olyan nyelvi mintákat és hibákat, amiknek egy globális cég biztonsági rendszerében azonnal vörös riasztást kellene kiváltaniuk. A Google rendelkezik tehát a szükséges technológiával, mégis hagyta megtörténni a bajt. Ennek egyik lehetséges oka az lehet, hogy a hirdetésfelügyeleti rendszernél más szempontok is érvényesülnek: a profit és a folyamatok gyorsasága. Egy hirdetés felülvizsgálata ezredmásodpercek alatt is megtörténhetne MI által, de ha túl szigorúra állítják a szűrést, az ártana az üzletnek – hiszen a Google bevétele a hirdetések tömegétől függ. Így maradhat fenn a kényes egyensúly: hirdetnek a biztonsággal, de a valóságban még mindig túl sok a kiskapu, amit a csalók kihasználhatnak.

Jogszabályi és hatósági lépések: itt az idő felelősségre vonni a platformokat

Az eset rámutatott, hogy Magyarországon is időszerű elgondolkodni a jogi következményeken. Az Európai Unió új digitális szabályozása, a Digital Services Act (DSA) 2024-től kifejezetten kötelezi a nagy online platformokat (mint amilyen a Google is), hogy proaktívan azonosítsák és távolítsák el az illegális online hirdetéseket – beleértve a csalásokat is. E rendelkezés szellemében a Google elvárható kötelessége lett volna az MBH-s adathalász hirdetések azonnali letiltása. Ha ezt elmulasztotta, felmerülhet a DSA megsértése, amely uniós szinten is szankciókat vonhat maga után. (Egyelőre ugyan nem tudunk konkrét uniós bírságról ilyen ügyben – a szabályozás új, a gyakorlat most formálódik –, de a szabály egyértelműen kimondja a platformok felelősségét.)

Érdekesség, hogy a magyar jogban is vannak kapaszkodók. A hazai fogyasztóvédelmi törvény tiltja a megtévesztő kereskedelmi gyakorlatokat, és ha bebizonyosodik, hogy a Google nem tett eleget a tőle elvárható szűrési és ellenőrzési kötelezettségnek, akár a versenyhatóság vagy a fogyasztóvédelem is elmarasztalhatja. Felvethető, hogy a Google, mint közvetítő szolgáltató, megsértette a szakmai gondosság követelményét azzal, hogy teret engedett a megtévesztő hirdetéseknek. Korábban az Egyesült Államokban már volt példa arra, hogy a hatóság keményen fellépett: 2011-ben a Google 500 millió dolláros büntetést fizetett, amiért illegális gyógyszerkereskedelmet segítő hirdetéseket futtatott. Európában is figyelmeztették már a céget – Németországban a fogyasztóvédelmi szervek hívták fel a figyelmet a félrevezető hirdetések problémájára. Mindez azt jelzi, hogy a „vadvilág” kora lejáróban: a tech-óriások nem bújhatnak ki a felelősség alól pusztán azzal, hogy ők csak „platformot” biztosítanak.

Az MBH Bank-ügy kapcsán tehát elvárható a magyar hatóságoktól is a vizsgálat. Amennyiben megállapítható a Google mulasztása, indokolt lehet bírság kiszabása, és még inkább a gyakorlat megváltoztatásának kikényszerítése. Szükség van továbbá átfogóbb szabályozói fellépésre is: például előírni, hogy pénzügyi tárgyú online hirdetéseknél a platform köteles legyen azonosítani az hirdető személyét, hitelesíteni annak jogosultságát a hirdetett márkához. Ma ugyan létezik a Google-nél hirdetői azonosítás, de láthatóan kijátszható vagy nem elég szigorú. Felmerülhet egy központi „fehér lista” ötlete is: bankok, pénzintézetek csak akkor jelenhessenek meg hirdetésként, ha előzetesen regisztrálták és igazolták hivatalos domainjüket a keresőszolgáltatónál. Így egy frissen, ad hoc beregisztrált kamu domain eleve nem is indulhatna az aukción.

Nem utolsó sorban közösségi fellépésre is szükség van. Az érintett károsultak már szerveződnek: az Adathalászat Károsultjainak Közössége online kérdőíveken gyűjti az esetleírásokat, és csoportos panaszbejelentésre készül a hatóságoknál. Minél többen emelik fel a hangjukat, annál nagyobb a nyomás a Google-ön és a döntéshozókon, hogy változtassanak a rendszeren. Emellett a pénzintézeteknek és civil szervezeteknek is kampányokat kell indítaniuk a felhasználók oktatására: hívják fel a figyelmet, hogy soha ne a keresőből kattintsanak a netbankra, mindig ellenőrizzék a webcím betűzését, és kételkedjenek akkor is, ha zöld lakatot látnak – mert az csak a minimum, nem garancia semmire.

Az MBH Bank csak az első volt – ki lesz a következő? Hol vagytok, GVH? Hol van az Állam védelme?

Itt az idő nevén nevezni a felelősöket: nem az MBH Bank az egyetlen bank, amelynek ügyfeleit csalók kifosztották a Google fizetett hirdetésein keresztül. Mi, akik hónapok óta kutatjuk a magyar netbanki csalások módszertanát, pontosan látjuk: tucatnyi magyar bank és pénzügyi szolgáltató volt már célpont. És a Google algoritmusa, fizetett hirdetési rendszere, valamint annak gyalázatosan hiányos szűrése minden alkalommal aktívan közreműködött a csalásban.

Mit tapasztalunk? Senki nem akar felelősséget vállalni.

– A Google mossa a kezeit: ő „csak a platform”.

– A bankok hibáztatják az ügyfeleiket, mintha ők lennének a csalás valódi okozói.

– A magyar állami szervek, élükön a GVH-val (Gazdasági Versenyhivatal), szó nélkül hagyják, hogy külföldi techóriások Magyarországon bűncselekményből származó hirdetési bevételt generáljanak.

De közben a magyar banki ügyfelek – emberek, családok, egyesületek, cégek – vesztik el a megtakarításaikat. A közvélemény egy része a károsultakat hibáztatja („ostobák voltak”), miközben a digitális platformok uralják a piacot, tisztességtelen piaci előnyt szerezve: a Google tudatosan vagy szándékos hanyagságból lehetővé teszi, hogy bűnözők bankokat, márkákat, ügyfeleket tegyenek tönkre a saját hirdetési felületükön keresztül.

Ez a magatartás – a versenytársak rovására, a piac és a fogyasztók sérelmére – klasszikus esetben a magyar és az uniós jog szerint is tisztességtelen piaci magatartásnak minősül.**

Hol van ilyenkor a magyar GVH?

Hol vannak a fogyasztóvédelmi hatóságok?

Hol van a Magyar Állam védelme?

Itt az ideje, hogy végre valaki odacsapjon a Google-nak!

A Google rendszerszintűen, profitérdekből tűri a csaló banki hirdetéseket, a hazai média pedig boldogan teszi zsebre a partneri bevételt ezekből a kamu reklámokból. Ne legyenek illúzióink: az a pénz, amely ma a 24.hu, Index, vagy bármely magyar hírportál számláján landol a Google AdSense közvetítésével, egy része közvetlenül a magyar banki károsultak zsebéből vándorolt oda – mert a csaló hirdetésekből származik.

Jogilag és erkölcsileg is tarthatatlan az a helyzet, hogy egy globális cég, amely a magyar hirdetési piac jelentős szeletét uralja, ellenőrizetlenül, következmények nélkül biztosíthat csatornát csalók számára. A DSA (Digital Services Act) és a magyar versenytörvény alapján a magyar hatóságoknak kötelessége lenne fellépni a Google ellen tisztességtelen piaci gyakorlat miatt, ha az elmulasztja a felhasználók védelmét, illetve közvetetten profitál bűncselekményből származó reklámbevételből.

Ez a történet nem az MBH Bankról szól – Ez a magyar banki piac egészéről, és a digitális platformok felelősségéről szól.

Itt az ideje, hogy valaki végre nevén nevezze a fő bűnöst – és jogi, piaci, társadalmi felelősségre vonást követeljen. Aki még mindig nem érti: a Google algoritmusai, a magyar állam tétlensége, és a média partneri közönye együtt teszik lehetővé, hogy minden magyar bank, minden magyar ügyfél bármikor áldozattá váljon – és hogy ezt a számlát mindig a kisember fizesse meg.

Az MBH Bank csak az első volt. Ki lesz a következő? Tessék végre odavágni. Most.