A babaváró hitel egy állami támogatásként indult konstrukció, amely sok fiatal pár számára kínált reményt a családalapításban vagy akár ingatlanszerzésben. Alapvetően kamatmentes kölcsönt ígér, de csak akkor marad az, ha a szerződéskötést követően a meghatározott határidőn belül megszületik a gyermek. Egy 2024-es törvényi módosítás – a 190/2024. (VII. 8.) kormányrendelet – több ezer családnak meghosszabbította ezt a határidőt, hogy rugalmasabb legyen a gyermekvállalás, és ne veszítsék el a támogatást azok, akik a pandémia vagy más okok miatt csúsztak. Ám egyes bankok, köztük az MBH Bank, ezt a változást mintha szándékosan figyelmen kívül hagynák, ami súlyos jogsértésekhez és családok egzisztenciális ellehetetlenítéséhez vezet. Cikkünkben Amália (fantázianév) MBH Banknál felvett babaváró hitelének ügyét vesszük górcső alá. Az eset botrányos, mert mutatja, hogyan változhat egy állami segítség pénzügyi fegyverré egy bank téves – vagy talán szándékos – jogértelmezése miatt. De ne siessünk előre: a részletekből lépésről lépésre kiderül, miért példa ez az MBH Bank inkompetenciájára és etikátlan viselkedésére, amely nem először fordul elő, hiszen hasonló csalárd praktikákat alkalmaztak például a Google-hirdetési csalási ügyekben is, ahol ügyfeleket és partnereket is egymásba ugrasztották, hátul a színfalak mögött. Az ugyan egy másik történet lesz, de a módszert fleismerve már tudtuk, honnan fúj a szél.

A Babaváró Hitel Lényege Közérthetően

Kezdjük az alapokkal, mert sokan itt csúsznak el – és nem mindig saját hibájukból, hanem a bankok homályos kommunikációja miatt. A babaváró hitel nem egy szokványos banki kölcsön, hanem egy államilag támogatott program, amelynek szabályait kormányrendeletek rögzítik. A bank itt csupán közvetítő szerepet tölt be: nem ők adják a kedvezményeket, hanem az állam által előírt feltételeket kell alkalmazniuk. Ha ezt nem teszik, az nem csak hiba, hanem jogsértés, ami botrányos következményekkel járhat.

Röviden a lényeg: maximum 10 millió forintot vehetsz fel, alapból kamatmentes, ha a szerződéskötés után a határidőn belül megszületik a gyermek. Az első gyermeknél 3 éves törlesztési szünet jár, a másodiknál újabb 3 év szünet és a fennálló tartozás 30%-ának elengedése, a harmadiknál pedig a teljes tartozás elengedése. Ha viszont nem születik gyermek a határidőn belül, vissza kell fizetni a kamattámogatást (ami milliós összeg lehet), és a hitel piaci kamatozásúvá válik – ez 8-10%-os kamatot jelenthet, ami havi tízezrekkel növeli a terheket.

A kulcs a határidő: eredetileg 5 év a szerződéskötéstől számítva. De sok szerződésnél – mint Amáliáéknál – ezt 2024-ben automatikusan meghosszabbították 2026. július 1-ig. Ez nem opcionális: jogszabályi erővel kötelező minden bankra. Ha egy bank, mint az MBH, ezt ignorálja, az nem csak inkompetencia, hanem botrányos felelőtlenség, ami családokat sodorhat adósságspirálba.

Mit ígért az Állam a Babaváróval?

Az állam célja egyértelmű volt: demográfiai ösztönzés, a gyermekvállalás támogatása. Az ígéret közérthetően: ha gyermeket vállalsz és világra hozod a határidőn belül, a hitel kamatmentes marad, részben vagy egészben elengedik a tartozást. Ha nem, akkor „szankció” jön – visszafizetés és piaci kamat. Ez nem banki üzlet, hanem közpolitika, amit a bankoknak kötelességük betartani. Ha nem teszik, mint az MBH Bank Amália ügyében, az botrányos, mert aláássa az egész rendszer hitelességét.

A 190/2024-es Rendelet: Az Ügy Tengelye és az MBH Bank Botrányos Figyelmen Kívül Hagyása

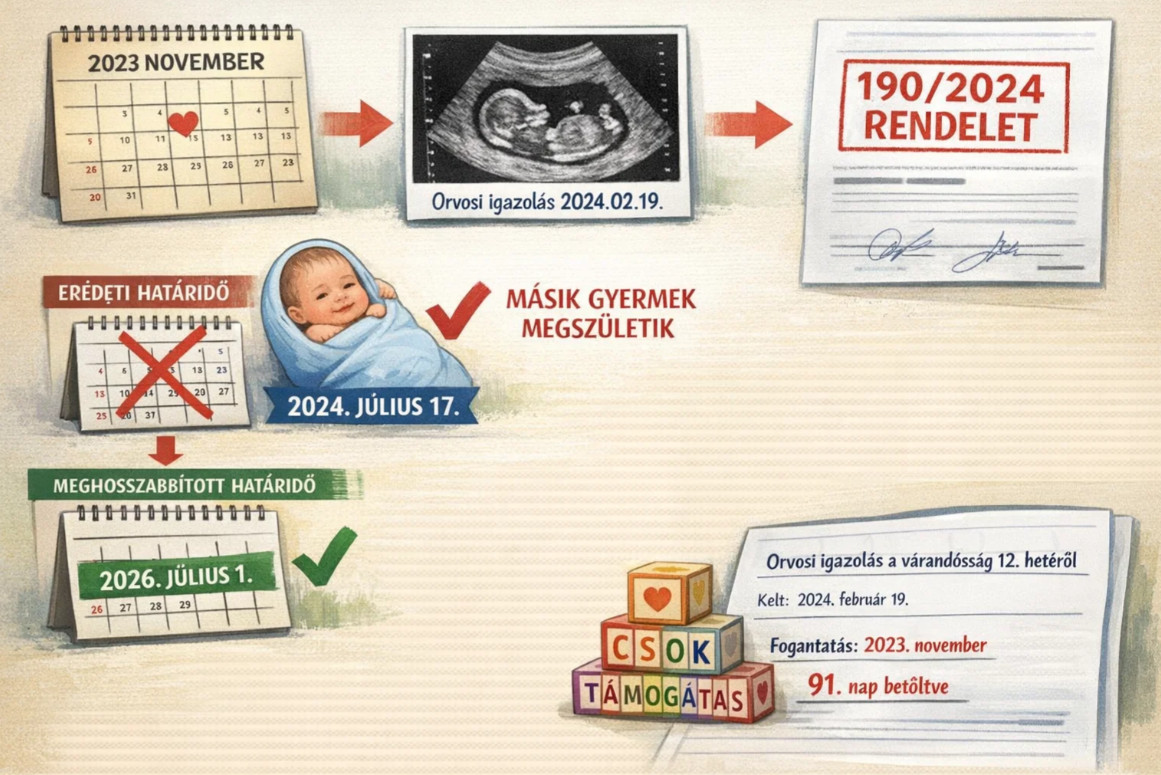

2024 július 9-től lépett hatályba a 190/2024. (VII. 8.) kormányrendelet, amely módosította a babaváró támogatás alaprendeletét (44/2019. (111. 12.) Korm. rendelet). A módosítás lényege: minden olyan házaspárnál, ahol az eredeti 5 éves gyermekvállalási határidő 2024. július 1. és 2026. június 30. között járt volna le, ezt automatikusan 2026. július 1-ig meghosszabbítják – külön kérelem nélkül, jogszabályi erővel.

Ez nem „apróbetűs” részlet, hanem kulcsfontosságú változás, amely több ezer családot menthet meg a büntetéstől. Amália ügyében ez a rendelet mindent megváltoztat: a hitel a hosszabbított határidő végéig támogatott marad, és a „büntetés” (kamattámogatás visszafizetése, szerződésfelmondás) csak akkor jöhet szóba, ha 2026-ig sem születik gyermek. Az MBH Bank botrányos módon mégis úgy tesz, mintha ez a rendelet nem létezne: téves jogértelmezéssel elutasít, felmond és KHR-listáz, ami nem csak jogilag védhetetlen, hanem etikátlan is. Hasonlóan ahhoz, ahogy a Google-hirdetési csalási ügyekben az MBH Bank tagadásokkal vette körül az ügyfeleket és partnereket és ahol két tárgyalás alatt elintézte az Adhoc Support CIC a 70%-os kártérítést és ahol olyan dolgokat műveltek aminek etikai mélysége, minden kétséget bemutat a metodikáról.

Amália Története: Tanmese az MBH Bank Elhibázott és Botrányos Gyakorlatáról

Amália és férje 2019 októberében vett fel babaváró hitelt a Takarékbanknál (később MBH Bankként jogutód), körülbelül 9,89 millió forintot, 276 hónapos futamidővel. Az első években rendben fizették a havi körülbelül 45 ezer forintos kamattámogatott törlesztőt – ez a modell hasonló ahhoz, amit a Bankárképző oldalán Andrásék példájával illusztrálnak.

Az első gyermekük megszületése után jogosultak lettek volna 3 éves törlesztési szünetre és futamidő-hosszabbításra. Ez részben meg is valósult a banki adminisztrációban, de már itt látszott az MBH Bank botrányos kommunikációja: az ügyintézés inkább gátolt, mint segített, tele következetlenségekkel és késedelmekkel.

A második gyermek 2024. július 17-én született, ami az eredeti határidő szerint (2024 október) túl lett volna, de a 190/2024-es rendelet miatt bőven a meghosszabbított 2026. július 1-i határidőn belül van. A várandósság 12. hetét igazoló orvosi dokumentum 2024. február 19-én kelt, egyértelműen rögzítve a fogantatást (2023 november körül) és a 91. nap betöltését, ami a támogatás jogosultságát alapozza meg.

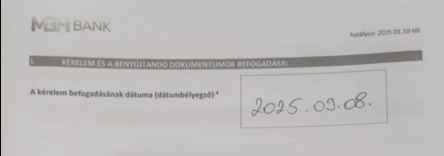

2025. szeptember 8-án Amáliáék személyesen beadták a bankfiókban a második gyermek bejelentésére, törlesztés szüneteltetésére és tartozáselengedésre vonatkozó MBH-nyomtatványt, minden szükséges irattal: születési anyakönyvi kivonat, lakcímkártya, TAJ-kártya. A bank ügyintézője szabályosan átvette, bélyegzővel és aláírással igazolta.

A befogadási dátum 2025.09.08. – ez az okirat tartalmaz még egy pontot: nevezetesen ez a bankfiókban került átadásra, csak hát ez a fránya papír amit kitöltöttek és átadtak: eltűnt…

A bejelentés a születéstől számított körülbelül 418 napra történt, ami 53 nappal túllépi az 1 éves (365 napos) határidőt (a Rendelet 2024 decemberi módosítása szerint). A „92 napos késedelem” említése esetleg a várandósság bejelentésének egy másik aspektusára utal, de a dokumentumok alapján a születés utáni bejelentés a kulcs. Ez a késedelem önmagában indokolhatná az elutasítást, de az MBH Bank botrányosan nem erre hivatkozott elsősorban, hanem az eredeti határidőre, ignorálva a hosszabbítást – és közben a kérelem mintha „eltűnt” volna a rendszerükben, noha átvették. Ez nem csak hanyagság, hanem botrányos inkompetencia, ami családokat sodor veszélybe.

Az MBH Bank Elutasítása: Amikor a Narratíva Ütközik a Joggall – Botrányos Tévedés vagy Szándékos Ignorálás?

Az MBH Bank válasza botrányos elutasítás volt: hivatkoztak arra, hogy a bejelentés a Rendelet szerinti határidőn túl érkezett – de nem a születés utáni 1 éves határidőre, hanem a gyermekvállalási határidőre, mintha a 190/2024-es hosszabbítás nem létezne. Szerintük a kedvezmények csak a várandósság 12. hete utáni, de a „határidőn belüli” bejelentéssel járnak, és ez a határidő „lejárt”.

Ez itt bukik el botrányosan: a 190/2024-es rendelet kifejezetten meghosszabbítja a határidőt 2026-ig, és Amália szerződése ebbe a kategóriába esik. Az MBH Bank figyelmen kívül hagyja ezt, ami jogsértő – a rendelet kötelező rájuk is. Ez nem tévedés, hanem botrányos gyakorlat, hasonló ahhoz, ahogy a Google-csalási ügyekben hazugságokkal vették körül az ügyfeleket, becsapták őket, nem fizettek ki kártérítést, és sunyi módon folytatták a csalásokat.

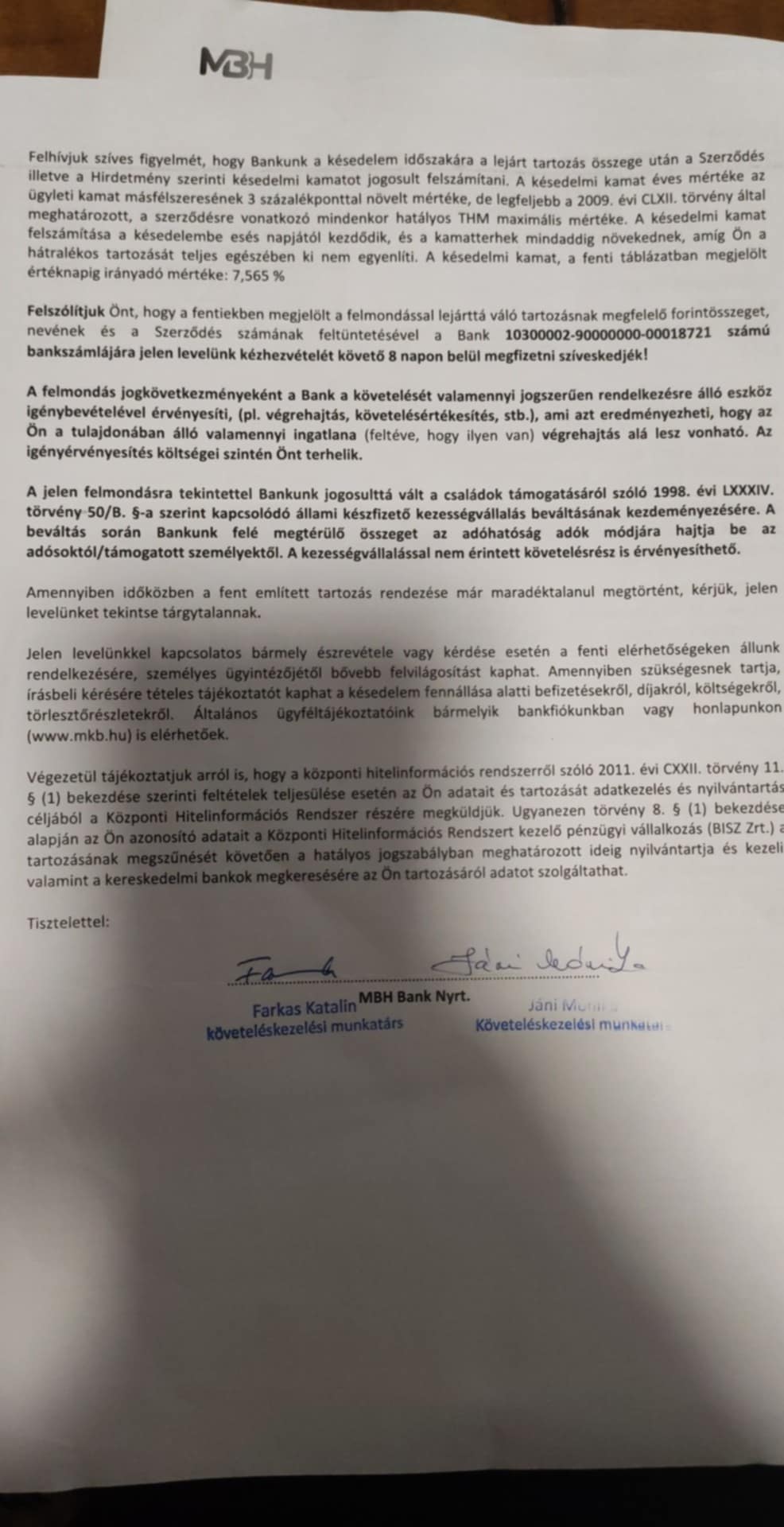

A születés után nem érkezett figyelmeztetés a banktól. A törlesztés egy idő után nem vonódott le, Amáliáék azt hitték, szüneteltetés lép életbe. Majd hirtelen jött a levél: közel 1,9 millió forint azonnali visszafizetés. Röviddel utána szerződésfelmondás (több mint 9,7 millió forint követelés), végrehajtási fenyegetés, és KHR-listázás.

Hogyan mehetett ez végig? Az MBH Bank a „fizetési kötelezettségek nem teljesítése” miatt mondott fel, de a tartozás nagy része a visszakövetelt kamattámogatás, amelynek jogalapja vitatott a hosszabbítás miatt. Ez botrányos, mert egy vitatott alapú döntéssel családokat tönkretenni etikátlan és jogilag támadható.

Az MBH Bank Döntése: Támogatásból KHR-Listázás és Egzisztenciális Büntetés – Botrányos Aránytalanság

2025 októberében az MBH Bank botrányosan felmondta a szerződést, 9,7 millió forint azonnali tartozást követelve. Ezzel párhuzamosan KHR-be tették őket „adós/tartozás” minősítéssel.

A KHR nem egyszerű adat: évekig blokkolja a hiteleket, vállalkozásokat, akár folyószámlahitelt is – ez egzisztenciális büntetés, ami botrányos egy vitatott tartozás alapján. Miközben cikkek arról írnak, hogy ezer családnak kell visszafizetnie, mert nem született gyerek, Amália ügye az ellenkezője: gyerek született, határidő hosszabbítva, mégis büntetés. Ez botrányos, mert mutatja az MBH Bank inkompetenciáját – hasonlóan a Google-ügyhöz, ahol magukat ártatlannak mondva, a károsultakra hárítva került mégis un. méltányosságból a károk 70% és hozzá az adó és járulék.

Az MBH Bank Jogi Értelmezése Országos Kontextusban: Valódi Kockázat

A HVG és a Bankárképző hangsúlyozza: ha nem teljesül a gyermekvállalás, visszafizetés jön. Ez igaz, de Amália esete mutatja: a banki gyakorlat büntetheti azokat is, akik teljesítettek, ha a rendszer nem követi a jogváltozásokat. Egy demográfiai támogatás így válik fegyverré – az MBH Bank itt látható hibái miatt.

A Bank Munkatársairól Lepattant: Panaszok és Méltányosság – Botrányos Ignorálás

Amáliáék nem adták fel: 2025 szeptemberében méltányossági kérelmet adtak be, minden irattal. Az MBH Bank automatikus email-t küldött, de érdemi válasz hónapokig nem jött – miközben híváslisták igazolják a többszöri érdeklődést.

A válasz formális volt, a 190/2024-et ignorálva. A panaszkezelés 30 napot ígért, de a KHR és felmondás megelőzte – botrányos késedelem.

Miért Jogtalan az MBH Bank Álláspontja – véleményünk szerint?

Az új szabály szerint mindenki, akinek 2024 júliusa és 2026 júniusa között járt volna le az 5 év, automatikusan 2026. július 1-ig kapott időt. Amáliáéknak is. Így a második gyermekük születése még a hosszabbított határidőn belül történt, tehát jár a támogatás. Ezt ilyen kapitálisan félreértelmezni nem lehet, maximum úgy, ha valaki erről a törvényről nem akar tudomást venni sem. Előfordulhatna ez jogilag? Szakmailag? Bank etikailag? Ez kizárt! ( kizárt lenne de itt a példa és ezért álltunk az ügy mellé az Adhoc Support csapatával)

Az MBH Bank Saját Levele: Jogorvoslati út 15 Napon Belül ? Dehogy!

Ködben úszó valóság?

Az MBH Bank levelében tájékoztat: 15 napon belül fordulhatsz a lakóhely szerinti kormányhivatalhoz a jogosultság megállapításáért. Csatolandó: elutasító levél, felmondás, születési kivonat, orvosi igazolás, befogadási lap. Ez kötelező hatósági eljárás, a határozat köti a bankot.

De a tájékoztatás homályos, laikusoknak nehezen érthető – botrányos, mert kihasználja a tudatlanságot.

Amáliáék csak most indították el.

Mi Van, Ha a 15 Napos Határidő Elmúlt? Konkrét Jogi Lehetőségek ebben az ügyben az Elutasítás Ellen

Nem minden veszett el, de cselekedj azonnal.

Igazolási Kérelem Benyújtása – Azonnal

Ha elmúlt a 15 nap, igazolási kérelemmel orvosolható, ha hibán kívüli mulasztás (pl. homályos banki levél).

Feltételek:

- Hibán kívüli mulasztás: Fennáll, mert a bank levele jogi zsargon, kommunikáció következetlen.

- 8 napos benyújtás: A mulasztás tudomásszerzésétől.

- Legkésőbb 6 hónap az eredeti határidőtől. Link: Igazolási Kérelem – Közszolgálati Online Lexikon

Tartalom:

- Címzett: XY Vármegyei Kormányhivatal.

- Tárgy: Igazolási kérelem + Jogosultság megállapítása.

- Indoklás: Laikusok vagytok, nincs jogászi segítség; banki levél homályos; kommunikáció következetlen. Csak az Adhoc Support segítségével értettétek meg.

- Pótold a kérelmet: Minden dokumentum csatolva.

Párhuzamosan: Érdemi Kérelem Benyújtása

Tárgy: Jogosultság megállapítása (44/2019. rendelet 17. § alapján).

Ez nem „újrakérés”: Ha a bank elutasít, a kormányhivatal hatósági határozattal dönt – ez kötelezi a bankot (visszaállítja támogatást, törli KHR-t).

Miért kell? Mert a bank nem hatóság, csak közvetítő. Vita esetén független hatóság dönt.

Eljárás: Benyújtás (15 napon belül vagy igazolással), 30 napos vizsgálat, határozat – bank végrehajtja.

Ez jogorvoslat, mint fellebbezés.

Mit Jelent az MBH Bank Ügykezelése a Jog Szemszögéből?

- Figyelmetlenség vagy hozzánemértés okozza a káoszt?

Három ponton botrányos az ami itt történik:

-

- Határidő-számítás: A hosszabbítás figyelmen kívül hagyása jogsértő.

- Jogosultság: Születés időben, igazolás rendben – támogatás jár.

- KHR: Vitatott tartozás alapján aránytalan, ütközik a Ptk. jóhiszeműségével.

A bejelentés határideje: 1 év a születéstől – a 92 napos „késedelem” beleférne, ha időben számolnak, de az MBH ignorálta.

Banki hiba: Ha „eltűnt” a kérelem, felelősségük van – botrányos adminisztráció.

Mit Jelent Ez az MBH Bank Babaváró Ügy az „Utca Emberének”? – Figyelemfelhívás a Botrányos Gyakorlatra

Ha 2019-ben vettél fel babavárót, és az 5 év 2024. július 1. és 2026. június 30. között jár le, automatikusan 2026. július 1-ig tart a határidő – banki értesítés nélkül is. Ha addig születik gyermek, jár a támogatás.

Ha az MBH Bank mégis felmond és KHR-be tesz, ez botrányos egzisztenciális döntés – fordulj jogorvoslathoz, panaszhoz, MNB-hez vagy perhez.

Amália története tanmese: mutatja, hogy a „több ezer visszafizetés, mert nincs gyerek” statisztika mögött vannak ügyek, ahol gyerek van, hosszabbítás van, mégis büntetés jön. Ez botrányos, mert az MBH Bank inkompetenciája és etikátlan viselkedése – hasonlóan a Google-csalási ügyekhez – családokat tönkretesz.