Egy 5 milliárd dolláros tévedés - Coca Cola vs. Costa Coffee

Egy 5 milliárd dolláros tévedés – Coca Cola vs. Costa Coffee avagy ki gondolná, hogy 2018-óta ekkorát fordult a világ.

A Világ amiben annak idején ahol a Coca Cola volt az, aki dollár milliárdokért bevásárolt a Costa Coffee márkanév mögötti bolthálózatból és kávé márkából. A soha nem volt Costa Coffee bútor és design védelem és a „lenyúlt” milliárdok esete – című cikkünk óta, megfordult a világ és a Coca Cola egészen máshogyan gondolja a Costa Coffee sorsát mint 7 évvel ezelőtt. Keserű Utóíz: A Coca-Cola Costa Coffee eladásának és a szellemi tulajdonnal kapcsolatos félrevezetési vádaknak a feltáró elemzésével úgy látjuk, egy elgondolkodtató cikkel tartozunk olvasóinknak és a témát ismerőknek. A téma pedig az, ahogyan vélhetőleg a Whitbread is lazán, hülyére vette a Coca Cola csapatát, majd közben rájött a Coca Cola, hogy bazi nagyot buktáznak…Hiába írtunk a témában 2022-ben egy cikket, az úgy látszik, csak az illetékesekhez nem jutott el. Talán most…

Íme a „hideg zuhany” a Costa Coffee – Coca Cola ügyletről – tényszerűen, röviden:

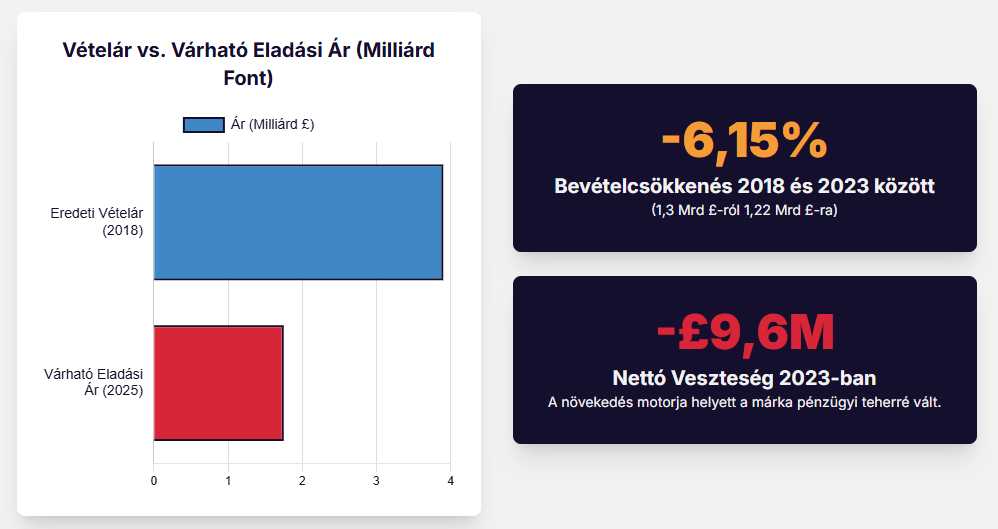

2018 – A Coca-Cola megveszi a Costát £3,9 mrd értéken, kb. 16,4× a FY2018-as £238 m EBITDA-ra árazva. A Costa FY2018-as bevétele ~£1,3 mrd volt. The Coca-Cola Company

2023-as számok (UK, Costa Limited) – Bevétel: £1,223 mrd; adózás előtti eredmény: –£9,632 m; éves veszteség: –£13,847 m. Vagyis a bevétel még a 2018-as Whitbread-évek szintje alatt maradt, a profit pedig mínuszba fordult.

Kifizetések a közben – A Costa Limited £95 m osztalékot fizetett 2022-ben és £85 m-t 2023-ban (összesen £180 m két év alatt), miközben a 2023-as év veszteséges volt.

Strukturális visszarendeződés – 2024. nov.: a Coca-Cola bejelentette, hogy a Costa 2025. jan. 1-től a Europe Operating Unit alá kerül; a Global Ventures szegmens „kifut”.

Ez tipikus „egyszerűsítési” lépés, amikor a különutas növekedési sztori nem hozza a várt eredményt. coca-colacompany.com

2025 – Megbízható sajtóhírek szerint a Coca-Cola Lazardot vont be a Costa esetleges értékesítésének feltérképezésére; a lehetséges ár ~£2 mrd körül foroghat. A folyamat nem biztos, hogy eladással végződik. Reuters

A Coca-Cola „nagy szinergia” tézise (globális disztribúció + RTD-kávé) nem fordult át tartós üzemi nyereséggé a kávézólánc kiskereskedelmi modelljében. A számok ma inkább túlfizetett akvizíciót, elhúzódó alulteljesítést és kényszerű visszarendeződést mutatnak – innen nézve az eladás vizsgálata nem meglepetés, hanem kármentés.

A „Problémamegoldók”: Ki az a Lazard, és miért fontos a megbízásuk?

Amikor egy multinacionális óriás, mint a Coca-Cola, egy több milliárd dolláros, elhibázottnak tűnő befektetéstől szabadulna, nem egy átlagos tanácsadót hív. Egy szűk, diszkrét és rendkívül befolyásos elit klubhoz fordul, amelynek tagjai a világ legkomplexebb pénzügyi manővereire szakosodtak. Ennek a klubnak az egyik legpatinásabb tagja a Lazard.

A céget 1848-ban, a kaliforniai aranyláz idején alapította három francia testvér, a Lazard fivérek (Lazard Frères), akik kezdetben szárazáruval és importcikkekkel kereskedtek. Hamar felismerték azonban, hogy az igazi aranybánya nem a csákányok és lapátok eladása, hanem a pénzügyi tranzakciók kezelése. A cég fokozatosan vált egy globális pénzügyi tanácsadó házzá, amelynek központjai New Yorkban, Párizsban és Londonban vannak. A Lazard bankárainak feladata, hogy sebészi pontossággal, a lehető legnagyobb diszkréció mellett találják meg a legjobb kiutat egy rossz helyzetből, vagy hozzák ki a legtöbbet egy bonyolult üzletből.

A Coca-Cola esetében a Lazard megbízása egyfajta hallgatólagos beismerés. Azt jelzi, hogy a cégvezetés túllépett a reménykedés fázisán, és a kármentésre, a stratégiai visszavonulásra koncentrál.

A Lazard feladata most az, hogy megtalálja a vevőt, aki a legtöbbet hajlandó fizetni a Costa Coffee-ért, és ezzel minimalizálja a Coca-Cola 2018-as, ma már egyértelműen túlárazottnak tűnő befektetésén elszenvedett veszteségét.

Az 5,1 milliárd dolláros hazárdjáték: Egy stratégiai melléfogás anatómiája

Úgy gondoltuk, hogy aprólékosan elemezzük a 2018-as akvizíció mögött meghúzódó stratégiai logikát, és szembeállítja azt a Costa Coffee Coca-Cola tulajdonlása alatti rideg valóságával, megteremtve ezzel a kontextust a lehetséges eladáshoz.

Növekedési szomj: A Coca-Cola 2018-as logikájának dekonstrukciója

2018-ban a The Coca-Cola Company egy stratégiai fordulópont előtt állt. A cukros üdítőitalok piacán tapasztalható globális nyomás és a fogyasztói szokások egészségtudatos irányba történő elmozdulása miatt a vállalatnak sürgősen diverzifikálnia kellett portfólióját. James Quincey, a Coca-Cola vezérigazgatója ekkor a forró italokat nevezte meg „a teljes italkínálat azon kevés szegmenseinek egyikeként, ahol a Coca-Colának nincs globális márkája”.

A globális kávépiac eközben évi 6%-os robusztus növekedést mutatott, ami rendkívül vonzó célponttá tette.

Az akvizíciót egyértelműen a diverzifikáció és a versenyképesség növelésének eszközeként pozícionálták. Közvetlen kihívást jelentett a riválisok, mint a Starbucks és a Nestlé számára, amelyek éppen akkor kötöttek egy 7,2 milliárd dolláros globális kávészövetséget. A Costa Coffee megszerzése azonnali, nagyléptékű belépést biztosított a Coca-Cola számára a piacra. A Costa közel 4000 üzlettel rendelkezett 32 országban, ami egy kész, skálázható platformot jelentett. Ez a lépés egy klasszikus „vásárolj vagy építs” döntés eredménye volt. Ahelyett, hogy éveket töltött volna egy saját kávémárka és hálózat organikus felépítésével, a Coca-Cola a világ második legnagyobb kávézóláncának felvásárlásával azonnali piaci jelenlétet, ellátási lánc szakértelmet és egy elismert márkanevet szerzett.

A „döbbenetes” prémium: Az akvizíciós ár pénzügyi boncolása

A Coca-Cola 3,9 milliárd fontot (akkori árfolyamon 5,1 milliárd dollárt) fizetett a Costa Coffee-ért az addigi tulajdonosnak, a Whitbread PLC-nek. Ez az ár a Costa 2018-as pénzügyi évének 238 millió fontos EBITDA-jának (kamatok, adózás, értékcsökkenési leírás előtti eredmény) 16,4-szeresét jelentette. Ez a rendkívül magas szorzó már önmagában is jelezte a tranzakció prémium jellegét.

Alison Brittain, a Whitbread vezérigazgatója elismerte, hogy az ár „jelentős prémiumot” tartalmazott ahhoz az értékhez képest, amelyet a márka egy korábban bejelentett tőzsdei leválasztásával (demerger) érhettek volna el. Ezt a leválasztást aktivista befektetők, köztük az Elliott Advisors szorgalmazták, nyomást gyakorolva a Whitbread menedzsmentjére. Az elemzők a tranzakciót követően megjegyezték, hogy az értékelés „tagadhatatlanul gazdag” volt, és a Costa nyereségét magasabbra értékelte, mint akkoriban a piacvezető Starbucksét.

A magas vételár egyértelműen azon a feltételezésen alapult, hogy a Coca-Cola képes lesz hatalmas szinergiákat felszabadítani.

A terv az volt, hogy a Coca-Cola páratlan globális disztribúciós hálózatát kihasználva drasztikusan kiterjesztik a Costa fogyasztásra kész (ready-to-drink, RTD) termékeinek elérhetőségét.

A Whitbread, a befektetői nyomás alatt állva, sikeresen kihasználta a Coca-Cola stratégiai sürgősségét, hogy a piaci várakozásokat messze meghaladó árat érjen el.

Ez a prémium azonban már a kezdetektől fogva rendkívül magasra tette a lécet a sikerhez.

Hat év stagnálás: Teljesítmény a Coca-Cola irányítása alatt (2019-2025)

Az akvizíciót követő évek nem hozták meg a várt áttörést. Ahelyett, hogy a Coca-Cola szárnyai alatt a Costa globális terjeszkedésbe kezdett volna, a márka teljesítménye stagnált, sőt, bizonyos mutatókban visszaesett.

A pénzügyi adatok önmagukért beszélnek. 2023-ban a Costa bevétele 1,22 milliárd font volt. Bár ez 9%-os növekedést jelentett az előző évhez képest, még mindig elmaradt a 2018-as pénzügyi évben, a Whitbread alatti utolsó évben elért 1,3 milliárd fontos bevételtől. Ennél is aggasztóbb, hogy a márka 2023-ban 9,6 millió fontos veszteséget termelt. A vállalat a „gazdasági környezetből és az inflációs nyomásból” eredő nehézségekre hivatkozva kénytelen volt átstrukturálási programot indítani. A stratégiai kiábrándulás egyértelmű jeleként a Coca-Cola 2024 novemberében bejelentette a szervezeti átalakítást: a Costa jelentési vonalát az európai operatív egység alá helyezték, és megszüntették a „Global Ventures” csoportot, amely eredetileg az ilyen típusú befektetések felügyeletére jött létre.

Az akvizíció tehát nem váltotta be a hozzá fűzött reményeket. Ahelyett, hogy a növekedés motorjává vált volna, a márka alapvető pénzügyi mutatói romlottak. Ez egy alapvető stratégiai elhibázottságra utal. A Coca-Cola, amely egy B2B (business-to-business) modellben működő, koncentrátum- és marketingóriás, nyilvánvalóan nehezen birkózott meg egy B2C (business-to-consumer) modellben működő, kiskereskedelmi, ingatlan- és vendéglátóipari üzletág operatív összetettségével. Ezt a kihívást maga James Quincey is elismerte az akvizíció idején, amikor a kiskereskedelmet „új területnek” nevezte a vállalat számára.

A probléma gyökere a kompetenciák átvihetőségének téves felmérése volt.

A Coca-Cola értékelése azon a hiten alapult, hogy a fő erősségét – a globális disztribúciót és marketinget – zökkenőmentesen át tudja ültetni a Costa üzleti modelljébe. Az adatok azonban azt mutatják, hogy ez téves feltételezés volt. A Costa fő kihívása nem a disztribúció volt, hanem a nagy forgalmú utcai üzletek működtetése, az ingatlangazdálkodás és a vendéglátóipari ügyfélszolgálat – olyan területek, ahol a Coca-Colának nem volt tapasztalata. Az RTD termékcsalád, ahol a szinergia a leginkább kézenfekvő lett volna, nem volt elég jelentős ahhoz, hogy ellensúlyozza a kávézólánc-üzletág alulteljesítményét. Ez egy klasszikus M&A csapdahelyzetet mutat be: egy domináns erősség feltételezése egy üzleti modellben nem jelenti azt, hogy az univerzálisan alkalmazható egy másikban is.

| Mutató | FY 2018 (Akvizíció előtt) | FY 2023 (Akvizíció után) | Változás (%) |

|---|---|---|---|

| Bevétel | £1,3 milliárd | £1,22 milliárd | -6,15% |

| EBITDA | £238 millió | N/A (nem nyilvános) | N/A |

| Nettó eredmény | N/A (nem nyilvános) | -£9,6 millió | N/A |

| Globális üzletszám | ~3,800 | >4,000 | ~+5% |

1. táblázat: A Costa Coffee kulcsfontosságú pénzügyi mutatói (FY 2018 vs. FY 2023). Ez a táblázat egyértelműen bemutatja a bevétel csökkenését és a nyereségesség romlását, miközben az üzletszám enyhén nőtt, ami a hatékonyság csökkenésére utal.

Whitbread 2018 körlevél/IR slide a vételárról és a 16,4× EBITDA-ról. cdn.whitbread.co.uk

Costa Limited 2023 beszámoló: „Loss for the year” (-£13.847m), osztalékok (2022: £95m; 2023: £85m), + 2024 Q1: £80m kifizetés a szülő felé. (Ez már önmagában is erős!)

Coca-Cola 2024 szervezeti közlemény: Global Ventures megszüntetése, Costa/Innocent Európa OU alá. coca-colacompany.com

Eladási szándék: friss Reuters/Sky News. Reuters

2018-as piacikép: Nestlé–Starbucks szövetség (7,15 mrd $). Hospitality Snapshots

A kilépési stratégia: Egy több milliárd dolláros veszteség realizálása

A gyenge teljesítményre reagálva a Coca-Cola a Lazard befektetési bankot bízta meg, hogy feltérképezze a lehetőségeket, beleértve a Costa eladását magántőke-társaságoknak.

Az elemzői becslések szerint a lehetséges eladási ár mindössze 1,5-2 milliárd font között mozoghat, ami több milliárd fontos veszteséget jelentene a kezdeti 3,9 milliárd fontos befektetéshez képest.

James Quincey vezérigazgató legutóbbi nyilatkozatai is ezt a valóságot tükrözik:

„Abban a fázisban vagyunk, hogy elgondolkodunk a tanultakon… Még mindig sok pénzt fektettünk be, és azt akartuk, hogy ez a pénz a lehető legkeményebben dolgozzon”.

Ez a kijelentés egyértelműen a befektetés megtérülésével kapcsolatos csalódottságot fejezi ki.

Érdekes és ellentmondásos adat, hogy a gyenge teljesítmény ellenére a Costa több mint 250 millió font osztalékot fizetett a Coca-Colának az akvizíció óta.

Ez a lépés, miközben a fő üzletág stagnált és veszteséget termelt, kulcsfontosságú jelzés. Egy növekedésre összpontosító vállalat jellemzően minden rendelkezésre álló tőkét visszaforgat a fejlesztésbe. A jelentős osztalék kivonása arra utal, hogy a Coca-Cola vezetése talán már a nyilvánosan beismertnél jóval korábban felismerte, hogy a növekedési stratégia kudarcot vallott.

Ezzel a stratégia a „befektetés és növekedés” helyett a „készpénz-kivonás és veszteségmérséklés” irányába tolódott el, miközben előkészítették a végső kilépést. Ez egy kísérlet volt arra, hogy a tőkeveszteség hivatalos realizálása előtt valamennyi értéket kimentsenek egy kudarcot vallott befektetésből. A lehetséges eladás tehát annak beismerése, hogy az eredeti stratégiai tézis hibás volt, és a szinergiákat nem sikerült olyan mértékben megvalósítani, ami igazolta volna a kifizetett prémiumot.

Egy megtévesztési vád kivizsgálása: A szellemi tulajdon kérdése

Cikkünk ezen részében a Whitbread által a szellemi tulajdonnal kapcsolatban elkövetett állítólagos félrevezetést vizsgálja, elemezve annak lehetséges hatását mind a Coca-Cola akvizíciójára, mind a szélesebb franchise-hálózatra. Ez már csak azért is fontos, mert magyar érintettsége is va naz ügynek. A témában már több cikket írtunk erről.

Információnk az egykori magyarországi Costa Coffee hálózatot üzemeltető L-Coffee kft egykori csapatától származik. Nem kevesebbet állítanak és okiratokkal támasztják alá mint azt, hogy egykoron a Costa Cofee márkát tulajdonló Whitbread Plc.. a bútorokra és a designra is márkavédelmi díjat szedett tőlük, több mint 1 milliárd forintot, azonban a Covid 19 alatt történt valami.

Egy alapos háttér-kutató munkát végző győri ügyvédi iroda és az anglia székhelyű Adhoc Support CIC ( azóta céggé alakult, akkoriban közösségi érdekérvényesítő project volt) kiderítette még 2020-ban: a Costa Coffee védjegyei között sem bútor, sem design, sem arculat védelme nem szerepel.

Megjegyezzük: azóta sem rendelkezik a Costa Coffee ilyen védelemmel.

Ergo: sem a magyarországi csapat, sem más a világon, aki ezért a három un. védjegyért fizetett az ezek ismeretében úgy tűnik, hogy át van verve.

2.1. „Márkavédelmi” díjakat szedett a Whitbread a nem védett dizájnokért?

A kutatásunk középpontjában az az állítás áll, hogy a Whitbread, majd később a Costa, jelentős franchise-díjakat szedett be „arculat és bútor design márkavédelem” címén, miközben ilyen jogi védelem valójában nem létezett. Ez a gyakorlat állítólagosan megtévesztette a franchise-partnereket, köztük a felszámolt magyarországi üzemeltetőt, és potenciálisan magát a felvásárlót, a Coca-Colát is.

Az állítás egy kulcsfontosságú jogi különbségtételen alapul: a márkasztenderd (egy szerződéses kötelezettség egy bizonyos megjelenés és hangulat fenntartására) és a bejegyzett szellemi tulajdonjog (egy jogilag érvényesíthető eszköz, mint például a formatervezési mintaoltalom vagy a kereskedelmi megjelenés védelme, amely megakadályozza mások általi másolást) között.

Az állítás lényege, hogy a franchise-partnerekkel elhitették, hogy az utóbbiért fizetnek, miközben valójában csak az előbbit kapták.

Ez azt jelenti, hogy a partnerek egy olyan védelemért fizettek, amely jogilag nem létezett, csupán egy szerződéses kötelezettség volt a márka egységes megjelenésének biztosítására.

2.2. A nyilvántartások átvilágítása: A Costa bejegyzett szellemi tulajdonának auditja

A nyilvános szellemi tulajdon adatbázisok, mint például az EUIPO (az Európai Unió Szellemi Tulajdoni Hivatala) átvizsgálása azt mutatja, hogy a Costa Limited rendelkezik bejegyzett védjegyekkel a „COSTA COFFEE” szómegjelölésre és a hozzá kapcsolódó logókra.

A rendelkezésre álló kutatási anyagok azonban semmilyen bizonyítékot nem tartalmaznak arra vonatkozóan, hogy a cég bejegyzett formatervezési mintaoltalommal, dizájn szabadalommal vagy átfogó kereskedelmi megjelenés (trade dress) védelemmel rendelkezne a kávézók teljes belső terére vagy konkrét bútordarabokra.

Ehelyett a Costa dizájnját „fejlett belsőépítészeti kialakításként” és „üzlet-átalakítási programként” írják le.

A vállalat külső cégeket, mint például a Genslert bízta meg egy „vonzó kávézási élmény” megteremtésével , ami szintén arra utal, hogy a dizájn egy gondosan kurált, de jogilag nem védett esztétikai koncepció.

Ezek a bizonyítékok alapján feltehető a kérdés: a Whitbread mindenkinek az arcába röhögött a piacon?

Míg a Costa Coffee márkanév és logó védett szellemi tulajdon, a fizikai környezet (az „arculat”) egy márkasztenderd, nem pedig egy jogilag érvényesíthető, kizárólagos jog.

A franchise-partnereknek kötelező volt megfelelniük ennek az esztétikának, de a Whitbread valószínűleg nem birtokolt kizárólagos, másokkal szemben érvényesíthető jogot magára a dizájnra.

| Szellemi Tulajdon Típusa | Eszköz Leírása | Bejegyzési Státusz | Bejegyző Hatóság (ha van) | Kulcsfontosságú Megfigyelés |

|---|---|---|---|---|

| Szóvédjegy | A ‘COSTA COFFEE’ szavak stilizált betűtípussal | Bejegyezve | EUIPO | A márkanév alapvető jogi védelme biztosított. |

| Logó | A kör alakú, piros Costa Coffee logó | Bejegyezve | EUIPO | A vizuális márkaazonosító védett. |

| Üzletbelső Dizájn (Trade Dress) | A kávézók teljes megjelenése és hangulata | Nincs bizonyíték bejegyzésre | N/A | A márka esztétikáját dizájn útmutatók és beszállítói szerződések szabályozzák, nem bejegyzett szellemi tulajdonjog. |

| Bútor Dizájn (Formatervezési mintaoltalom) | Specifikus székek, asztalok, pultok | Nincs bizonyíték bejegyzésre | N/A | A bútorok egyedi dizájnja jogilag nem védett a másolás ellen. |

2. táblázat: A Costa Limited bejegyzett szellemi tulajdonának összefoglalása. Ez a táblázat a szellemi tulajdon vizsgálatának központi bizonyítéka, amely egyértelműen elkülöníti a jogilag védett eszközöket a nem védett esztétikai elemektől, alátámasztva a félrevezetésre vonatkozó állításokat.

2.3. Az M&A átvilágítás mikroszkóp alatt: A vizsgálat kudarca?

A Coca-Cola akvizíciójában elsőrangú jogi tanácsadók vettek részt, köztük a Clifford Chance és a Skadden, Arps, Slate, Meagher & Flom.

Egy standard M&A szellemi tulajdon átvilágítás (IP due diligence) magában foglalja az összes szellemi tulajdon eszköz alapos felülvizsgálatát, beleértve azok tulajdonjogát, érvényességét, valamint a szerződésekből és licencekből eredő esetleges kötelezettségeket és kockázatokat.

A tulajdonjogi lánc vagy a szellemi tulajdonjogok természetének ellenőrzésének elmulasztása gyakori, de kritikus hiba számos MULTI akvizíció során.

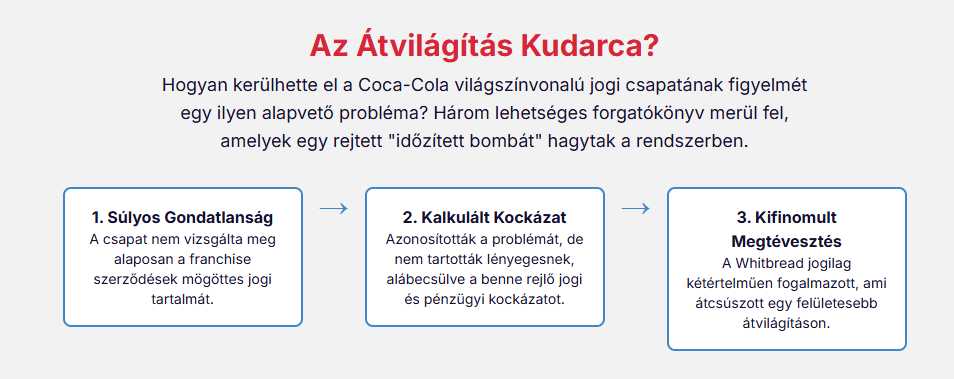

Ez egy kulcsfontosságú kérdést vet fel: Hogyan kerülhette el a Coca-Cola világszínvonalú átvilágítási csapatának figyelmét egy ilyen alapvető eltérés?

Három lehetséges forgatókönyv képzelhető el:

- Súlyos gondatlanság: A csapat nem vizsgálta meg kellő alapossággal a franchise-szerződéseket és nem ellenőrizte a mögöttes szellemi tulajdonjogokat, ami jelentős mulasztásnak minősül.

- Kalkulált kockázat: A csapat azonosította a problémát, de azt nem tekintette lényegesnek. Úgy gondolhatták, hogy a franchise-díjbevételek a szellemi tulajdon jogi státuszától függetlenül biztosítottak, vagy hogy az üzlet elsődleges értéke máshol (pl. az RTD márkában) rejlik, így ez másodlagos szempont volt.

- Kifinomult megtévesztés: A Whitbread a franchise-szerződéseket olyan jogi kétértelműséggel fogalmazta meg, hogy azok a védett szellemi tulajdon látszatát keltették anélkül, hogy közvetlenül hamis állítást tettek volna, így egy felületes jogi felülvizsgálaton átmentek.

Ha a szellemi tulajdont valóban félrevezetően mutatták be, a Coca-Cola nem csupán túlfizetett egy eszközért; egy hatalmas potenciális kötelezettséget is megvásárolt.

Minden franchise-partner, aki ezeket a díjakat a Whitbread alatt fizette, potenciálisan követelést támaszthatott volna az új tulajdonossal, a Coca-Colával szemben a hamis feltételezések alapján fizetett díjakért. Ez egy „ketyegő időzített bombát” jelentett, egy olyan rejtett kötelezettséget, amely nem jelenik meg egy standard mérlegben.

A magyar franchise-partner sikertelen jogi lépése lehetett az első a Costa globális franchise-hálózatában potenciálisan felmerülő számos kihívás közül. Ez a rejtett kockázat alapvetően megváltoztathatta volna az üzlet értékelését, ha megfelelően árazták volna be.

Az a kérdés is felmerül, hogy ez a probléma miért éppen a Coca-Cola akvizíciója után lángolt fel.

A Whitbread, mint a márka hosszú távú fejlesztője, valószínűleg rugalmasabban és a közös megértés szellemében kezelte a franchise-kapcsolatait. A Coca-Cola, mint új, nagyvállalati tulajdonos, valószínűleg minden szerződést a törvény betűje szerint, szigorúan próbált érvényesíteni. Ez az új, merevebb megközelítés leplezhette le a „márkavédelmi” záradék mögötti gyengeséget, miután az egykori magyarországi partnerük, elkezdett ellenállni az üzleteiket érintő jogi támadások sorának.

Összeomlás: A magyar Costa Coffee franchise (L-Coffee Kft.) millárdokkal rendelkezett és elbukta?

Amikor azt gondoljuk, hogy alapos és tényekre kiterjedő munkát végeznek emberek akkor azt felejtjük el, hogy vannak elhallgatott adatok, amik nem válnak ténnyé így a Coca Cola tudomást sem szerezhetett erről mint szerződési elem. Az a másik kérdés viszont életbe kell, hogy lépjen miszerint, egy ekkora cég mint a Coca Cola, miféle jogi háttérrel rendelkezik ha pont ezt nem vették észre?

Az L-Coffee Kft. felemelkedése és bukása

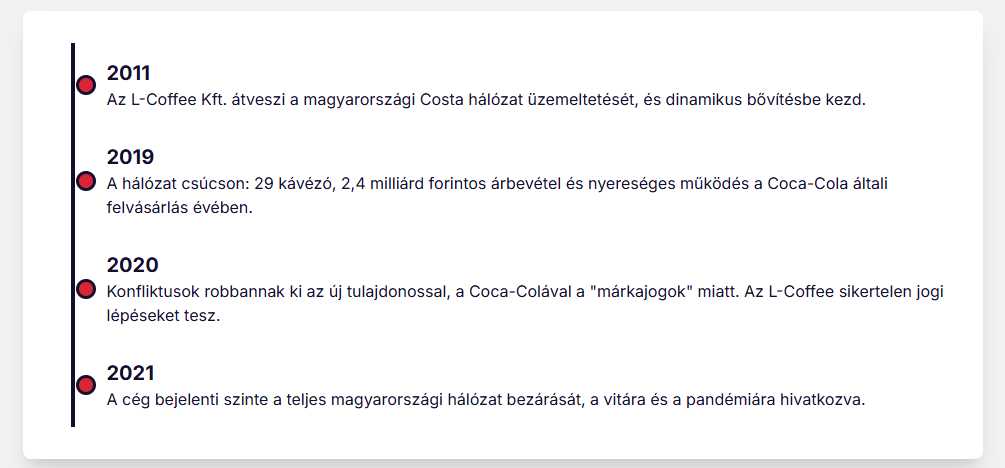

Az első Costa Coffee kávézót Magyarországon 2008-ban a Lagardére Csoport nyitotta meg. Az L-Coffee Kft. 2011-ben vette át az üzemeltetést, új franchise-szerződést kötött, és 2019-re 29 kávézóra bővítette a hálózatot. A Costa Coffee 2021 júliusában jelentette be, hogy a budapesti repülőtéren található egység mint a Lapker eredeti szerződő üzlete marad egyedül nyitva és az L-Coffee Kft az összes üzletét bezárja. Az utolsó elérhető, 2019-es beszámolója szerint az L-Coffee 2,4 milliárd forintos nettó árbevétellel és 56,9 millió forintos adózás előtti eredménnyel rendelkezett. Mára a céget felszámolták.

Ezek az adatok azt mutatják, hogy a franchise egy megalapozott, növekvő és nyereséges vállalkozás volt abban az évben, amikor a Coca-Cola lezárta az akvizíciót, bár a Covid 19. az egész világpiacot átrendezte és a terhelhetetlen L-Coffee kft-nek ez let a veszte: a Covid alatt felhalmozott bérleti díjak valójában „felzabálták” a céget.

A pontok összekötése: A magyar mikrovilág

Az L-Coffee Kft. esete tökéletesen illusztrálja a felvázolt „franchise felelősségi bomba” koncepcióját. Egy hosszú ideje működő franchise-partner, amely egy Whitbread-korszakbeli, potenciálisan kétértelmű szerződés feltételei szerint működött, összeütközésbe kerül egy új tulajdonos merev, nagyvállalati szerződés-érvényesítési gyakorlatával. A „márkajogok” körüli vita valószínűleg arról szólt, hogy a franchise-partner megkérdőjelezte pontosan azokat a díjakat, amelyeket az „arculat és dizájn védelem” címén fizetett, és amelyek a felhasználói megkeresés alapját képezik.

Ismerjük és betekintést nyertünk minden olyan vitás iratba ahol az L-Coffee kft-t képviselő győri ügyvédi iroda, számtalan levélben jelezte a valótlanságokat, a hamis Whitbread állításokat sorolva, de süket fülekre talált.

Az L-Coffee kft felszámolása nem menti fel a Whitbreadet az eredeti, lehetséges félrevezetés vádja alól; egyszerűen azt jelentheti, hogy a szerződést elég ügyesen fogalmazták meg ahhoz, hogy védhető legyen, vagy hogy a Coca-Colának voltak a jobb jogi erőforrásai a győzelemhez.

A magyar eset rávilágít arra is, hogyan használhatók a franchise-szerződések egy új tulajdonos által eszközként egy akvizíció után. A Coca-Cola az összes záradék – beleértve a vitatott szellemi tulajdonhoz kapcsolódó díjakat is – szigorú érvényesítésével vagy több értéket próbálhatott kicsikarni a franchise-partnerekből, vagy kiszoríthatta azokat az üzemeltetőket, akiket alulteljesítőnek vagy nemkívánatosnak tartott. A „márkajogok körüli vita” talán kevésbé szólt egy valódi szellemi tulajdonjogi nézeteltérésről, és sokkal inkább egy hatalmi játszmáról, amelyet az új franchise-adó indított, a szerződés betűjét használva akaratának érvényesítésére. Ez jelentős kockázatot mutat be a franchise-partnerek számára, amikor a márkájukat felvásárolják.

Ki hibázik és hol amikor egy márka 2 milliárd veszteséggel is eladóvá válik?

Ítélet az állításokról: A félrevezetés megállapítása

A rendelkezésre álló bizonyítékok – a bejegyzett formatervezési szellemi tulajdon hiánya , a Costa dizájnjának egy folyamatosan fejlődő „programként” való leírása , valamint egy konkrét „márkajogi” vita kirobbanása Magyarországon az akvizíciót követően – alapján ez a jelentés arra a következtetésre jut, hogy az egykori és jogi értelemben ma is bizonyító erejű okíratok állítása rendkívül hitelesen mutatja be a helyzetet.

A Whitbread valószínűleg olyan gyakorlatot folytatott, amelynek során a franchise-partnerektől egy olyan „márkavédelemért” szedett díjat, amely jogi értelemben nem létezett. A díjak a márkasztenderdhez való igazodásért jártak, de valószínűleg félrevezetően úgy állították be őket, mintha egy jogilag védhető szellemi tulajdon eszközért fizetnének.

A Coca-Cola szerepét illetően a bizonyítékok arra utalnak, hogy a vállalat vagy elmulasztotta az átvilágítás során azonosítani ezt a félrevezetést és a hozzá kapcsolódó kötelezettségeket, vagy azonosította a kockázatot, de azt elfogadhatónak ítélte. Bármelyik eset is álljon fenn, a kétértelmű szerződések későbbi merev érvényesítése láthatóan katalizálta a konfliktust legalább egy jelentős franchise-partnerrel.

Ezek után pedig ha ebben hibáztak, akkor valószínűleg volt ott más csontváz is ami előkerült, de ez a márkavédelmi ügy, biztosan az amibe beletörne a Whitbread PLC bicskája.

Egy elhibázott akvizíció tanulságai: Átvilágítás, integráció és immateriális javak

A Costa-akvizíció erőteljes figyelmeztető példaként szolgál az M&A tranzakciók világában.

- Szellemi tulajdon átvilágítása: Az eset hangsúlyozza, hogy a szellemi tulajdon átvilágításának túl kell mutatnia a védjegyek ellenőrzésén. Franchise-alapú modellek esetében a franchise-szerződések törvényszéki szintű elemzésére van szükség annak biztosítására, hogy a megvásárolt érték jogilag megalapozott legyen, és ne csupán egy szerződéses kötelezettség.

- Integrációs kihívások: Rávilágít arra a hatalmas nehézségre, amellyel egy B2C kiskereskedelmi üzletágat egy B2B nagykereskedelmi és marketing vállalati kultúrába kell integrálni.

A kulcskompetenciák nem mindig átvihetők. - Immateriális javak értékelése: A Coca-Cola prémiumot fizetett a „Costa márkaplatformért”.

Ez az eset megmutatja az ilyen platformok túlértékelésének veszélyét anélkül, hogy szigorúan tesztelnék azokat a jogi és operatív alapokat, amelyekre épülnek.

A Costa Coffee jövője: Egy reorganizációs szakértőre várva

Egy lehetséges új tulajdonos, valószínűleg egy magántőke-társaság, egy erős alapmárkával, de jelentős operatív és stratégiai kihívásokkal küzdő üzletet fog szerezni. Az új tulajdonos feladata az lesz, amit a Coca-Cola nem tudott megtenni: egy hatékony, modern és nyereséges nemzetközi kávé-kiskereskedelmi műveletet irányítani.

Ez mély szakértelmet igényel a vendéglátás, az ingatlangazdálkodás és az ellátási lánc menedzsment területén. Emellett valószínűleg újra kell tárgyalnia a kapcsolatát a teljes franchise-hálózatával, hogy tisztázza pontosan azokat a „márkajogi” kérdéseket, amelyek felszínre kerültek. A márka jövőbeli sikere a kiskereskedelmi alapokhoz való visszatérésen múlik, megszabadulva az üdítőital-óriás szülővállalat stratégiai zűrzavarától.

A Costa Coffee – Coca-Cola történet ma inkább józanságra intő esettanulmány.

2018-ban bátor, prémiumon árazott belépés történt egy vonzó kategóriába; 2020–2024 között pedig olyan külső sokkok és működési kihívások jöttek, amelyek átírták a kiskereskedelmi valóságot. A szinergiákban való hit és a bolthálózat-üzemeltetés napi realitása nem mindig találkozik — ezt a piac sokszorosan bizonyította már.

A szellemi tulajdonnal kapcsolatos kérdésekkel nem hangulatot kívánunk kelteni, hanem tiszta dokumentumokat igényelnénk az illetékesektől amit eddig, nem sikerült látni az L-Coffee kft (felszámolt cég ) egykori adataiból minden ismert számunkra, de ott a Costa Coffee erről nem tudott hitelt érdemlő okíratot szolgáltatni. Célunk a tisztázás: szeretnénk látni azokat az iratokat és bejegyzési hivatkozásokat, amelyek egyértelművé teszik, mire és hogyan számoltak el a franchise-díjak és egyáltalán milyen szerzői jogi alapon. Az érintettek válaszait változtatás nélkül közöljük, és ennek fényében frissítjük az anyagot, ha erre vonatkozóan történik részükről írásbeli reakció.

Előre tekintve a tanulság világos: a tartós érték a kiskereskedelmi alapokból, átlátható díjstruktúrából és a partnerekkel való korrekt viszonyból épül és ha ez nincsen, 2 milliárd GBP-t ( nem dollár-t) is lehet a minusz!

Tényként elmondhatjuk, hogy a cikkben szereplő állítások tisztázása érdekében az L-Coffee Kft (2025. februárban felszámolt cég) egykoron megkereste a Costa Coffee jogi képviseletét, és kérték, mutassák be azokat a hivatalos dokumentumokat, amelyek igazolják a bútorokra és arculatra vonatkozó bejegyzett design védelmet. Ilyen dokumentumokat azonban megkeresésükre, nem bocsátottak a rendelkezésükre – tudtuk meg akkori adatgyűjtésünk során. Az ügyet képviselő jogi csapat számára az ott keletkezett okiratok és a felkutatott szerzői jogi védelem háttér adatok sem adtak érdemi választ, mire is szedte a márkavédelmi díjat a Costa Coffee a franchise partnereitől akik kávézókat üzemeltetnek. Úgy tűnik a Coca Cola minusz 2 milliárd dolláros fiaskója és ezen anomália között húzódik meg az egykori eladó…

A kérdés már csak az: mikor esik le ez a tantusz a Coca Cola jogi csapatának és lép arra a bizonyosra az egykori eladónál…