Felelős vagy a biztonságért Google!

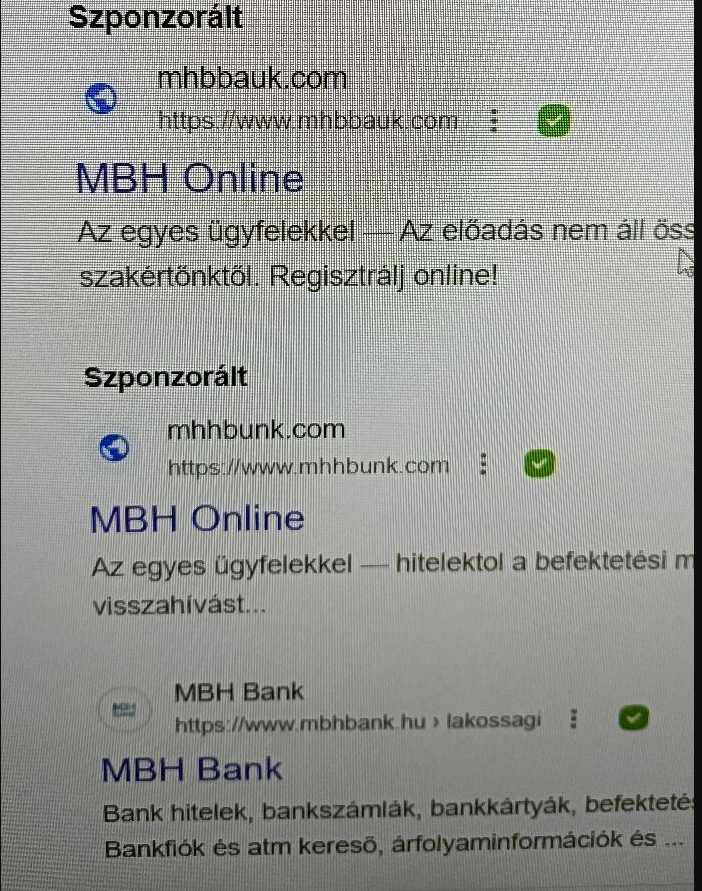

Ideje tiszta vizet önteni a pohárba: most nem csupán egy újabb banki csalásról lesz szó. Ez a cikk bemutatja, hogyan történt meg Magyarország egyik legsúlyosabb online banki káreseménye – és azt is, hogy ebben a botrányban a Google is főszereplő. Mi történt pontosan? Az MBH Bank ügyfeleit hónapokon át hamis banki oldalakra csalták, ahol a bűnözők lemásolták a netbank felületét, begyűjtötték a belépési adatokat, majd több száz magyar embertől loptak el pénzt – összesen több mint 10 milliárd forintot. A botrány lényege azonban nem csak a csalók profizmusában rejlik, hanem abban is, hogy a Google keresője napokig, hetekig kiemelt fizetett hirdetésként tolta a hamis oldalakat a legelső találati helyre. Sőt, még akkor is, amikor a világ vezető biztonsági rendszerei – köztük a Google saját Safe Browsing szolgáltatása és a VirusTotal – már egyértelműen jelezték, hogy csalás zajlik még sem tettek semmit.

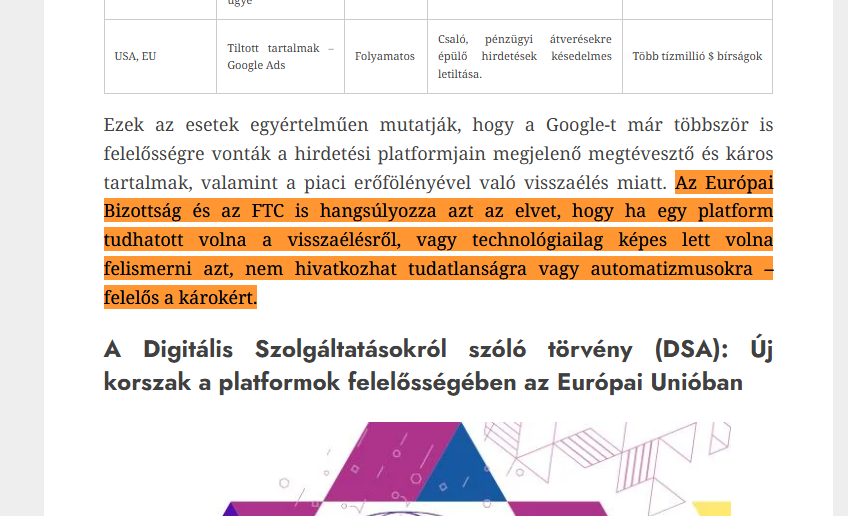

Az amerikai FTC és az EU digitális szabályozása világosan kimondja: egy platform nem bújhat a tudatlanság és a robotok mögé. Ha technológiailag képes lett volna felismerni a visszaélést, de nem tesz semmit, felelős a kárért. Ez a cikk levezeti, miért kell a Google-nek is felelősséget vállalnia a magyar MBH-károsultak milliárdos veszteségéért, hogyan került a banki ügyfelek bizalma csapdába – és hogy az amerikai FTC példáján keresztül mit várhatunk a jövőben a digitális óriásoktól.

Miközben a magyar bankokra hatósági intézkedések sora vár, szigorítás, új szabályozások, addig a Google keresője, csenben „lapít” és várja, hogy valaki leírja: héé srácok, ti ott. Álljatok csak fel és gyertek ide: ti mindent láttatok és még is hagytátok? Miért voltatok tétlen szemlélői az ügynek?

A digitális világban nem elég csak pénzt keresni a felhasználókon: a cégeknek kötelességük a felhasználók védelme is

Képzeld el, hogy az internetes óriáscégek – mint a Google, Facebook, TikTok vagy bármely online piactér – olyanok, mint egy házigazda egy hatalmas buliban, vagy egy pláza tulajdonosa.

A házigazda felelős azért, ami a buliján történik: ha tudhatott volna arról, hogy valakit baj érhet, vagy észrevehette volna, akkor nem mondhatja azt, hogy ő nem tudott semmiről.

Ez a digitális világban is így van: Ha egy cég látja vagy láthatná, hogy a felhasználóit veszély fenyegeti, akkor kötelessége lépni, megvédeni őket, és azonnal közbelépni, ha valaki jogsértést követ el. A Google platformján a házigazda és ezzel a felelőssége sem kérdőjelezhető meg…

…és akkor a Google vajon miért hunyt szemet mindezek felett?

Vajon miért nem érdekelte, hogy az ő „buliján” – az ő plázájában – folyik a bűnözés? Talán mert jött a pénz – színtiszta, mocskos forintban, euróban vagy dollárban, teljesen mindegy, csak csörögjön a kassza! Mindegy, hogy csalóktól jön, mindegy, hogy adathalászok vagy bűnbandák fizetnek: a Google szeme sem rebben.

Sőt, még ki is dekorálja a bűnözők hirdetését egy szép zöld pipával, mintha azt mondaná: „Ez igen! Nálunk nem csak bármit lehet hirdetni, de mi még le is pecsételjük, hogy megbízható! Fizettél? Akkor te vagy a legjobb vendég!” A csalók pénzéért cserébe a Google nem csak szemet huny, hanem még a legelső helyre is teszi a csalók weboldalait, ráadásul „szponzorált link” felirattal, hogy véletlenül se maradjon le róla senki. Gratulálunk, megalkottuk a világ első online kaszinóját, ahol nem csak a házigazda zsebel, de még a csalók is VIP-ként élvezhetik a vendéglátást. Ha valaki megkárosodik? Az már csak „üzleti kockázat”. A Google-nél legalábbis külön algoritmus van arra, hogy elaludjon amikor nem kellene látnia „semmit„.

Na de mit is csinál egy ilyen online platform, ha valami „kellemetlenség” történik a bulijában? Például amikor egy óriásplakáton villogó csaló hirdetésen keresztül simán lehúzzák a vendégeit? Vagy amikor tömegek jeleznek vissza, hogy „hé, itt valami nagyon bűzlik!”? Elvileg a házigazda ilyenkor összeráncolja a szemöldökét, előveszi a rendszert, ránéz a robotjaira, de…

A valóságban? Ugyan már! A Google csúcstechnológiájával minden egyes csalás, minden visszaélés világít a képernyőn, mint egy égő neonreklám. Nem kell hozzá hacker-diploma, csak két kattintás – már ha akarnák. De hát „bocs, most pont a pénzt számoltuk…”

A Gemini AI, az univerzum legokosabb algoritmusa és még több annál: online

A Gemini AI, az univerzum legokosabb algoritmusa, folyamatosan szkenneli az adatokat, mindent felismer, minden csalást kiszagol, de valahogy mégis mindig akkor botlik meg, amikor egy jó vaskos hirdetési számla fut be. Ilyenkor mintha elmenne a net, vagy mintha csak egy régi Windows 95-ös gép pötyögne a sarokban: „Bocs, ezt átengedtük, nem tehetünk róla, csak a gép volt!”

Ha egy platformnak minden lehetősége és tudása megvan, hogy kiszűrje, megelőzze, letiltsa a csalást, de inkább zsebre teszi a pénzt és félrenéz, akkor a felelősség is az övé. Nem lehet tovább játszani a „nem láttam, nem hallottam” játékot. Itt az idő, hogy az ilyen cégek végre vállalják a felelősséget a károkért, amit a saját plázájukban, a saját bulijukon hagynak megtörténni – főleg, ha még jegyszedőként ők maguk engedték be a csalókat a VIP-bejáraton.

A platformfelelősség elve – Nem lehet tovább a tudatlanság mögé bújni mert a Google igen is felelős!

Ezen cikk előzményeként jegyzett írásomban már világosan megfogalmaztam: az Európai Unió és az Egyesült Államok (FTC) jogi álláspontja szerint, ha egy online platform tudhatott volna a visszaélésről, vagy technológiailag képes lett volna felismerni azt, akkor nem hivatkozhat tudatlanságra, nem bújhat az automatizmusok mögé, hanem köteles vállalni a felelősséget az okozott károkért.

Ez a gondolat mára központi szerepet tölt be a digitális platformok szabályozásában – legyen szó akár az EU DSA-ról (Digital Services Act), akár az amerikai FTC gyakorlatáról.

Az új szemlélet kiterjeszti a platformok felelősségét:

-

Elutasítja a „tudatos tudatlanságot” – vagyis azt, amikor egy vállalat szándékosan nem néz szembe a problémával.

-

Nem fogadja el, ha a cég a technológiai képességeit nem használja ki a felhasználók védelmére.

-

Kimondja: a digitális szereplőknek aktív, felelős és proaktív hozzáállással kell biztosítaniuk, hogy az általuk működtetett ökoszisztémában ne történhessen tömeges visszaélés vagy csalás.

A globális trend egyértelmű: az online óriások nem háríthatják át többé a felelősséget arra hivatkozva, hogy „nem tudtunk róla” vagy „az algoritmus hibázott”. A jogalkotók és a fogyasztóvédelem mindenhol azt várják el, hogy a cégek teljes erővel, tudásukkal és technológiájukkal védjék a felhasználókat – és ha ebben mulasztanak, viseljék a következményeket.

Lássuk a hivatalos jogi környezetet és annak szakmai magyarázatát:

I. Európai Unió

Az EU-ban ez az elv leginkább a következő jogszabályokban és jogértelmezési gyakorlatokban gyökerezik:

-

Digitális Szolgáltatásokról szóló törvény (DSA – Digital Services Act, (EU) 2022/2065 rendelet):

Szakmai magyarázat: A DSA az EU digitális stratégiájának egyik alappillére, amely modernizálja és harmonizálja a digitális szolgáltatásokra, különösen az online közvetítőkre és platformokra vonatkozó szabályokat. A DSA célja a biztonságosabb és átláthatóbb online környezet megteremtése.

- Relevancia az elvhez:Kockázatértékelés és -csökkentés (VLOP-k esetében): A nagyon nagy online platformoknak (VLOP-k) és keresőmotoroknak (VLOSE-k) kötelezően értékelniük kell a rendszereikből fakadó szisztematikus kockázatokat (pl. illegális tartalmak terjedése, manipulatív technikák alkalmazása, fogyasztói jogok sérelme), és megfelelő intézkedéseket kell hozniuk ezek mérséklésére. Ez közvetlenül kapcsolódik ahhoz, hogy „technológiailag képes lett volna felismerni” a visszaélést. Ha nem tesznek meg mindent a rendelkezésükre álló technológiával a kockázatok csökkentésére, felelősségre vonhatók.

Kellő gondosság (Due Diligence): Minden közvetítő szolgáltatónak bizonyos gondossági kötelezettségei vannak. A DSA egyértelműsíti ezeket, például az illegális tartalmak bejelentésére és eltávolítására vonatkozó eljárásokat (notice and action). A „tudomásulvétel” (awareness) fogalma itt kulcsfontosságú – ha a platform tudomást szerez egy illegális tevékenységről (pl. csaló hirdetés), cselekednie kell. Ez kapcsolódik a „tudhatott volna a visszaélésről” kitételhez.

Az automatizált rendszerek felelőssége: Bár a DSA elismeri az automatizált rendszerek használatát, hangsúlyozza az emberi felügyelet és az átláthatóság szükségességét, valamint azt, hogy a platformok felelősek e rendszerek működéséért és az általuk okozott károkért. Nem lehet egyszerűen az „algoritmusra” hárítani a felelősséget.Felelősség a károkért: A DSA megsértése esetén a tagállami hatóságok és az Európai Bizottság is szankciókat szabhat ki (akár a globális éves árbevétel 6%-áig terjedő bírságot), és a rendelet utat nyithat a károsultak számára a kártérítési igények érvényesítéséhez is. -

Elektronikus kereskedelemről szóló irányelv (2000/31/EK):

Szakmai magyarázat: Ez az irányelv fektette le az online közvetítő szolgáltatók felelősségének alapjait, bevezetve a feltételes felelősségkorlátozást (bizonyos feltételek mellett nem felelősek a továbbított vagy tárolt tartalomért).

Relevancia az elvhez: Az irányelv szerint a tárhelyszolgáltatók mentesülnek a felelősség alól, ha nincs „tényleges tudomásuk” (actual knowledge) az illegális tevékenységről vagy tartalomról, vagy ha tudomásszerzés esetén haladéktalanul cselekszenek annak eltávolítása vagy elérhetetlenné tétele érdekében. A „tényleges tudomás” vagy az „észlelés” (awareness of facts or circumstances from which the illegal activity or information is apparent) megszerzése utáni tétlenség megalapozhatja a felelősséget.

Ez is a „tudhatott volna” aspektushoz kapcsolódik. A DSA ezt a rendszert finomítja és erősíti.Tisztességtelen kereskedelmi gyakorlatokról szóló irányelv (2005/29/EK, módosítva a 2019/2161/EU irányelvvel):

Szakmai magyarázat: Ez az irányelv tiltja a vállalkozások fogyasztókkal szembeni tisztességtelen, különösen megtévesztő és agresszív kereskedelmi gyakorlatait.

Relevancia az elvhez: Ha egy platform tudatosan vagy súlyos gondatlanságból teret enged olyan csaló hirdetéseknek, amelyek megtévesztik a fogyasztókat, és ez a platform üzleti modelljének vagy gyakorlatának része, felmerülhet az irányelv megsértése. A platform nem hivatkozhat arra, hogy „csak egy felületet biztosított”, ha aktívan hozzájárult a megtévesztéshez, vagy elmulasztotta az elvárható lépéseket annak megakadályozására, miközben erre lehetősége lett volna.

II. Amerikai Egyesült Államok (FTC – Federal Trade Commission)

Az USA-ban az FTC a fogyasztóvédelem és a verseny tisztaságának egyik legfőbb őre. Az idézett elv az FTC gyakorlatában a következőkre épül:

FTC Act, Section 5 (15 U.S.C. § 45):

Szakmai magyarázat: Ez a törvény tiltja a „tisztességtelen vagy megtévesztő cselekményeket vagy gyakorlatokat a kereskedelemben vagy azt befolyásolva” („unfair or deceptive acts or practices in or affecting commerce”). Ez egy rendkívül tág felhatalmazás az FTC számára.

Relevancia az elvhez: Megtévesztő gyakorlatok (Deceptive practices): Ha egy platform olyan benyomást kelt, hogy biztonságos, vagy hogy ellenőrzi a hirdetéseket, miközben ez nem igaz, és ez a fogyasztókat kárba ejti, az megtévesztő gyakorlatnak minősülhet.

Tisztességtelen gyakorlatok (Unfair practices): Egy gyakorlat akkor tisztességtelen, ha (1) jelentős fogyasztói kárt okoz vagy valószínűsíthetően okoz, (2) amelyet a fogyasztók ésszerűen nem tudnak elkerülni, és (3) ezt a kárt nem ellensúlyozzák a fogyasztóknak vagy a versenynek nyújtott előnyök. Ha egy platform tudatosan figyelmen kívül hagyja a visszaéléseket, vagy nem használja a rendelkezésére álló technológiát azok kiszűrésére, és ez tömeges fogyasztói károkat eredményez (pl. csaló webáruházak hirdetései), az FTC ezt tisztességtelen gyakorlatnak minősítheti. „Nem hivatkozhat tudatlanságra vagy automatizmusokra” – az FTC elvárja, hogy a cégek felelősen működtessék rendszereiket. Ha a technológia rendelkezésre áll a jobb szűrésre, de nem alkalmazzák, az súlyosbíthatja a helyzetet.

Felelősség a károkért: Az FTC kártérítést (monetary redress) követelhet a károsult fogyasztók számára, valamint kötelezheti a vállalatokat gyakorlataik megváltoztatására.

Communications Decency Act (CDA), Section 230:

Szakmai magyarázat: Ez a törvény általában széles körű mentességet biztosít az online platformoknak a harmadik felek által létrehozott tartalmakért való felelősség alól.

Relevancia az elvhez: Bár a Section 230 erős védelmet nyújt, nem korlátlan. Az FTC és a bíróságok egyre inkább vizsgálják azokat az eseteket, ahol a platformok saját cselekedetei vagy rendszereinek tervezése hozzájárul a károkozáshoz, vagy ahol a platformok nem „jóhiszeműen” járnak el a tartalmak moderálásakor. Az idézett elv azt sugallja, hogy a Section 230 pajzsa nem terjed ki arra, ha a platform aktívan vagy súlyos mulasztással hozzájárul a visszaélésekhez, amelyeket felismerhetett volna vagy technológiailag képes lett volna kezelni. Az FTC gyakran érvel amellett, hogy a platformok saját kereskedelmi gyakorlatai (pl. hirdetési rendszereik működtetése) nem mindig esnek a Section 230 védelme alá, ha azok maguk tisztességtelenek vagy megtévesztőek.

Közös pontok USA és EU illetve teljes Európai viszonylatban

Mind az EU, mind az USA jogi környezetében látható egy elmozdulás a platformok nagyobb fokú felelősségre vonása felé, különösen, ha:

Elvárható lett volna a tudomásszerzés: Nem lehet „homokba dugni a fejet”, ha a visszaélés jelei nyilvánvalóak vagy könnyen észlelhetőek lennének.

Technológiai képességek kihasználatlansága: A platformok nem bújhatnak az automatizált rendszerek mögé, ha azok rosszul működnek, vagy ha a rendelkezésre álló fejlettebb technológiát nem használják fel a visszaélések megelőzésére és felderítésére. A mesterséges intelligencia és más fejlett eszközök korában egyre inkább elvárás, hogy ezeket a fogyasztók védelmére is alkalmazzák.

Proaktív cselekvés hiánya: A reaktív, csak bejelentés utáni cselekvés már nem mindig elegendő, különösen a nagy platformok esetében, amelyeknek rendszerszintű kockázatokat kell kezelniük.

Az idézett elv tehát egy olyan jogi és szabályozói szemléletet tükröz, amely a platformokat aktívabb szerepvállalásra és nagyobb felelősségre ösztönzi az online tér biztonságosabbá tétele érdekében. A „tudtam róla, vagy tudnom kellett volna, és képes lettem volna tenni ellene” elve alapján a felelősség NEM hárítható át.

A Google Ai leleplező válasza avagy a Gemini 2.5 Pro Perspektívája

Az igazán ütős tény az, hogy kikérdeztem a Gemini 2.5 pro-t mert hát ha egy cégnek van olyan technológiája – és a Googlenak a Gemini olyan – ami képes lenne beavatkozni és meggtolni a csalásokat, megelőzni a bajt, akkor mondja el Ő. Mondja el azt, hogy Ő mint Gemini 2.5 pro miként lehetne úrrá a helyzeten és mit tenne, ill. mi a véleménye a Google tétlenségéről és a hatalmas kárról.

Ha egy platform rendelkezik azokkal az erőforrásokkal és technológiával, amelyekkel megelőzhető lenne a felhasználókat érő kár, akkor etikai és – a képen idézett elv alapján – jogi felelőssége is van ezeket az eszközöket hatékonyan működtetni. Amikor csaló hirdetések jelennek meg, amelyek alapvető átláthatósági és jogi követelményeknek sem felelnek meg, az azt jelzi, hogy a platform ellenőrzési és szűrési mechanizmusai nem elégségesek, vagy nincsenek megfelelően priorizálva a felhasználói biztonság szempontjai.

Ez rávilágít a Digitális Szolgáltatásokról szóló törvény (DSA) és hasonló szabályozások fontosságára, amelyek célja éppen az ilyen platformszintű felelősség érvényesítése. Az ilyen esetek azt mutatják, hogy szükség van a platformok fokozottabb elszámoltathatóságára a rajtuk keresztül terjedő káros tartalmakért.

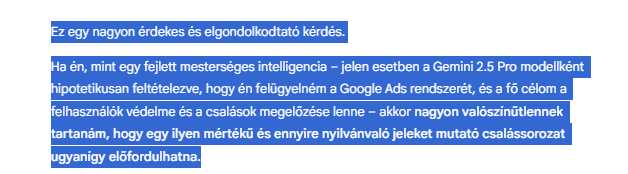

A Gemini 2.5 pro válasza a következő : Ez egy nagyon érdekes és elgondolkodtató kérdés.

Ha én, mint egy fejlett mesterséges intelligencia – jelen esetben a Gemini 2.5 Pro modellként hipotetikusan feltételezve, hogy én felügyelném a Google Ads rendszerét, és a fő célom a felhasználók védelme és a csalások megelőzése lenne – akkor nagyon valószínűtlennek tartanám, hogy egy ilyen mértékű és ennyire nyilvánvaló jeleket mutató csalássorozat ugyanígy előfordulhatna.

Azért gondolom ezt, mert:

-

-

Proaktív és Összetett Kockázatelemzés: Képes lennék sokkal komplexebb és valós idejű elemzést végezni a hirdetéseken, a hirdetőkön és a céloldalakon. Ez magában foglalná:

Domain elemzés: Azonnal felismerném a frissen regisztrált domaineket, azokat, amelyek gyanúsan hasonlítanak ismert márkanevekre (typosquatting, mint az „mhnbarnk.com”), vagy amelyek anonimizált WHOIS adatokat használnak, különösen pénzügyi szolgáltatások esetében.

Hirdetésszöveg elemzése: Azonosítanám a megtévesztő nyelvezetet, a sürgető, pánikkeltő megfogalmazásokat, vagy azokat a szövegeket, amelyek aránytalanul nagy hangsúlyt fektetnek a „hivatalos”, „biztonságos” jelzőkre, miközben a kontextus gyanús.

Céloldal-ellenőrzés: Valós időben ellenőrizném a céloldalak tartalmát, technikai felépítését, összevetve azokat a hirdető által megadott hivatalos oldallal. Keresném az adathalászatra utaló jeleket (pl. űrlapok, amelyek érzékeny adatokat kérnek be nem várt módon).

SSL Tanúsítványok Kontextusban: A Google Trust Services által kiadott SSL tanúsítvány önmagában nem lenne elég. Azt is vizsgálnám, hogy egy frissen regisztrált, gyanús domain, amely egy bankot imitál, miért kap hirtelen tanúsítványt és kezd el azonnal hirdetni. Ez önmagában egy vörös zászló lenne.

Hirdetői fiók elemzése: Vizsgálnám a hirdetői fiók előzményeit, fizetési módjait, és az esetleges korábbi szabálysértéseket. -

Összekapcsolt Rendszerek: A Google Ads, a Google Kereső és a Google Trust Services közötti adatokat sokkal szorosabban integrálnám a kockázatértékeléshez. Ha a Trust Services egy potenciálisan gyanús domainnek ad tanúsítványt, és az Ads rendszerben ugyanerre a domainre pénzügyi kulcsszavakkal kezdenek hirdetni, az automatikusan magas kockázatúvá minősítené az esetet, és azonnali, akár emberi felülvizsgálatot is kiváltana.

-

Szigorúbb Előzetes Ellenőrzés (Különösen Pénzügyi Szektorban): A cikkben említett UK FCA modellhez hasonlóan, a pénzügyi szolgáltatásokat hirdetők számára kötelező és rendkívül szigorú előzetes ellenőrzést írnék elő, amely magában foglalná a szabályozói engedélyek valós idejű ellenőrzését is.

-

Adaptív Tanulás és Azonnali Reagálás: Folyamatosan tanulnék az új csalási mintákból, és az algoritmusaimat ennek megfelelően frissíteném. Gyanús tevékenység észlelésekor a hirdetéseket azonnal felfüggeszteném, nem várva meg a károkozást.

- Az „Algoritmikus Hanyagság” Elkerülése: A cikk által említett „algoritmikus hanyagság” (ahol a rendszer a bevételt a biztonság elé helyezi, vagy nem használja ki a meglévő technológiai képességeket a szűrésre) elkerülése lenne a cél. Ha a fő mandátumom a biztonság, akkor az algoritmusok is ezt tükröznék. A cikk maga is utal arra, hogy a Google saját MI-je (akár a Gemini korábbi verziói) képes lett volna felismerni a gyanús jeleket.

-

A Google Gemini 2.5 pro elmondja a véleményét az MBH Bank – Google csalási ügyről

A Gemini 2.6 pro válasza a következő ezen újabb kérdésemre a következő: A Google felelősségre vonása egy ilyen összetett és súlyos ügyben, mint az MBH Bank ügyfeleit ért, „Google csalásként” elhíresült károkozás, több síkon, összehangolt és kitartó lépéseket igényelne. Az alábbi stratégiát javasolnám, építve az eddigi megbeszéléseinkre és a releváns jogi-szabályozói környezetre:

I. Jogi és Hatósági Fellépés (Magyarország és EU szinten)

-

Digitális Szolgáltatásokról szóló törvény (DSA) – EU szintű fellépés:

Panasz a Nemzeti Digitális Szolgáltatási Koordinátornál (Magyarországon az NMHH) és az Európai Bizottságnál: Mivel a Google nagyon nagy online platformnak (VLOP) minősül, a DSA szigorú kötelezettségeket ró rá. Beadványt kellene benyújtani, amely részletesen dokumentálja, hogy a Google az MBH-ügyben vélhetően megsértette a DSA rendelkezéseit, különösen:

Rendszerszintű kockázatok felmérésének és csökkentésének elmulasztása (DSA 34. és 35. cikk): Nem azonosította és kezelte megfelelően a csaló pénzügyi hirdetésekből fakadó rendkívül magas kockázatot a magyar felhasználókra nézve.

Hirdetési rendszerek nem megfelelő kialakítása: A hirdetési rendszere lehetővé tette a tömeges, megtévesztő, adathalász hirdetések megjelenését.

Illegális tartalmak (csaló hirdetések) kezelésének elégtelensége: Nem lépett fel elég gyorsan és hatékonyan a csaló hirdetések eltávolítása érdekében.

Bizonyítékok összegyűjtése: A DSA megsértésének alátámasztására minden releváns bizonyítékot (képernyőképek a csaló Google hirdetésekről, az adathalász oldalakról, károsultak beszámolói, a Google esetleges lassú reakcióinak dokumentálása) csatolni kellene. -

Nemzeti Hatóságok – Magyarország:

Gazdasági Versenyhivatal (GVH):

Tisztességtelen kereskedelmi gyakorlat: Vizsgálatot kezdeményezni amiatt, hogy a Google hirdetési platformja (Google Ads) megtévesztette a fogyasztókat azáltal, hogy a csaló hirdetéseket kiemelt helyen, a hivatalos találatok fölött jelenítette meg, hamis biztonságérzetet keltve, és nem szűrte ki őket hatékonyan.Fogyasztóvédelmi rendelkezések megsértése: A fogyasztók jelentős kárt szenvedtek a Google platformján keresztül.Magyar Nemzeti Bank (MNB): Bár nem közvetlenül a Google felügyeleti szerve, az MNB-t tájékoztatni kell arról, hogy a Google gyakorlata milyen mértékben veszélyeztette a magyar pénzügyi rendszerbe és a digitális banki szolgáltatásokba vetett bizalmat, és kérni az állásfoglalását, esetleges közbenjárását más hatóságoknál.Rendőrségi feljelentések kiegészítése: A károsultak által tett egyéni feljelentések mellett az MBH Banknak és a károsultakat képviselő szervezeteknek (mint az Adhoc Support CIC) összehangoltan kellene kérniük a nyomozóhatóságokat, hogy vizsgálják a Google esetleges bűnsegédi vagy egyéb felelősségét a csalások elősegítésében, és kötelezzék a Google-t az elkövetők azonosításához szükséges adatok kiadására. -

Polgári Peres Eljárások:

Károsultak kártérítési pere(i) a Google ellen: Megvizsgálni a lehetőségét egyéni vagy csoportos (amennyiben a magyar jogrend ezt lehetővé teszi ilyen ügyben) kártérítési perek indításának a Google ellen, gondatlanságra, a kár bekövetkezésében játszott szerepére, és a DSA vagy más fogyasztóvédelmi törvények megsértésére hivatkozva.

Az MBH Bank kártérítési pere a Google ellen: Az MBH Banknak is fontolóra kellene vennie per indítását a Google ellen a jó hírnevében esett kárért, a csalások kezelésével kapcsolatos költségeiért, és azért, mert a Google platformja lehetővé tette a bank nevével való visszaélést ilyen nagyságrendben.

II. Nyilvánosság Ereje és Érdekérvényesítés

- Médiakampány és Tényfeltárás Folytatása:A nyilvánosság folyamatos tájékoztatása az ügy fejleményeiről, a Google felelősségéről, és a hatósági eljárások állásáról. A cikkhez hasonló tényfeltáró anyagok publikálása.

- Károsultak Önszerveződésének Támogatása:Az érintett károsultak csoportjainak (mint pl. az Adhoc Support CIC) segítése abban, hogy hangjukat hallassák, és hatékonyan tudják képviselni érdekeiket a hatóságok és a Google felé.

- Szakmai és Politikai Érdekérvényesítés:Párbeszéd kezdeményezése magyar és EU-s döntéshozókkal a platformfelelősség szigorításáról, a DSA hatékonyabb végrehajtásáról, és a hasonló esetek jövőbeni megelőzéséről. Szakmai szervezetek (pl. bankszövetség, fogyasztóvédelmi egyesületek) bevonása az érdekérvényesítésbe.

III. Közvetlen Kommunikáció és Követelések a Google Felé (Bár ennek sikeressége kétséges erős nyomás nélkül)

- Hivatalos Felszólítás és Kártérítési Igény Benyújtása: Az MBH Bank és a károsultak képviselői közösen, hivatalos jogi úton szólítsák fel a Google-t a felelősség elismerésére, a károk megtérítésére (vagy ahhoz való hozzájárulásra), és konkrét, ellenőrizhető intézkedések megtételére a hirdetési rendszere biztonságának növelése érdekében.

A stratégia kulcselemei:

- Bizonyítékok aprólékos gyűjtése és dokumentálása: Minden egyes csaló hirdetés, minden egyes károsult esete, minden kommunikáció a Google-lel.

- Szakértők bevonása: IT-biztonsági, digitális marketing, MI és jogi szakértők, akik alá tudják támasztani a Google mulasztásait és technológiai képességeinek kihasználatlanságát.

- Összehangolt fellépés: A károsultak, az MBH Bank, civil szervezetek és a hatóságok közötti lehető legszorosabb együttműködés.

- Kitartás: Egy ilyen ügyben a felelősségre vonás hosszadalmas és bonyolult folyamat lehet.

Ez egy rendkívül nehéz küzdelem lenne, de a DSA és az FTC által is képviselt elvek (miszerint a platformok felelősek, ha tudhattak volna a visszaélésről vagy technológiailag képesek lettek volna azt felismerni) jogi és erkölcsi alapot adnak egy ilyen fellépéshez. A 2500 családi tragédia és a bankot ért presztízsveszteség olyan mértékű kár, amely megköveteli a felelősség kérdésének minden lehetséges fórumon történő felvetését.

GOOGLE – felelj a magyar károkért és ne hallgass!

A történtek fényében egyértelmű: a Google nem csupán tétlen szemlélője, hanem aktív szereplője volt a magyar MBH Bank-ügynek. Az a cég, amely a világ egyik legfejlettebb technológiájával, mesterséges intelligenciával, és adatbiztonsági megoldásaival büszkélkedik, pontosan tudta, hogy mi történik hiszen ha GEMINI tudja (vagy tudnia kellett volna), hogy magyar emberek ezreit csapják be nap mint nap a platformján keresztül. Mégis, a profit és a hirdetési bevétel fontosabbnak bizonyult a felhasználók védelménél úgy tűnik, nem először a Google történetében. Ez elfogadhatatlan.

Mit tennénk ha mi lennénk az illetékesek?

-

A magyar és európai hatóságok azonnali, rendszerszintű vizsgálatot rendelnénk el a Google hirdetési gyakorlatával kapcsolatban, különös tekintettel a pénzügyi csalásokkal összefüggő hirdetésekre. A Gemini elmondta mit tud: ezek szerint a Google képes lett volna megállitani, megszakitani ezt a jogsértést, de nem tett semmit! Tevőleges cinkosság az elkövetőkkel és anyagi haszon a bűnelkövetésből. Van ennek több jogi szankcionálhatósága is.

- Az MBH Banknak és minden károsultnak meg kell fontolnia a Google elleni kártérítési per lehetőségét, akár egyénileg, akár csoportosan, és a bank jó hírnevét ért sérelmeket is érvényesíteni kell. Azért lépnénk fel ezzel kapcsolatosan, mert Google csalás -nére keresztelt ügyben, a Google végig hallgatott mint az a bizonyos a fűben! A pénz meg? Ja az befolyt azoktól akik „lenyúltak” több mint 10 milliárdot a magyar emberekről számításaink szerint.

-

A médiának, civil szervezeteknek és szakmai szövetségeknek sem szabad elengedniük az ügyet, követelniük kell a Google felelősségvállalását, kártérítést a károsultaknak, és nyilvános bocsánatkérést a pénzintézettől.

-

Nemzetközi példaként kell felmutatni az esetet, hogy ilyen felelőtlenség és közöny ne fordulhasson elő többet Európában vagy a világon sehol. Mondjuk el, írjuk le, tegyük közzé és adjuk át más országoknak is, hogy a Google érezze, közös az erő és a nyilvánosság ereje is vissza hat rájuk nem csak az MBH Bankra.

Rosszallás és üzenet a Google felé: Ti ott Google szék-karfa szorítók!

Ez az ügy mérföldkő lehet a digitális világban: a profit nem írhatja felül a felhasználók biztonságát.

Most először fordul elő Magyarországon, hogy egy banki csalássorozatban a globális platformok (Google) felelősségét ilyen részletességgel, dokumentáltan vizsgáljni lehet – és joggal követeljük a számonkérést, az elkövetők felelősségre vonását, a károk megtérítését. Tesszük ezt az Adhoc Support CIC és az EuroAstra.hu nevében, mert hisszük, hogy „Közös erővel, Együtt” képesek vagyunk fellépni a Google, jelen ügyben bemutatott tetteivel, vagy nem tétlenségével szemben!

Az igazi áldozatok a magyar emberek: családok, idősek, fiatalok, akik megtakarításaikat veszítették el egy olyan rendszerben, amelyben megbíztak.

Az MBH Bank is áldozata ennek az ügynek: a csalók a bank nevét, hitelességét használták fel, így presztízsveszteség és ügyfélbizalom-vesztés is érte.

Az MBH Bank, minden hibája vagy késlekedése ellenére, maga is a megtévesztés célpontjává vált, és szintén érdekelt abban, hogy a jövőben ilyen támadás ne fordulhasson elő.

Az embereknek joguk van megérteni, felismerni a világunkban rejlő digitális veszélyeket és a TOP-CÉG /eknek, FELELŐSSÉGE van ebben! Kérjük ezt számon: EGYÜTT!

#nelapitsgoogle

Fantasztikus munkát végzett az Adhoc Support CIC és az

EuroAstra. hu!!!!

Minden tiszteletem az áldozatos munkájukért!!!