A kártérítés nehéz és rögös útján a felelősség elismerése, kézben jár/na a kártérítési kötezetettséggel. Jogellenes károkozás esetén a kár teljes helyreállítására irányuló, jogszabályi kötelezettségen alapuló fizetés. A kárfelelősség elismerése egyben a jogi felelősség elismerését is jelenti és anyagi kötelmeket keletkeztet. A 2023 és 2025 közötti időszakban Magyarország pénzügyi szektorát egy példátlan mértékű és szervezettségű, kifejezetten az MBH Bank ügyfeleit célzó adathalász-támadássorozat rázta meg. A támadások több ezer károsultat érintettek, és az okozott kár összege a becslések szerint több milliárd forintra rúg.3 Az eseménysorozat nem csupán az érintettek anyagi biztonságát rendítette meg, hanem súlyos kérdéseket vetett fel a pénzintézetek felelősségével, a kártérítési gyakorlatokkal és a fogyasztók jogi kiszolgáltatottságával kapcsolatban.

A botrány kirobbanását követően az MBH Bank kezdeti kommunikációja és panaszkezelési gyakorlata jelentős közfelháborodást váltott ki. A bank kezdetben a felelősséget szinte teljes egészében az ügyfelekre hárította, arra hivatkozva, hogy a károsultak „súlyosan gondatlanul” jártak el, amikor kiadták banki azonosító adataikat a csalóknak.3 Ez az álláspont azonban figyelmen kívül hagyta a pénzforgalmi szolgáltatók jogszabályban rögzített, szigorú felelősségi szabályait és a kialakulóban lévő, a fogyasztókat védő bírósági gyakorlatot.

Jelen cikkünk célja, hogy multidiszciplináris szakértői elemzés keretében, a rendelkezésre álló nyilvános adatok, jogszabályok és bírósági döntések alapján átfogó képet nyújtson az MBH Bank adathalász-ügyének komplex jogi és pénzügyi dimenzióiról.

Cikkünk részletesen cáfolja a bank felelősséghárító álláspontjának jogi tarthatatlanságát, kritikailag elemzi a bank által később felajánlott „méltányossági” kártérítési modellt, és mindenekelőtt jogi és adózási érvekkel támasztja alá a károsultakat megillető teljes körű, adómentes kártérítéshez való jogot.

I. Rész: A Banki Felelősség Jogi Alapjai – A Törvény ereje a fogyasztó oldalán áll

1.1. A pénzforgalmi szolgáltatók objektív felelőssége és a bizonyítási teher

A banki adathalászattal kapcsolatos viták jogi alapját a pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény (a továbbiakban: Pft.), valamint az azt megalapozó, az Európai Unió második pénzforgalmi irányelve (PSD2) határozza meg.6 Ezen jogszabályok egyértelmű és szigorú felelősségi rendszert állítanak fel. A főszabály szerint, ha egy bankszámláról az ügyfél által jóvá nem hagyott fizetési műveletet hajtanak végre, a pénzforgalmi szolgáltató (a bank) köteles haladéktalanul, de legkésőbb a bejelentést követő munkanap végéig a terhelés összegét a károsultnak megtéríteni.7

Ez egy objektív felelősségi forma, amely független a bank felróhatóságától. A jogszabály a felelősség alóli mentesülés kulcsát, a bizonyítási terhet egyértelműen a bankra telepíti.

A Pft. kimondja, hogy a pénzforgalmi szolgáltatónak kell bizonyítania, hogy a fizetési műveletet hitelesítették, és azt a művelet végrehajtására vonatkozó eljárásnak megfelelően hajtották végre. Fontos kiemelni, hogy a hitelesítő adatok (pl. jelszó, SMS-kód) használatának puszta rögzítése önmagában nem elegendő annak bizonyítására, hogy a tranzakciót az ügyfél hagyta jóvá, vagy hogy az ügyfél csalárdul járt el.8 A banknak kell azt is kétséget kizáróan bizonyítania, hogy a kár az ügyfél csalárd magatartása vagy a személyes hitelesítési adatok biztonságban tartására vonatkozó kötelezettségének szándékos vagy súlyosan gondatlan megszegése miatt következett be.7

A bankok kommunikációs stratégiája gyakran igyekszik megfordítani ezt a jogi logikát. Ahelyett, hogy elismernék a rájuk háruló bizonyítási kötelezettséget, azt a látszatot keltik, hogy az ügyfélnek kell bizonyítania az ártatlanságát vagy a gondos eljárását. Ez a taktika a fogyasztók jogi ismereteinek hiányára épít, és arra ösztönzi őket, hogy a bonyolultnak és költségesnek vélt jogi eljárások helyett fogadják el a bank kedvezőtlenebb ajánlatát, vagy egyszerűen mondjanak le a kárigényükről.

1.2. A „Súlyos Gondatlanság” Mítoszának ledöntése: A Kúria precedensértékű ítélete

A bankok felelősséghárításának központi érve szinte minden adathalászati ügyben a károsult „súlyos gondatlanságára” való hivatkozás.

A joggyakorlat azonban egyértelműen megkülönbözteti a puszta gondatlanságot (figyelmetlenség, óvatlanság) a súlyos gondatlanságtól. A bírói gyakorlat szerint a súlyos gondatlanság „az adott helyzetben elvárható gondos magatartás olyan feltűnő elhanyagolása, az elemi biztonsági intézkedések olyan szintű elmulasztása, amely súrolja a szándékosság, az eredmény kívánásának a határát”.6

Ebben a kontextusban mérföldkőnek számít a Kúria Pfv.I.20.685/2024. számú, 2025 elején meghozott ítélete, amely alapjaiban rengette meg a bankok eddigi védekezési stratégiáját.9 A Kúria ebben a döntésében világosan szétválasztotta a felróható magatartást (amikor az ügyfél megsért egy általános biztonsági szabályt, például megad egy SMS-kódot) és a súlyos gondatlanságot. Kimondta, hogy a bank mentesüléséhez nem elegendő csupán az ügyfél hibáját bizonyítani; azt kell igazolnia, hogy az ügyfél magatartása rendkívüli mértékben elhanyagolta a biztonsági előírásokat, és hogy az ügyfél tisztában volt cselekedete rendkívüli kockázatával, de ennek ellenére cselekedett.

Az ítélet precedensértékű, mivel a Kúria jogértelmező döntései kötik az alsóbb fokú bíróságokat, és iránymutatásul szolgálnak a Pénzügyi Békéltető Testület (PBT) számára is.13 Ez a döntés gyakorlatilag tarthatatlanná tette a bankok azon automatikus gyakorlatát, hogy minden adathalászati esetben az ügyfél súlyos gondatlanságára hivatkozva utasítsák el a kártérítési igényeket.

Nem véletlen, hogy az MBH Bank 2025 júniusában, hónapokkal a Kúria számára kedvezőtlen ítélet után, bejelentette a 70%-os „méltányossági” ajánlatát.2

A banki stratégia mögött az a felismerés állhat, hogy a „súlyos gondatlanságra” épülő védekezésük a bíróságok és a PBT előtt is tarthatatlanná vált. A teljes, 100%-os kártérítéssel járó, tömeges perek elkerülése érdekében a bank egy peren kívüli, a felelősséget formálisan el nem ismerő „megoldás” felé mozdult el, amely bár jobbnak tűnhet a semminél, valójában jogilag és pénzügyileg is rendkívül kedvezőtlen a károsultak számára.

1.3. A Pénzügyi Békéltető Testület (PBT) megerősödött szerepe

A károsultak jogérvényesítésének egyik legfontosabb fóruma a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testület (PBT). Ez egy ingyenes, bíróságon kívüli vitarendezési mechanizmus, amelynek eljárása gyorsabb és egyszerűbb a bírósági útnál.18 A PBT statisztikái szerint az elmúlt években az adathalászattal kapcsolatos ügyek váltak a leggyakoribbá, ami a probléma súlyosságát mutatja.10

A fogyasztók helyzetét jelentősen megerősítette egy közelmúltbeli jogszabály-módosítás. Ennek értelmében, ha a PBT a fogyasztó javára dönt, de a bank ezt vitatja, már nem a fogyasztónak kell perelnie, hanem a pénzintézetnek kell pert indítania a PBT döntésének megváltoztatása érdekében, vállalva annak minden költségét.25 Ez a változás drasztikusan javította a fogyasztók tárgyalási pozícióját.

A PBT a Kúria iránymutatását követve egyre következetesebben alkalmazza a bankokra terhesebb bizonyítási szabályokat és a súlyos gondatlanság szigorúbb értelmezését.4 Mindezek fényében az MBH „méltányossági” ajánlata egyúttal kísérletnek is tekinthető a megerősödött PBT megkerülésére. Azzal, hogy a bank közvetlenül az ügyfeleknek tesz egy egyedi ajánlatot, elkerülheti, hogy a PBT egy kötelező érvényű, 100%-os kártérítésről szóló döntést hozzon, amelyet utána az MBH-nak kellene bíróságon, csekély eséllyel megtámadnia.

II. Rész: Az MBH Bank „Méltányossági” ajánlatának jogi és pénzügyi konstrukciója

2.1. A „Méltányosság” mint Jogi Pajzs: a felelősség elismerésének elkerülése

Az MBH Bank bejelentése szerint „méltányossági alapon”, egyedi megállapodás keretében, az első alkalommal károsult ügyfeleknek megtéríti a kár 70%-át.2 A kulcs a megfogalmazásban rejlik.

A jogi terminológiában a „kártérítés” és a „méltányossági juttatás” két, élesen elkülönülő fogalom.

- Kártérítés: Jogellenes károkozás esetén a kár teljes helyreállítására irányuló, jogszabályi kötelezettségen alapuló fizetés. A kártérítés elismerése egyben a jogi felelősség elismerését is jelenti.

- Méltányossági juttatás (ex gratia fizetés): Olyan önkéntes, kegyelmi alapon nyújtott juttatás, amely kifejezetten a jogi kötelezettség elismerése nélkül történik.27 A nyújtója ezzel gesztust gyakorol, de nem ismeri el, hogy jogilag köteles lenne fizetni.

Az MBH tudatosan a „méltányosság” kifejezést használja, hogy elkerülje a felelősségének jogi elismerését. Ezzel a jogi manőverrel a bank megpróbálja kezelni a közfelháborodást és csökkenteni a rá nehezedő nyomást anélkül, hogy olyan precedenst teremtene, amely a jövőben minden hasonló esetben kötelezné a teljes kár megtérítésére. Ez a stratégia lehetővé teszi számára, hogy fenntartsa azt a látszatot, hogy az ügyfél volt a hibás, de a bank „nagylelkűen” mégis segít.

2.2. A 70%-is Méltányossági Ajánlat, egyben az adóteher áthárítása a Károsultra

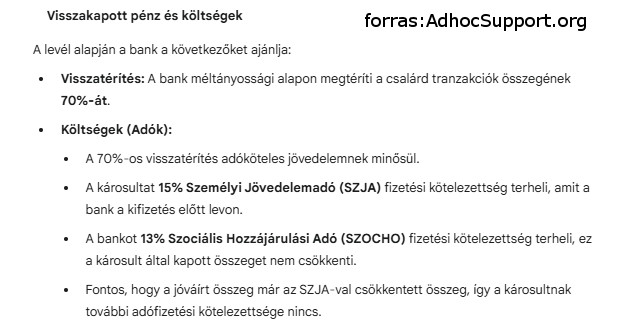

A bank „méltányossági” ajánlatának legproblematikusabb pontja annak adózási vonzata, amelyet a károsultaknak küldött tájékoztató levelek is alátámasztanak.

Mivel a kifizetés nem „kártérítés”, hanem „méltányossági visszatérítés” jogcímén történik, az a személyi jövedelemadóról szóló törvény értelmében adóköteles jövedelemnek minősül.

Ez a gyakorlatban a következőket jelenti egy 1 000 000 Ft-os kár esetén:

- A bank bruttó 700 000 Ft-ot ajánl fel (a kár 70%-a).

- Ebből az összegből a kifizetés előtt levonja a károsultat terhelő 15% személyi jövedelemadót (SZJA), azaz 105 000 Ft-ot.

- Így a károsult ténylegesen csak 595 000 Ft-ot kap kézhez.

- A bankot ezen felül terheli a bruttó összeg után fizetendő 13% szociális hozzájárulási adó (SZOCHO), ami 91 000 Ft.

Az alábbi táblázat részletesen bemutatja, hogy a 70%-os ajánlat valójában milyen pénzügyi terhet ró a károsultra.

Táblázat 1: Az MBH Bank 70%-os „Méltányossági” Ajánlatának Pénzügyi Lebontása (1 000 000 Ft kár esetén)

| Leírás | Összeg (Ft) | Számítás/Magyarázat |

|---|---|---|

| Teljes Kárösszeg | 1 000 000 | – |

| Bank által felajánlott „méltányossági” visszatérítés (bruttó) | 700 000 | 1000000⋅0,70 |

| Adóalap (az ajánlat összege) | 700 000 | A juttatás adóköteles. |

| Levonandó SZJA (15%) | -105 000 | 700000⋅0,15 |

| Károsultnak Kifizetett Nettó Összeg | 595 000 | 700000−105000 |

| Bank által fizetendő SZOCHO (13%) | 91 000 | 700000⋅0,13 (A bank költsége, a károsultat nem érinti.) |

| Bank Teljes Költsége | 791 000 | 700000+91000 |

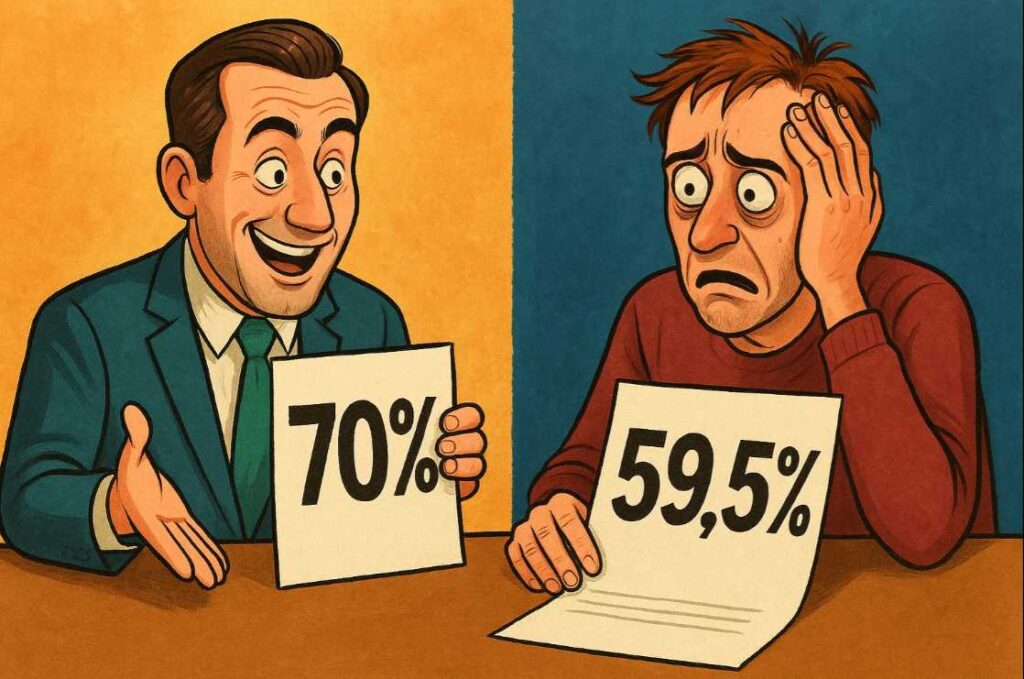

| Károsult Végső Vesztesége | 405 000 | 1000000−595000 |

A táblázatból egyértelműen látszik, hogy a 70%-os ajánlat a károsult számára valójában csak 59,5%-os megtérülést jelent, miközben a vesztesége a teljes kár több mint 40%-a.

A bank ezzel a konstrukcióval nemcsak a felelősségét, hanem az adóterhek jelentős részét is sikeresen áthárítja az áldozatra/károsultra.

2.3. Az „Egyedi Megállapodás” Rejtett Veszélye: A Joglemondó Nyilatkozat

Az ajánlat elfogadásának feltétele egy „egyedi megállapodás” aláírása.2 Ez a dokumentum nem csupán a kifizetés részleteit rögzíti, hanem szinte bizonyosan tartalmaz egy teljes körű joglemondó nyilatkozatot is. Ez azt jelenti, hogy a károsult a csökkentett összegű térítés elfogadásával véglegesen lemond minden további, a bankkal szembeni követeléséről az adott ügyben.

Ez a joglemondás megakadályozza, hogy a károsult a jövőben a PBT-hez vagy bírósághoz forduljon a fennmaradó kárösszeg behajtása érdekében. Az ajánlat elfogadása tehát egy végleges jogi csapda. A bank egy azonnali, de jelentősen csökkentett összegért cserébe gyakorlatilag „megvásárolja” a károsult hallgatását és a permentességet, méghozzá lényegesen olcsóbban, mint amennyibe egy elvesztett per és a teljes kártérítés megfizetése kerülne neki.

III. Rész: A Teljes Kártérítés Adómentessége – a cáfolat központi eleme

3.1. A Kártérítés Adójogi Megítélése: Vagyoni Kár vs. Jövedelempótló Kár

Az MBH Bank által kreált adózási konstrukció teljes mértékben a választott jogcímen alapul. A bank állításával ellentétben, ha a felelősségét elismerve teljes kártérítést fizetne, a károsultnak semmilyen adófizetési kötelezettsége nem keletkezne.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.) 1. számú mellékletének 6.1.c pontja egyértelműen fogalmaz: a magánszemély által „kártérítésként” kapott összeg adómentes bevételnek minősül.33 Az egyetlen kivétel ez alól a jövedelmet pótló kártérítés. A bankszámláról csalással eltulajdonított pénz azonban nem elmaradt jövedelmet (pl. munkabért, megbízási díjat) pótol, hanem a magánszemély már meglévő vagyonában bekövetkezett, konkrét értékcsökkenést, azaz vagyoni kárt állít helyre.34 A kártérítés célja ebben az esetben az eredeti vagyoni állapot visszaállítása, nem pedig új jövedelem juttatása. Ebből következően az ilyen jogcímen kapott teljes kártérítés összegét sem SZJA-, sem SZOCHO-fizetési kötelezettség nem terheli a károsult oldalán.

A bank által választott „méltányossági juttatás” jogcím ezzel szemben az Szja törvény rendszerében leginkább az „egyéb jövedelem” kategóriájába sorolható, amely teljes mértékben adó- és járulékköteles. A kulcsfontosságú megkülönböztetés tehát a jogcímben rejlik. Az MBH tudatosan választott egy adóköteles jogcímet a jogilag helyes és az ügyfél számára adómentes „kártérítés” helyett. Ez a döntés egyetlen célt szolgál: a jogi felelősség elkerülését, még azon az áron is, hogy a pénzügyi terhek egy részét az áldozatokra hárítja.

3.2. A Két Modell Összehasonlító Elemzése

A két forgatókönyv – az MBH Bank által kínált „méltányossági” ajánlat és a jogszabályok szerinti teljes kártérítés – közötti drámai különbséget a következő összehasonlító táblázat szemlélteti.

Táblázat 2: Összehasonlító Elemzés – A Károsult Pénzügyi Helyzete a Két Modell Esetén (1 000 000 Ft kárpéldán)

| Leírás | MBH „Méltányossági” Ajánlat (Ft) | Jog Szerinti Teljes Kártérítés (Ft) |

|---|---|---|

| Eredeti kár | 1 000 000 | 1 000 000 |

| Bank által fizetett összeg | 700 000 (bruttó) | 1 000 000 |

| Jogcím | Méltányossági juttatás | Vagyoni kár megtérítése |

| Adóköteles-e a károsult számára? | IGEN | NEM |

| Károsultat terhelő SZJA (15%) | 105 000 | 0 |

| Károsult által kézhez kapott nettó összeg | 595 000 | 1 000 000 |

| Károsult végső, fedezetlen vesztesége | 405 000 | 0 |

| Bankot terhelő SZOCHO (13%) | 91 000 | 0 |

| Bank teljes költsége | 791 000 | 1 000 000 |

A táblázat megdönthetetlenül bizonyítja, hogy a jogilag helyes út – a felelősség elismerése és a teljes kártérítés – nemcsak a teljes kárt megtérítené, de a károsult számára semmilyen adó- és járulékfizetési kötelezettséggel nem járna.

A kár 100%-ban helyreállna.

Ezzel szemben az MBH Bank által „gesztusként” beállított ajánlat valójában egy több mint 40%-os végleges veszteséget realizál az áldozat számára, miközben a bank a teljes kárösszegnél kevesebb ráfordítással „rendezi” az ügyet.

IV. Rész: Konklúzió és Ajánlások a Károsultak Számára

4.1. Az MBH Bank stratégiája

Az elvégzett elemzés egyértelműen kimutatja, hogy az MBH Bank adathalász-ügyekben tanúsított magatartása és felelősséghárító stratégiája merőben más mint az általunk, az adatok alapján megfogalmazott és tényeken alapuló állítása. A Kúria precedensértékű ítélete és a Pft. egyértelmű rendelkezései alapján a bank objektív felelősséggel tartozik a jóvá nem hagyott tranzakciókért, és a felelősség alóli mentesüléshez szükséges „súlyos gondatlanság” bizonyítása rendkívül magas lécet jelent, amelyet a legtöbb adathalászati esetben a bankok nem tudnak megugrani.

A bank által felkínált 70%-os „méltányossági” ajánlat egy gondosan felépített jogi és pénzügyi konstrukció, amelynek elsődleges célja a jogi felelősség elismerésének elkerülése, a kártérítési precedens megakadályozása és az adóterhek áthárítása a károsultakra. A teljes, 100%-os kártérítés ezzel szemben jogilag megalapozott igény, amelynek kifizetése az Szja törvény alapján a károsult számára adómentes (lenne).

4.2. Ajánlások a Károsultaknak

A fentiek alapján a károsultak számára a következő lépések megfontolása javasolt:

- Ne írjanak alá semmit jogi tanácsadás nélkül: Kiemelten fontos, hogy a károsultak ne fogadják el az MBH Bank „egyedi megállapodását” anélkül, hogy független, pénzügyi jogban jártas szakértővel konzultáltak volna. Az aláírással véglegesen lemondhatnak a teljes kártérítéshez való jogukról.

- Forduljanak a Pénzügyi Békéltető Testülethez (PBT): A PBT eljárása a leggyorsabb, legköltséghatékonyabb és leginkább célravezető út a jogérvényesítésre.20 A Kúria döntése és a megváltozott eljárási szabályok jelentősen megerősítették a fogyasztók pozícióját. A kérelemben hivatkozni kell a Pft. vonatkozó szakaszaira, a Kúria ítéletére és arra, hogy a banknak kell bizonyítania a súlyos gondatlanságot, nem pedig a károsultnak a gondos eljárást.

- Fontolják meg a bírósági utat: Amennyiben a PBT eljárása bármilyen okból nem vezet eredményre, a bírósági út továbbra is nyitva áll. Egy peres eljárásban a teljes kárösszeg mellett a felmerült költségek (pl. ügyvédi díj) megtérítése is követelhető.

4.3. Kitekintés: Rendszerszintű Tanulságok és a Megelőzés Felelőssége

Az MBH-ügy túlmutat önmagán; rávilágít a digitális korban felmerülő rendszerszintű kihívásokra. A pénzügyi szektornak és a felügyeleti szerveknek (MNB) fokozott felelőssége van a megelőzésben: a banki informatikai rendszerek biztonságának folyamatos fejlesztése, a mesterséges intelligencián alapuló, valós idejű csalásfelderítő mechanizmusok erősítése és a hatékonyabb, proaktívabb ügyféltájékoztatás elengedhetetlen.2

Ugyanakkor a felelősség kérdése nem állhat meg a bankoknál. A globális technológiai platformok, mint például a Google, amelyek hirdetési rendszereiken keresztül aktívan hozzájárulnak a csaló oldalak terjesztéséhez, nem vonhatják ki magukat a felelősség alól. A szabályozóknak határozottan fel kell lépniük annak érdekében, hogy ezek a vállalatok is kivegyék a részüket a pénzügyi csalások megelőzéséből és az okozott károk enyhítéséből.3 A károsultak összefogása és jogaik következetes érvényesítése elengedhetetlen ahhoz, hogy a jövőben hasonló esetek ne ismétlődhessenek meg, és a felelősség ne az áldozatokra, hanem a valódi felelősökre háruljon.

4.4. Adózás és költségek – az igazságügyi szakértő szemével

Az ügyben adózás szakmai kérdésekről megkérdeztük Ruszin Zsolt, a FairConto Zrt. részvényesét – hogy fogalmazza meg szakmai álláspontját mint a az MKOE alelnöke, könyvvizsgáló, bejegyzett adószakértő, igazságügyi adó- és járulékszakértőt.

” Az MBH Bank Nyrt. az ország második legnagyobb bankja, ahol a 2024-es korrigált adózás utáni nyereség meghaladta a 236 milliárd forintot.

Az elmúlt években több pénzintézetet és takarékszövetkezetet gyanús körülmények között bekebelező bank informatikai káoszával és problémáival célkeresztet rajzolt az ügyfeleire, akiket internetes csalók vettek célba. A folyamat évek óta tart és az mind szakmai, mind társadalmi szerint társadalmi elégedettséget eredményezett, hogy az MNB-nek is muszáj volt lépnie.

Azt viszont elfelejtették szabályozni, hogy mi legyen annak az összegnek az adózásával, ha a bank úgy dönt, hogy – valamilyen tényállást is átíró megállapodás mentén – végül fizet.

Az EUROASTRA oldallal való együttműködés során birtokunkba jutott anonimizált banki tájékoztatás szerint az MBH súlyos gondatlansággal vádolta meg az ügyfelét, de a „legyetek bátorak” elv mentén, ennek ellenére mégis fizet. Tehát az MBH nem kívánja elismerni a kártérítési felelősségét, holott a büntetőeljárások akár még eredményesek is lehetnek – nyilván nem a magyar rendőrség témában tapasztalható alacsony felderítési szintjén, hanem – egy nemzetközi nyomozás eredményeképpen. Az MBH a beígért 70 százalékos kifizetéshez előbb nyilatkozatot, majd ezt követően 30 napon belül megállapodást kíván az ügyféllel aláírattatni, amelyben – nem nehéz kitalálni – az ügyfél a felelős mindenért.

A dolog akkor válik hajmeresztővé, amikor a bank az ellopott pénz visszatérítése kapcsán adóazonosítót követel, majd kerek-perec közli, hogy az MBH által történő „méltányossági” kifizetés adóköteles és az ügyfélnek 15% SZJA, a banknak pedig 13% Szochó fizetési kötelezettsége keletkezik. Így ha az ügyféltől 1 millió forintot loptak el a csalók, akkor 595 ezer forintot kíván ebből az MBH megtéríteni. Nyilvánvaló, hogy többre nem futja a 236 milliárdos adózási utáni nyereségből. Megvizsgálva a megállapodásból eredő kifizetési jogcímet, a bank azt szándékosan cserélhette ki azt adóköteles jövedelemre (egyéb jövedelemre), hiszen kártérítés fizetése esetén nemcsak az ellopott összeget, de a járulékos károkat is térítenie kellene, ami akár az eredeti kár többszöröse is lehet. A „bátorak legyetek” tehát csak 70 százalékot jelent. Az MBH megteheti, hogy a kiszolgáltatott helyzetbe kerültekkel aláírattat egy ilyen megállapodást, azonban kétséges, hogy a kártérítési jogcímet elkerülheti.

A NAV telefonos ügyfélszolgálata szerint is vizsgálni kell a jogcímet és azt a kár a kifizetés után is támadhatja az ügyfél, akkor is, ha kényszerhelyzetében élt a megállapodással, hiszen a bank enélkül egyáltalán nem kívánt fizetni, a pénzre pedig most volt szüksége, legalább részben. Az ilyen megállapodások ugyanis az erőfölénnyel való visszaélés gyanúját is felkeltik, ami érvényteleníti a megállapodást.

Adójogilag az SZJA törvény nem foglalkozik a hamis jogcím esetével, de ha bebizonyosodik, hogy a kifizetés nem egyéb jövedelem, hanem kártérítés volt, akkor a banknak a kár fennmaradó részét és a levont adót is vissza kell térítenie, illetve a szociális hozzájárulási adóját önellenőrzéssel visszakértheti a NAV-tól. A jogalkotó csupán az elmaradt jövedelemre tekintettel kifizetett, juttatott kártérítés, kártalanítás, kárpótlás címén megszerzett bevétel esetére alkotott szabályokat (Szja tv. 1.§ (9)), a banki ügyletek során keletkezett kárra még nem. Na, majd most pótolható lesz a jogalkotói mulasztás... ”

– szól a részünkre eljuttatott szakmai álláspont, mint a károsultak helyzetét az adózás szemszögéből részletező szakmai vélemény.

Részünkről, hálásan köszönjük olvasóink nevében a szakmai álláspontot Ruzsin Zsoltnak és reméljük, hogy a még reális egyezkedési területen belül, valódi és érdemes megoldás születhet az Adhoc Support – a károsultak egy jelentős csoportját képviselő tárgyalásai nyomán.

4.5. Az Adhoc Support véleménye az érdemi megyezésről, tanulságokról és a felelősségre

Az Adhoc Support álláspontja az, hogy az események szakmai megértése, a tények tisztázása és a jövőben várható perek nagyszáma helyett: meg kell találni azt a közös okot, amitől a károsultak is érdemi kártérítéshez jutnak és egyben az ügyeik, valódi panasz kezeléssel végződnek. Ennek hiányában ugyan is a banktö9rténelem olyan folyamatai indulhatnak meg aminek a végtelenbe és tovább futnak a szállai és közben a pénzen kívül számtalan vesztese lehet.

Bízzunk a józan ész és az Adhoc Support erejében!

V. Rész: Az IT Szakértő Szemével – A Rendszerbe Kódolt Csapdák

A jogi és pénzügyi elemzések mellett elengedhetetlen az adathalász-támadások technológiai hátterének vizsgálata is, különösen a banki rendszerek felépítése és a felhasználói felületek kialakítása szempontjából. Egy informatikai szakértő perspektívájából a felelősség kérdése nem merül ki az ügyfél egyetlen, végzetes kattintásában. A kép ennél sokkal árnyaltabb, és rávilágít a pénzintézetek rendszerszintű mulasztásaira.

5.1. Az Elvárható Gondosság Hiánya a Bank Oldalán

A bankok védekezésének alapköve, hogy az ügyfél súlyosan gondatlan volt. Azonban egy IT szakértő szerint a bank csak akkor hivatkozhatna erre, ha előbb bizonyítja, hogy ő maga maximálisan megfelelt az elvárható figyelemnek és elővigyázatosságnak. Ez a gyakorlatban sokszor nem teljesül. A bankok felelőssége nem csupán egy biztonságosnak mondott rendszer üzemeltetése, hanem annak folyamatos karbantartása és olyan kialakítása, amely az átlagos digitális ismeretekkel rendelkező felhasználó számára is átlátható és biztonságos.

Az MBH-ügy során például dokumentáltan problémák merültek fel a bank hivatalos weboldalának SSL biztonsági tanúsítványával, ami a böngészőkben hibajelzést okozott. Ez a hiba önmagában arra ösztönözhette a jóhiszemű ügyfeleket, hogy a Google keresőjében keressenek egy „működő” banki linket, ami egyenesen a csalók által szponzorált, kártékony hirdetésekhez vezette őket. Ez a banki oldalon felmerülő, alapvető infrastrukturális hiányosság aláássa a bank azon érvét, hogy kizárólag az ügyfél volt a figyelmetlen.

5.2. A Komplexitás mint Fegyver: Szándékosan Elhelyezett Aknák

Az IT szakértői elemzés egy másik fontos mintázatra hívja fel a figyelmet: a tudatosan vagy hanyagul túlkomplikált rendszerekre. A bankok egyfajta taktikaként bonyolíthatják meg az online bankolás folyamatait, olyan „aknákat” helyezve el a felhasználói felületen, amelyeket később a kártérítési perek során az ügyfél ellen fordíthatnak. Minél bonyolultabb egy folyamat, minél több apró részletre kell az ügyfélnek figyelnie, annál valószínűbb, hogy hibázik. A banknak pedig annál könnyebb dolga lesz kibújni a felelősség alól, az ügyfél hibájára hivatkozva.

Ennek ékes példája az a PBT által is vizsgált eset, ahol egy 1 forintos utalás jóváhagyásával a háttérben – az ügyfél számára nem egyértelmű módon – egy új, megbízható kedvezményezett regisztrációja is megtörtént. Ez a rendszerszintű „akna” lehetővé tette a csalóknak, hogy később már erős ügyfél-hitelesítés nélkül utaljanak el nagy összegeket.

5.3. Az SMS Jóváhagyás mint a Tökéletes Csapda

A leggyakrabban előkerülő „akna” az SMS-ben kapott jóváhagyó kódok rendszere. A szakértő szerint felmerül a kérdés: egy átlagos felhasználó, aki kap egy jóváhagyó SMS-t, de abban nem pontosan az a művelet szerepel, amit elindított, miért gondolná azonnal, hogy csalás áldozata? Sokkal valószínűbb, hogy egy egyszerű technikai hibára, a rendszer pillanatnyi zavarára gyanakszik.

Ezt a logikát a Pénzügyi Békéltető Testület több határozata is alátámasztotta. A PBT kimondta, hogy a bank által küldött SMS-ek félrevezetőek voltak, amikor például „bejelentkezés” szerepelt bennük, miközben a háttérben egy új eszköz regisztrációja zajlott. A Testület megállapította, hogy az ügyfél „tudata nem foghatta át, hogy az átutalás jóváhagyása mellett egy új partner felvételét is jóváhagyja, így a magatartása következményeit […] nem láthatta előre”.

5.4. A Félrevezetés Anatómiája: A Kód és a Művelet Dilemmája

Az IT szakértői elemzés rávilágít egy alapvető tervezési és kommunikációs ellentmondásra, amely a banki felelősséghárítás egyik kulcseleme. A bank a hitelesítési folyamatot „aláíró/megerősítő kód” megadásaként kommunikálja, miközben jogilag egy kétlépcsős ellenőrzést vár el az ügyféltől: a kód beírását ÉS a tranzakció szöveges leírásának ellenőrzését és jóváhagyását.

Ez a kettősség önmagában félrevezető.

A probléma mélyebb gyökerei a banki rendszerek evolúciójában keresendők. Kezdetben az SMS-ek valóban csak egy megerősítő kódot tartalmaztak, a művelet leírása nélkül. Az ügyfelek hozzászoktak ehhez a rutinhoz: SMS jön, kódot beírom. Amikor a bankok – a biztonság növelésének látszatát keltve – bevezették a művelet leírását is az SMS-be, erről nem tájékoztatták proaktívan és hangsúlyosan az ügyfeleket. Nem történt egyértelmű kommunikáció arról, hogy a korábbi, megszokott gyakorlat gyökeresen megváltozott, és az ügyfél felelőssége egy új elemmel bővült. A változást jellemzően csupán a több száz oldalas általános szerződési feltételek egy bekezdésének módosításával vezették át.

Ezt a félrevezető gyakorlatot a felhasználói felület (UI) kialakítása is megerősíti. A netbanki vagy mobilbanki alkalmazás egyetlen beviteli mezőt kínál fel: „Kérjük, adja meg a megerősítő kódot!”. A felület dizájnja pszichológiailag arra készteti a felhasználót, hogy az SMS-ből kizárólag a számsort keresse ki és írja be. Nincs külön jelölőnégyzet vagy gomb, amellyel az ügyfél aktívan jelezhetné, hogy a művelet leírását is elolvasta és jóváhagyja.

Így a bank a saját kommunikációjával és a felület kialakításával is leértékeli a művelet-azonosítás fontosságát. Egy jogvita során azonban hirtelen perdöntő jelentőségűvé emeli azt, az ügyfelet hibáztatva, amiért nem vette észre az eltérést. Ez a gyakorlat nem csupán a kellő gondosság hiányát veti fel a bank oldaláról, hanem a szándékos félrevezetés gyanúját is felveti, hiszen a bank olyan rendszerhibákra építi a védekezését, amelyeket nagyrészt ő maga hozott létre.

VI. Rész: Konklúzió és Ajánlások a Károsultak Számára

6.1. Az MBH Stratégiájának Tarthatatlansága

Az elvégzett elemzés egyértelműen kimutatja, hogy az MBH Bank adathalász-ügyekben tanúsított magatartása és felelősséghárító stratégiája jogilag megalapozatlan, pénzügyileg pedig méltánytalan a károsultakkal szemben. A Kúria precedensértékű ítélete és a Pft. egyértelmű rendelkezései alapján a bank objektív felelősséggel tartozik a jóvá nem hagyott tranzakciókért, és a felelősség alóli mentesüléshez szükséges „súlyos gondatlanság” bizonyítása rendkívül magas lécet jelent, amelyet a legtöbb adathalászati esetben a bankok nem tudnak megugrani.

A bank által felkínált 70%-os „méltányossági” ajánlat egy gondosan felépített jogi és pénzügyi konstrukció, amelynek elsődleges célja a jogi felelősség elismerésének elkerülése, a kártérítési precedens megakadályozása és az adóterhek áthárítása a károsultakra. A teljes, 100%-os kártérítés ezzel szemben jogilag megalapozott igény, amelynek kifizetése az Szja törvény alapján a károsult számára adómentes.

6.2. Ajánlások a Károsultaknak

A fentiek alapján a károsultak számára a következő lépések megfontolása javasolt:

-

- Ne írjanak alá semmit jogi tanácsadás nélkül: Kiemelten fontos, hogy a károsultak ne fogadják el az MBH Bank „egyedi megállapodását” anélkül, hogy független, pénzügyi jogban jártas szakértővel konzultáltak volna. Az aláírással véglegesen lemondhatnak a teljes kártérítéshez való jogukról.

- Forduljanak a Pénzügyi Békéltető Testülethez (PBT)ha nem érzik magukénak az ajánlatot: A PBT eljárása a leggyorsabb, legköltséghatékonyabb és leginkább célravezető út a jogérvényesítésre. A Kúria döntése és a megváltozott eljárási szabályok jelentősen megerősítették a fogyasztók pozícióját. A kérelemben hivatkozni kell a Pft. vonatkozó szakaszaira, a Kúria ítéletére és arra, hogy a banknak kell bizonyítania a súlyos gondatlanságot, nem pedig a károsultnak a gondos eljárást.

- Fontolják meg a bírósági utat, ami hosszadalmasabb és nyílván a döntés sem minden esetben gyors : Amennyiben a PBT eljárása bármilyen okból nem vezet eredményre, a bírósági út továbbra is nyitva áll. Egy peres eljárásban a teljes kárösszeg mellett a felmerült költségek (pl. ügyvédi díj) megtérítése is követelhető.

Végül pedig álljon itt a KÁROSULT-ak részére kiküldött 70%-os ajánlatot tartalmazó levél TELJES SZÖVEGEZÉSSEL!

A teljes levél szövege (TXT)

Címzett: KÁROSULT anonimizált adata

Fejléc: Iktatószám: XXX-1111111 Azonosító: XXXXXXXXX Bejelentés ideje: 2025.00.00. Bejelentés Módja: TELEFON – RÖGZ. ÉS AZONOSÍTOTT Dátum: 2025.XX.XX

Tisztelt ANONÍM KÁROSULT!

Köszönjük, hogy XXX-1111111 számon benyújtott panaszában bizalommal fordult Bankunkhoz!

Először is engedje meg, hogy őszinte sajnálatunkat fejezzük ki az esettel kapcsolatban. Biztosítjuk arról, hogy ügyfeleink érdekeit szem előtt tartva, Bankunk segítő szándékkal jár el.

Panasza kapcsán Bankunk minden illetékes osztálya megtette a szükséges kivizsgálást. Szakterületeink valamennyi munkatársa az ügyfelektől érkező bejelentések alapos, teljes körű áttekintése mellett arra is törekszik, hogy pontos és helytálló tájékoztatást adjon.

Általánosságban az alábbiakat érdemes tudni az úgynevezett phishingről, vagyis az adathalász csalások működéséről: A phishing csalások leggyakoribb lépései az alábbiak:

-

-

- A banki internetbank belépő oldalra nagymértékben hasonlító adathalász oldalt hoznak létre a csalók;

- Google keresőben leggyakrabban szponzorált oldalként, a találatok között jelennek meg ezek az adathalász oldalak.

- Az internetbank adatok ügyfél általi megadását követően, azok birtokában az elkövetők új MBH Bank App telepítést, és saját eszközük útján történő hozzáférést kezdeményezik.

- Ügyfelek az SMS üzenetben érkező, az új MBH Bank App telepítés befejezéséhez használható kódot szintén megadják az adathalász oldalon.

- Az elkövetők saját eszközüket felhasználva elutalják az ügyfelek számlaegyenlegét legtöbb esetben stróman számlákra, vagy kártyás tranzakciók keretében többnyire kriptovalutát vásárolnak.

-

Felhívjuk szíves figyelmét, hogy minden esetben az MBH Bank hivatalos oldaláról jelentkezzen be az MBH Netbank szolgáltatásába. Ennek legegyszerűbb és legbiztonságosabb módja, ha a böngészőbe begépeli a www.mbhbank.hu címet és jobb oldalon az „Online bankolás” menüpontra kattint. Ezen kívül kérjük, hogy minden esetben ellenőrizze, hogy milyen tranzakcióra vagy módosításra ad jóváhagyást az egyszer használatos SMS kód vagy a banki applikáció segítségével.

Az MBH Bank elkötelezett ügyfelei pénzügyi biztonsága mellett, ezért rendszeresen felhívja Ügyfelei figyelmét az adathalász támadások veszélyeire – elektronikus csatornáin, honlapján, közösségi média felületein. A leggyakoribb csalási formákról, egyéb hasznos biztonsági tanácsokról a https://www.mbhbank.hu/bankbiztonsag oldalon adunk tájékoztatást.

Bankunk fenntartja az XXX-111111 panaszra adott válaszában részletesen kifejtett álláspontját, miszerint Ön súlyosan gondatlanul járt el, ugyanakkor a kárenyhítés segítése érdekében – egyedi döntésünk értelmében – a kialakult jó üzleti kapcsolatra való tekintettel, méltányossági alapon a Bank megtéríti a csalárd tranzakciók összegének 70%-át abban az esetben, amennyiben Ön a saját nevében a Bank által elvárt és elfogadható tartalmú nyilatkozatot írásban megteszi, és a megállapodást aláírja a levél kézhezvételétől számított 30 napon belül.

A fent részletezettekkel kapcsolatban Bankunk időpont egyeztetés céljából telefonon keresztül felveszi Önnel a kapcsolatot, a megállapodás megkötése érdekében. A megállapodás tartalmának megismerésére kizárólag a telefonos egyeztetést követően, a kijelölt bankfiókban lesz lehetősége.

Kérjük, hogy az adó igazolványát, mely tartalmazza a 10 jegyű adóazonosító számát, valamint a személy azonosító igazolványát a megállapodás megkötésének alkalmával, adategyeztetés céljából hozza magával!

A méltányossági kifizetés a hatályos SZJA törvény értelmében adóköteles jövedelem, mely után Önnek 15 % SZJA, Bankunknak pedig 13 % SZOCHO fizetési kötelezettsége keletkezik. A jóváírt méltányossági térítés már a 15 % SZJA-val csökkentett összeg, így Önnek további fizetési kötelezettsége nincs.

Az adott évben kapott méltányossági összeget a Bank jelenti az Adóhatóság részére, így azt az Adóhatóság figyelembe veszi és szerepeltetni fogja az Ön adóbevallási tervezetében. A méltányosságból kifizetett összegről és a levont adóról a jövedelemigazolást a Bank megküldi az Ön részére.

Amennyiben a válaszunkban foglaltakkal nem tekinti rendezettnek a panaszát, a panasz tárgyára tekintettel az alábbi jogorvoslati lehetőséggel élhet.

Tájékoztatjuk, hogy szerződés létrejöttével, érvényességével, joghatásaival és megszűnésével, továbbá szerződésszegéssel és annak joghatásaival kapcsolatos panasz esetén lehetőség van a Pénzügyi Békéltető Testülethez, valamint a polgári perrendtartás szabályai szerint bírósághoz fordulni. A Pénzügyi Békéltető Testület székhelye: 1013 Budapest, Krisztina krt. 55., az ügyfélszolgálat elérhetősége: 1122 Budapest, Krisztina krt. 6., a meghallgatások helye: 1133 Budapest, Váci út 76., levelezési címe: H-1525 Budapest, Pf. 172, telefon: 06-80-203-776, internetes elérhetőség: https://www.mnb.hu/bekeltetes, e-mail: ugyfelszolgalat@mnb.hu.

A jogorvoslati eljáráshoz szükséges nyomtatványok a https://www.mnb.hu/bekeltetes/kerelem-es-egyeb-nyomtatvanyok/kerelem-nyomtatvanyok, valamint a http://www.mnb.hu/fogyasztovedelem/penzugyi-panasz weboldalon érhetők el. A szükséges dokumentumokat költség-és díjmentesen kérheti az MBH Bank Nyrt. bármely bankfiókjában, illetve postai úton a levelezési címünkre – 5600 Békéscsaba Andrássy út 37-43 – írott levél formájában, továbbá a bank telefonos ügyfélszolgálatán, melynek elérhetősége belföldről 06 80 350 350, külföldről a 06 1 373 33 99, valamint elektronikus úton az ugyfelszolgalat@mbhbank.hu címen, és az MNB ügyfélszolgálatán is.

Tájékoztatjuk, hogy a Bank a fogyasztói jogok egyszerű, gyors és költségkímélő érvényesítésének biztosítása érdekében önkéntesen és általános módon (3 millió HUF ügyleti- és 1 millió HUF kárértékig) alávetette magát a pénzügyi fogyasztói jogvitában hatáskörrel rendelkező Pénzügyi Békéltető Testület döntésének. A Bank 2011. december 1. napján tett alávetési nyilatkozata visszavonásig érvényes. A bank az alávetési nyilatkozatot a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 303. § (1) bekezdése alapján saját döntése alapján bármikor jogosult egyoldalúan, indokolás nélkül visszavonni.

A fentebb rögzítetteken túl felhívjuk figyelmét, hogy 2024. január 1. napjától a Pénzügyi Békéltető Testület egyezség hiányában akkor is kötelezést tartalmazó határozatot hozhat (MNB törvény 111. § (2) bekezdés alapján), ha az adott ügyben érintett pénzügyi szolgáltató alávetési nyilatkozatot nem tett, de a kérelem megalapozott és a fogyasztó érvényesíteni kívánt igénye – sem a kérelemben, sem a kötelezést tartalmazó határozat meghozatalakor – nem haladja meg a kettőmillió forintot.

Üdvözlettel: MBH Bank Nyrt.

Aláírások: Lukácsné Kovács Alexandra (szakterületi vezető) Fürár Szabina Ágnes (szakterületi vezető)

MBH Bank Nyrt. Panaszkezelés 5600 Békéscsaba, Andrássy út 37-43.

Idézett munkák melyeket a cikkünk megírása során felhasználtunk:

-

-

- Üzenetet kapott minden bankkártyás: mi a teendő átverés esetén? Megszólalt a szakértő, hozzáférés dátuma: július 2, 2025, https://privatbankar.hu/cikkek/szemelyes_penzugyek/uzenetet-kapott-minden-bankkartyas-mi-a-teendo-atveres-eseten-megszolalt-a-szakerto.html

- Kártalanítást jelentett be Magyarország egyik legnagyobb bankja a Google-csalások miatt, hozzáférés dátuma: július 2, 2025, https://index.hu/gazdasag/2025/06/19/banki-csalas-mbh-bank-google-csalas-csalassorozat-mbh/

- Akitől még az MBH Bank lába is megremegett: Google te mindent megúszó? – EUROASTRA, hozzáférés dátuma: július 2, 2025, https://euroastra.hu/akitol-meg-az-mbh-bank-laba-is-megremegett-google-te-mindent-meguszo/

- Az MBH-s áldozatok tényleg bedőltek a csalóknak, de ettől még nem reménytelen a helyzetük – Telex, hozzáférés dátuma: július 2, 2025, https://telex.hu/techtud/2025/05/29/mbh-bank-csalas-atveres-kiberbiztonsag-utalas

- Magyar bankok az online csalásokról: így jár vissza a pénzünk, ha átvertek – Forbes.hu, hozzáférés dátuma: július 2, 2025, https://www.forbes.hu/penz/magyar-bankok-revolut-lopasok-adathalaszat/

- A Pénzügyi Békéltető Testület nevében! – MNB, hozzáférés dátuma: július 2, 2025, https://alk.mnb.hu/data/cms2619869/keksz_40508816.pdf

- Felelősség | MNB.hu, hozzáférés dátuma: július 2, 2025, https://www.mnb.hu/penzforgalom/psd2-gyakori-kerdesek-es-valaszok/felelosseg

- Kiadta a bankkártya-adatait? Ha igen, kisemmizte magát és még kártérítés sem jár, hozzáférés dátuma: július 2, 2025, https://www.economx.hu/magyar-gazdasag/mnb-jegybank-bankkartya-adatvedelem-karterites.772413.html

- Kőrösy Judit: A banki online csalások esetén a pénzforgalmi szolgáltató megtérítési kötelezettsége (MJ, 2025/4., 263-267. o.) | Szakcikk Adatbázis, hozzáférés dátuma: július 2, 2025, https://szakcikkadatbazis.hu/doc/2744993

- Jobb, ha odafigyel a bankolásra, nem lesz túl eredményes a pénzügyi békéltetés – Economx, hozzáférés dátuma: július 2, 2025, https://www.economx.hu/magyar-gazdasag/banki-csalas-adathalaszat-penzugyi-bekeltetes.779193.html

- Tájékoztató a Kúria Pfv.I.20.685/2024. számú ügyben hozott …, hozzáférés dátuma: július 2, 2025, https://kuria-birosag.hu/hu/sajto/tajekoztato-kuria-pfvi206852024-szamu-ugyben-hozott-donteserol

- Egyedi ügyek – Kúria, hozzáférés dátuma: július 2, 2025, https://kuria-birosag.hu/hu/taxhirek/egyedi-ugyek

- Többé nem háríthatnak a bankok? – A Kúria a kibercsalások áldozatainak adott igazat – Tőzsdefórum, hozzáférés dátuma: július 2, 2025, https://tozsdeforum.hu/extra/mnb-kibercsalasi-ugyben-nyert-pert-a-kurian-a-penzugyi-bekeltetotestulet-vissza-kell-fizetni-penzt/

- A Kúria döntése megváltoztatja a bankok felelősségét az online csalásoknál, hozzáférés dátuma: július 2, 2025, https://www.hajramagyarorszaghajramagyarok.hu/2025/02/26/a-kuria-dontese-megvaltoztatja-a-bankok-felelosseget-az-online-csalasoknal/

- Lényeges változás jöhet a kibercsalások áldozatainál – precedenst teremthet a Kúria döntése – Világgazdaság, hozzáférés dátuma: július 2, 2025, https://www.vg.hu/vilaggazdasag-magyar-gazdasag/2025/03/kibercsalas-kuria-dontes-bank-mnb

- Vinted: banki kártérítés jöhet – BAMA, hozzáférés dátuma: július 2, 2025, https://www.bama.hu/helyi-gazdasag/2025/03/vinted-csalas-2025-kuria-banki-karterites

- MBH-ügy: mégis 70 százalékos kártérítést fizethet a bank a Google-csalás áldozatául esett ügyfeleknek | 24.hu, hozzáférés dátuma: július 2, 2025, https://24.hu/fn/gazdasag/2025/06/19/mbh-csalas-kartalanitas-mire-szamithatnak-ugyfelek/

- Pénzügyi békéltetés határon átnyúló ügyekben – Európai Fogyasztói Központ, hozzáférés dátuma: július 2, 2025, https://www.magyarefk.hu/hu/hasznos-tudnivalok/jogvitak-rendezese/alternativ-vitarendezes-bekeltetes/penzugyi-bekeltetes-hataron-atnyulo-ugyekben.html

- Pénzügyi békéltetés belföldi vonatkozású ügyekben – Európai Fogyasztói Központ, hozzáférés dátuma: július 2, 2025, https://www.magyarefk.hu/hu/hasznos-tudnivalok/jogvitak-rendezese/alternativ-vitarendezes-bekeltetes/penzugyi-bekeltetes-belfoldi-vonatkozasu-ugyekben.html

- Pénzügyi panasz – MNB, hozzáférés dátuma: július 2, 2025, https://www.mnb.hu/fogyasztovedelem/penzugyi-panasz

- Hogyan kezdeményezheti az eljárást? – MNB, hozzáférés dátuma: július 2, 2025, https://www.mnb.hu/bekeltetes/hogyan-kezdemenyezheti-az-eljarast

- Gyakori kérdések, válaszok – Budapesti Békéltető Testület, hozzáférés dátuma: július 2, 2025, https://bekeltet.bkik.hu/gyakori-kerdesek-valaszok

- Jobb, ha odafigyel a bankolásra, nem lesz túl eredményes a pénzügyi békéltetés – Economx, hozzáférés dátuma: július 2, 2025, https://www.economx.hu/magyar-gazdasag/banki-csalas-adathalaszat-penzugyi-bekeltetes.779193.api.html

- Fókuszban a kibercsalások a pénzügyi békéltetés elmúlt egy évében – KiberPajzs, hozzáférés dátuma: július 2, 2025, https://kiberpajzs.hu/hirek/fokuszban-a-kibercsalasok-a-penzugyi-bekeltetes-elmult-egy-eveben-tippek-es-tanacsok

- Úgy érzi, átverték? Könnyebben juthat a pénzéhez – Kedvezően változott a pénzügyi békéltetés – Az én pénzem – Azenpenzem.hu, hozzáférés dátuma: július 2, 2025, https://www.azenpenzem.hu/cikkek/ugy-erzi-atvertek-konnyebben-juthat-a-penzehez/10025/

- MNB: kibercsalási ügyben nyert pert a Kúrián a Pénzügyi Békéltető Testület – Hír TV, hozzáférés dátuma: július 2, 2025, https://hirtv.hu/hirtv_gazdasagi_hirei/mnb-kibercsalasi-ugyben-nyert-pert-a-kurian-a-penzugyi-bekelteto-testulet-2603669

- Mindent a méltányossági nyugdíjlehetőségekről 2023-ban – NyugdíjGuru News, hozzáférés dátuma: július 2, 2025, https://www.nyugdijguru.hu/nyugdij/oregsegi-nyugdij/mindent-a-meltanyossagi-nyugdijlehetosegekrol-2023-ban

- Iktatószám: 2507638057 A Nemzeti Adó- és Vámhivatal által kiadott 3002/2021. útmutató a méltányossági jogkör gyakorl, hozzáférés dátuma: július 2, 2025, https://nav.gov.hu/pfile/file?path=/szabalyzok/utmutatok/3002_2021._utmutato_a_meltanyossagi_jogkor_gyakorlasarol

- Nyugellátások méltányosságból történő emelése – Magyar Államkincstár, hozzáférés dátuma: július 2, 2025, https://www.allamkincstar.gov.hu/nyugdij/Meltanyossag/nyugellatasok-meltanyossagbol-torteno-emelese

- Méltányosság, fizetési könnyítés – Obuda.hu, hozzáférés dátuma: július 2, 2025, https://obuda.hu/ugyintezes/meltanyossag-fizetesi-konnyites-2/

- A hitelműveletek végzéséről szóló üzletszabályzat lakossági ügyfelek részére (2022.04.30.) – MBH Bank, hozzáférés dátuma: július 2, 2025, https://www.mbhbank.hu/apps/backend/regula/current/docs/H-954-2025-20250626010000.pdf

- ÜZLETSZABÁLYZAT – MBH Duna Bank Zrt., hozzáférés dátuma: július 2, 2025, https://www.mbhdunabank.hu/application/files/5116/1219/1917/AVHGA_Uzletszabalyzat_20210201.pdf

- Az Szja törvény 1. sz. melléklete szerint a kártérítéshez kapcsolódó …, hozzáférés dátuma: július 2, 2025, https://adoklub.eu/asset/fajl/adomentes-karteritesek.pdf

- Kártérítés és járulékfizetés | Munkaügyi Levelek, hozzáférés dátuma: július 2, 2025, https://munkaugyilevelek.hu/2000/11/karterites-es-jarulekfizetes/

- Kártérítés adózása – Dr. Herpy Miklós ügyvéd, hozzáférés dátuma: július 2, 2025, https://herpy.hu/karterites-adozasa/

- Baleseti kártérítés adózása – KárRendezés.eu, hozzáférés dátuma: július 2, 2025, https://www.karrendezes.eu/baleseti-karterites-adozasa/

-