Az utca emberének feltett kérdésre, a chargeback (terhelés visszahívás ) rendszere kevésbé ismert. Ennek okát és magyarázatát is kutatni kezdtük. Sok embert kérdeztünk meg a chargebackról, hogy kinek titulálják amagát a chargeback szolgáltatás üzemeltetését: 100-ból 1 ember válasza volt az aki a valódi szolgáltatás okozója és háttere. 99% azt mondta, hogy a bankja végzi a CHARGEBACK eljárást. 2024-ben a fraudok összesen 41,9 milliárd forint kárt okoztak (ebből 31,4 milliárd a kártyabirtokosoknak), és ez a trend folytatódik 2026-ban is, bár lassan mérséklődik.

A Nemzeti Bank (MNB) konferenciákon is figyelmeztet, hogy a kiberbűnözés rendszereken átívelő fenyegetés.

A chargeback folyamatok rendszerszintű elemzése

A kártyatársasági szabályozás és a banki gyakorlat konfliktusai a magyar fogyasztóvédelem tükrében

A modern globális gazdaság egyik legfontosabb, mégis legkevésbé átlátható fogyasztóvédelmi eszköze a bankkártyás tranzakciók visszaterhelési folyamata, közismertebb nevén a chargeback. Ez a mechanizmus nem csupán egy egyszerű pénzügyi tranzakció megfordítása, hanem egy többszintű, nemzetközi szabályrendszer által vezérelt jogérvényesítési eszköz, amelynek középpontjában a kártyabirtokos, a kártyakibocsátó bank, az elfogadó bank, a kereskedő és a nemzetközi kártyatársaságok (Visa és Mastercard) állnak. A magyarországi pénzügyi szolgáltatási piacon a chargeback megítélése és gyakorlata egy sajátos kettősséget mutat. Míg az európai uniós irányelvek és a hazai jogszabályok elviekben széleskörű védelmet biztosítanak a fogyasztóknak, a gyakorlati megvalósítás során az ügyfelek gyakran szembesülnek azzal az információs aszimmetriával, ahol a bankok a kártyatársasági szabályokra hivatkozva korlátozzák a reklamációs lehetőségeket. Az elemzés rávilágít arra a kritikus pontra, ahol a banki kommunikáció és a tényleges nemzetközi eljárásrend elválik egymástól, gyakran azt az illúziót keltve, hogy a visszatérítés sorsa kizárólag a hazai hitelintézet jószándékán vagy mérlegelésén múlik, miközben a folyamat motorját a Visa és a Mastercard szigorúan kódolt, technokrata előírásai jelentik.

A chargeback eljárás elméleti és technikai alapvetései

A chargeback eljárás lényege, hogy a kártyabirtokos vitathat egy már végrehajtott kártyás tranzakciót, amennyiben az árut vagy szolgáltatást nem kapta meg, az hibás volt, vagy ha a tranzakciót nem ő kezdeményezte. A folyamat során a kártyakibocsátó bank (Issuer) a kártyatársasági hálózaton keresztül visszaköveteli az összeget az elfogadó banktól (Acquirer), amely aztán megterheli a kereskedő számláját. Ez a mechanizmus alapvetően különbözik a kereskedő által kezdeményezett visszatérítéstől (refund), mivel itt a banki hálózat kényszerítő ereje lép életbe a kereskedővel szemben. A folyamat sikeressége nagyban függ a tranzakció típusától, a reklamáció okától és mindenekelőtt a szigorú határidők betartásától, amelyeket a kártyatársaságok évente frissített szabálykönyvei határoznak meg.

A nemzetközi kártyatársasági szabályozás összehasonlító elemzése

A Visa és a Mastercard eltérő logikát és időkereteket alkalmaz a vitarendezési folyamatokban, amelyeket a 2024-2025-ös időszakra vonatkozó szabályváltozások tovább szigorítottak.

Az alábbi táblázat foglalja össze a két óriásvállalat eljárási paramétereit, amelyek alapvetően meghatározzák a viták kimenetelét és a bankok mozgásterét.

| Jellemző | MasterCard | Visa |

|---|---|---|

| Alap határidő | Általában a tranzakciótól számított 120 nap. | Általában a tranzakciótól számított 120 nap. |

| Maximális határidő | Bizonyos esetekben akár 540 nap is lehet (pl. távoli jövőbeni szolgáltatás, megszakított szolgáltatások). | Általában szigorúbb a 120 napos korlát, de meghatározott esetekben (pl. áru nem érkezett meg) elérheti az 540 napot. |

| Vitatási idő (kereskedő) | A kereskedőnek általában 45 napja van válaszolni (2025-től digitális javak esetén 30 nap). | A kereskedőnek általában 30 napja van válaszolni. |

| Eljárási díjak | Sikertelen vitarendezés (arbitráció) esetén a vesztes fél magasabb fix díjat fizethet (akár $400-$500). | Saját belső pontrendszert és díjszabást alkalmaz (VAMP, filing fees $25-$50, arbitráció $500+). |

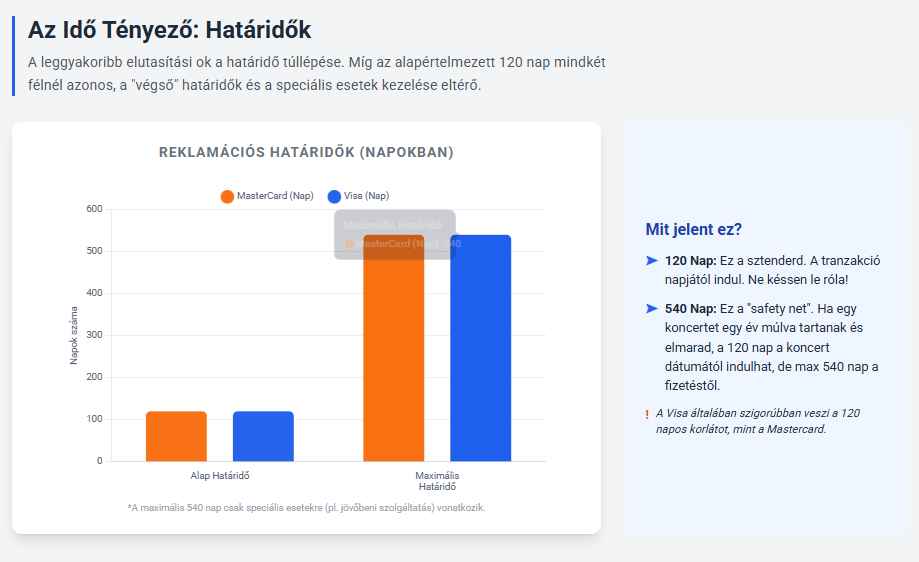

A táblázat adataiból látható, hogy bár mindkét társaság a 120 napos alapidőszakot tekinti mérvadónak, a Mastercard némileg rugalmasabb a válaszadási idők tekintetében a kereskedők számára, míg a Visa a gyorsabb lezárásra ösztönzi a feleket. A 540 napos kiterjesztés mindkét rendszernél egyfajta „végső védelmi vonal”, amely olyan rendkívüli esetekre vonatkozik, ahol a szolgáltatás teljesítése vagy a hiba felismerése jóval a tranzakció után következik be.

A 120 napos korlát és a hazai jogszabályok ellentmondása

A magyarországi banki gyakorlatban a chargeback eljárások egyik legkonfliktusosabb pontja a határidők kezelése. A 2009. évi LXXXV. törvény a pénzforgalmi szolgáltatás nyújtásáról (Pft.) 13 hónapos időablakot biztosít a kártyabirtokosoknak a jogosulatlan vagy hibásan teljesített fizetési műveletek bejelentésére. Ezzel szemben a bankok által használt reklamációs nyomtatványok és belső szabályzatok gyakran a kártyatársasági szabályokra (Visa/Mastercard) hivatkozva a 120 napos határidőt hangsúlyozzák mint jogvesztő vagy érdemi ügyintézést korlátozó tényezőt.

Ez a kettősség súlyos információs csapdát jelent az ügyfelek számára. A bankok kommunikációja gyakran azt sugallja, hogy 120 napon túl a reklamáció technikailag lehetetlen, miközben a törvényi kötelezettségük a vizsgálatra továbbra is fennáll. A gyakorlatban a bankok ilyenkor „jóhiszemű megkereséssel” (Good Faith eljárás) élhetnek a kereskedő felé, de ez már nem kényszeríthető ki a kártyatársasági hálózaton keresztül, így a siker esélye drasztikusan lecsökken. Az ügyfelek ebben a szakaszban válnak valóban kitetté a bankok „jószándékának”, hiszen a hitelintézet dönthet úgy, hogy el sem indítja az eljárást, arra hivatkozva, hogy a kártyatársasági rendszer már nem fogadja be a panaszt.

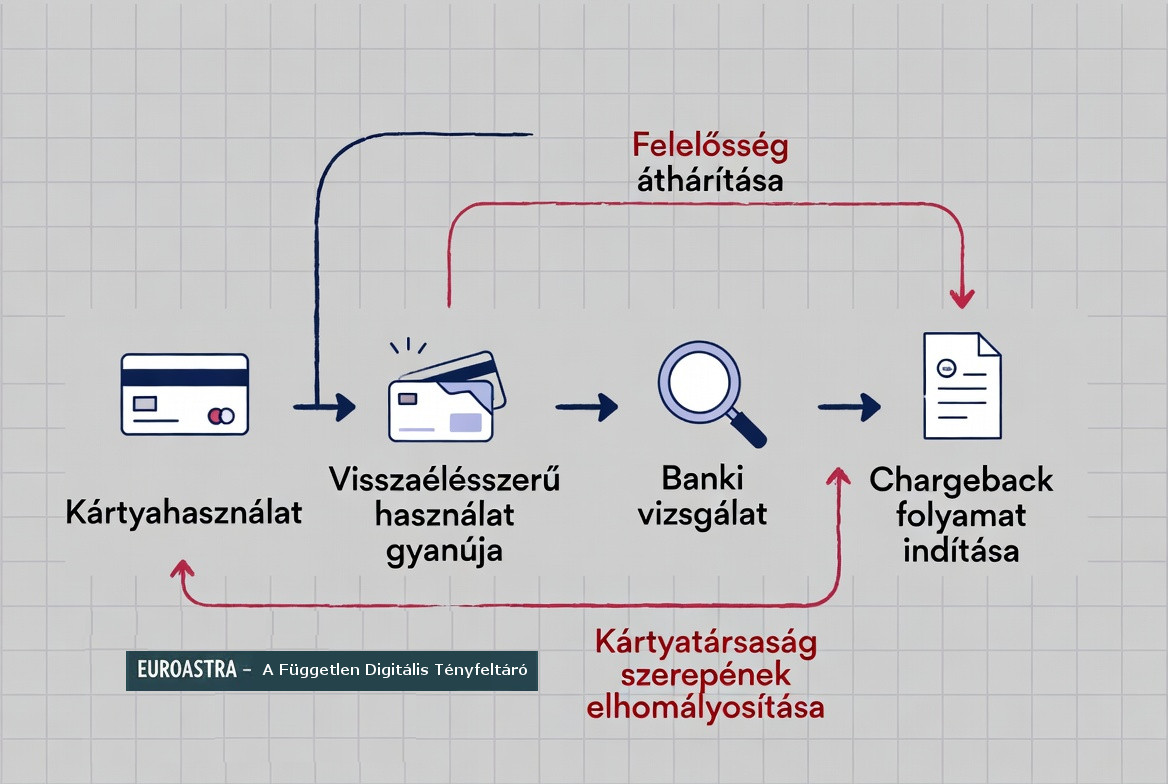

A banki kommunikáció „árnyékos oldala”: hol történik az átverés?

A kutatási adataink és a fogyasztói visszajelzések alapján azonosíthatók azok a pontok, ahol a bankok taktikai okokból vagy adminisztratív kényelemből félrevezetik az ügyfeleket a chargeback folyamat során. Ez a félrevezetés leggyakrabban a felelősség áthárításában és a kártyatársaságok szerepének elhomályosításában nyilvánul meg.

A kártyatársasági szabályok mint hárítási eszköz

Számos fogyasztói panasz utal arra, hogy a banki ügyintézők a chargebackre mint a bank saját, mérlegelhető szolgáltatására hivatkoznak. Amikor a bank elutasít egy reklamációt, gyakran nem teszi egyértelművé, hogy a kérelem megfelel-e a Visa vagy Mastercard technikai kódjainak (reason codes). Ehelyett általános elutasító válaszokat adnak, mint például „a bank nem találta alaposnak a panaszt” vagy „a kereskedő igazolta a teljesítést”, anélkül, hogy az ügyfél számára lehetőséget biztosítanának a kereskedő által benyújtott ellenbizonyíték megismerésére vagy cáfolatára.

A megtévesztés egy másik formája az, amikor a bankok a PSD2 (Payment Services Directive 2) által előírt erős ügyfélhitelesítésre (SCA) hivatkozva állítják, hogy a chargeback nem indítható el. Ez szakmailag hibás érvelés: az SCA megléte csupán a tranzakció engedélyezését igazolja, de nem mentesíti a kereskedőt a teljesítés alól. Ha az áru nem érkezett meg, vagy hibás, a chargeback (például a Visa 13.1-es kódja alapján) akkor is elindítható, ha a fizetést ujjlenyomattal vagy SMS-kóddal hitelesítették. A bankok mégis gyakran használják ezt a technikai részletet az ügyfelek elriasztására, elhitetve velük, hogy a hitelesítés egyben a reklamációs jogukról való lemondást is jelenti.

A technikai kódok és a hibás kvalifikáció veszélyei

Minden sikeres chargeback alapja a pontos okkód kiválasztása. Ezek a kódok mind a VISA és mind a MASTERCARD rendszerében megtalálhatóak. Ha a bank rosszul kódolja a reklamációt, a kártyatársasági rendszer automatikusan elutasítja azt, amiért a bank gyakran nem vállal felelősséget, hanem a „kártyatársaság döntéseként” kommunikálja az eredményt.

Az alábbi táblázat a legfontosabb kódokat és azok kritikus követelményeit mutatja be.

| Kategória | Visa kód (VCR) | Mastercard kód | Szükséges bizonyítékok és kockázatok |

|---|---|---|---|

| Áru/Szolgáltatás nem érkezett meg | 13.1 | 4853 | Rendelési visszaigazolás, várható szállítási dátum, igazolás a kereskedővel való kapcsolatfelvételi kísérletről. |

| Hibás/Nem a leírásnak megfelelő áru | 13.3 | 4853 | Fotók, szakértői vélemény, visszaküldést igazoló tracking szám. Ha nincs visszaküldés, a chargeback elbukik. |

| Megszakított/Leállt szolgáltatás | 13.1 | 4853 | Különösen releváns 120 napon túl, az 540 napos határig. Igazolni kell a szolgáltatás megszűnésének dátumát. |

| Jogosulatlan tranzakció (Fraud) | 10.4 | 4837 | Ha az ügyfél adta meg az adatokat (pl. adathalászat), a bankok gyakran megtagadják a kód használatát, pedig a kártyatársaság megengedné. |

| Kétszeri levonás | 12.6 | 4834 | Egyértelmű technikai hiba, de a banknak látnia kell mindkét lekönyvelt tételt. |

A banki ügyintézők sokszor nem fordítanak kellő figyelmet a kódok közötti finom különbségekre. Például, ha egy ügyfél nem kapta meg a terméket, de a bank „csalásként” jelenti be az esetet, a Mastercard elutasítja a panaszt, mert a csalás kód csak ellopott kártyaadatokra vonatkozik, nem kereskedelmi vitára. Az ügyféllel ilyenkor azt közlik, hogy „a Mastercard elutasította a visszatérítést”, elfedve a tényt, hogy a banki adminisztratív hiba okozta a vesztést.

Visszaterhelési Útmutató – a ChargeBack eljárás leírása

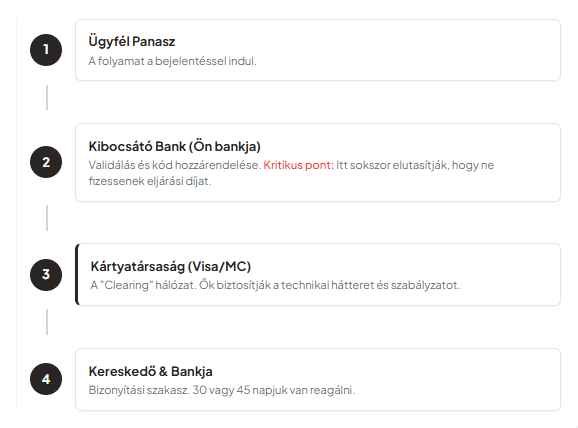

A „chargeback” (visszaterhelés) folyamata egy olyan védelmi mechanizmus, amely lehetővé teszi a kártyabirtokosok számára, hogy vitassák a jogosulatlan vagy hibás tranzakciókat. A folyamat a kibocsátó bank (az a bank, amelyik a kártyát adta) vizsgálatával kezdődik.

A visszaterhelési folyamat szakaszai

A folyamat általában több lépcsőből áll, hogy mind a vásárló, mind a kereskedő számára biztosítsa a méltányosságot:

-

Első benyújtás (First Presentment): A kereskedő feldolgozza az eredeti tranzakciót.

-

Első visszaterhelés (First Chargeback): A kártyabirtokos vagy a kibocsátó bank vitatja a tranzakciót egy adott indoklással.

-

Második benyújtás (Second Presentment): A kereskedő bizonyítékokkal alátámasztva újra benyújtja a tranzakciót, cáfolva a vásárló állításait.

-

Választottbírósági szakasz (Arbitration): Ha a felek nem jutnak dűlőre, a kártyatársaság (pl. Visa, Mastercard) hoz végleges döntést.

Gyakori banki „indokkódok” (Reason Codes)

A bankok betűkből és számokból álló kódokkal azonosítják a panasz okát.

Íme a legfontosabbak:

Csalás (Fraud):

Visa 10.4 / Mastercard 4837: Jogosulatlan tranzakció (a kártyabirtokos nem engedélyezte).

Szolgáltatási hibák:

Visa 13.1 / Mastercard 4853: Az áru nem érkezett meg, vagy a szolgáltatást nem teljesítették.

Visa 13.3: Az áru nem felel meg a leírásnak vagy hibás.

Feldolgozási hibák:

Visa 12.6 / Mastercard 4834: Dupla levonás (ugyanazt a tételt kétszer számlázták ki).

Visa 12.1 / Mastercard 4831: Helytelen összeg (más összeg került levonásra, mint amiről a nyugta szól).

A szakmai kétségek eloszlatására a MasterCard és VISA panaszkezelési szabályok : MasterCard és VISA .

Összehasonlító táblázat: Panaszkezelés és Vitarendezés MasterCard és VISA

| Jellemző | Mastercard (Mastercom / Chargeback) | Visa (VCR / Dispute) |

| Hivatalos elnevezés | Chargeback / Arbitration Chargeback | Dispute / Claims Resolution |

| Elsődleges rendszer | Mastercom | Visa Claims Resolution (VCR) |

| Fő kategóriák száma | Számos specifikus kód (pl. 48xx sorozat) | 4 fő kategória (10, 11, 12, 13-as csoportok) |

| Kereskedői válaszidő | Általában 45 nap | Általában 30 nap |

| Visszatérítési limit | Általában a tranzakciótól számított 120 nap | Általában a tranzakciótól számított 120 nap |

| „Pre-Arbitration” szakasz | Opcionális, de ajánlott a vita korai lezárásához. | Kötelező lépés a formális döntéshozatal előtt. |

| Csalás elleni védelem | Szigorú adatalapú vizsgálat (pl. 3DS adatok prioritása). | Nagy hangsúly a „Compelling Evidence” (meggyőző bizonyíték) listán. |

| Panaszkezelési díjak | Tranzakciónkénti fix díj + esetleges büntetések magas arány esetén. | Sávos díjazás, különösen szigorú a „Dispute Monitoring Program” alatt. |

A 540 napos szabály: Az ügyfelek előtt rejtve maradó védelem

Az 540 napos szabály a chargeback eljárás „Szent Grálja„, amelyről a legtöbb magyar banki hirdetmény mélyen hallgat. Ez a szabály nem egy általános kiterjesztés, hanem egy speciális kivétel, amely akkor aktiválódik, ha a tranzakció és a szolgáltatás teljesítése között hosszú idő telik el.

Például egy 2024 januárjában megvásárolt, de 2024 októberére szóló repülőjegy vagy koncertjegy esetében a 120 napos reklamációs határidő nem a vásárlás napjától, hanem a szolgáltatás elmaradásának napjától (októbertől) indul. A kártyatársaságok (főként a Visa a 13.1-es kód alatt) engedélyezik, hogy a kérelem benyújtása a tranzakciótól számított 540 napon belül megtörténjen, feltéve, hogy a hiba észlelése után az ügyfél 120 napon belül cselekszik.

A bankok „jószándékának” kitettség itt érhető tetten leginkább: ha egy légitársaság csődbe megy, a bankok gyakran sablonválaszban közlik az ügyfelekkel, hogy „mivel a jegyet több mint 120 napja vette, már nem tudunk segíteni”. Ez a tájékoztatás tudatosan figyelmen kívül hagyja a kártyatársasági szabálykönyvek 540 napos passzusát, megfosztva az ügyfelet a jogos visszatérítéstől. Az ilyen esetekben a bank nem csupán passzív, hanem aktívan akadályozza a jogérvényesítést, mivel az eljárás indítása számára adminisztratív teherrel és a kártyatársasági hálózat felé fizetendő technikai díjakkal járna. A visszaterhelési (chargeback) rendszer az egyik legerősebb védelmi vonal a kártyabirtokosok számára.

Nézzük meg részletesebben, hogyan véd ez a folyamat téged:

Ha nem kaptál semmit (Nem teljesített szolgáltatás/áru)

Ha kifizettél egy terméket vagy szolgáltatást, de az nem érkezett meg, és a kereskedő nem hajlandó visszatéríteni a pénzt, a bankod a „Goods or Services Not Received” (Visa kód: 13.1, Mastercard kód: 4853) hivatkozással indítja el a folyamatot. Ilyenkor a bank visszakéri a pénzt a kereskedő bankjától.

Jogosulatlan kártyahasználat (Csalás)

Ez az a helyzet, az amikor a kártyaadataid (tudtodon kívül) illetéktelenekhez kerültek.

-

A védelem alapja: A banki szabályok szerint a kártyabirtokos nem felelős azokért a tranzakciókért, amelyeket nem ő engedélyezett (Fraudulent Transaction).

-

Hogyan működik? Amint észleled az idegen tranzakciót, azonnal le kell tiltani a kártyát és jelezni a banknak. A bank ilyenkor „Fraud” kód alatt indítja el a visszaterhelést.

-

Fontos: Még ha te adtad is meg az adataidat egy gyanús (phishing/halász) oldalon, a bankok többsége védelmet nyújt, mert a tranzakció maga „jogosulatlanul” történt a te végső szándékod ellenére.

A kártyabirtokosok védelme nem csupán a bankok jóindulatán múlik, hanem szigorú nemzetközi és hazai jogszabályokon, valamint a kártyatársaságok (Visa, Mastercard) belső szabályzatain alapszik.

Magyarországon és az Európai Unióban a fő jogszabályi alap a PSD2 (Pénzforgalmi Szolgáltatásokról szóló Irányelv), amelyet a magyar jogba a 2009. évi LXXXV. törvény (a pénzforgalmi szolgáltatás nyújtásáról) emelt be.

Íme a konkrét jogszabályi helyek és elvek:

A magyar pénzforgalmi törvény (2009. évi LXXXV. törvény)

Ez a törvény határozza meg a felelősségi szabályokat a nem engedélyezett műveletekre:

37. § (1): Kimondja, hogy a fizetési művelet akkor tekinthető jóváhagyottnak (engedélyezettnek), ha a fizető fél a fizetési művelet megindításához hozzájárult. Hozzájárulás hiányában a tranzakció nem engedélyezett.

43. §: Ez a legfontosabb rész az „emberek védelmében”.

Eszerint, ha nem engedélyezett fizetési művelet történt (pl. ellopták az adataidat és más vásárolt vele), a bank köteles:

1. Azonnal (de legkésőbb a következő munkanap végéig) visszatéríteni a tranzakció összegét.

2. Helyreállítani a fizetési számla korábbi állapotát.

45. § (Önrész szabálya): Ha a kártyát ellopták vagy elveszett, a bank 15 000 Ft-ig (kb. 50 EUR a PSD2 szerint) terhelheti a fogyasztót.

Azonban, ha a csaló a kártyaadatokat online szerezte meg (phishing vagy adatlopás útján), és te nem voltál súlyosan gondatlan, ez az önrész sem terhelhet téged.

PSD2 (EU 2015/2366 Irányelv)

Az Európai Unió ezen irányelve kötelezi a bankokat az erős ügyfél-hitelesítés (SCA – kétlépcsős azonosítás) alkalmazására.

-

Ha a bank nem kért tőled kétlépcsős azonosítást (pl. SMS kódot vagy applikációs jóváhagyást) egy online vásárlásnál, akkor a bank viseli a teljes anyagi felelősséget a csalásért, még akkor is, ha te óvatlan voltál.

Fogyasztói panaszok és a „banki falak” a közösségi médiában

A magyar fogyasztóvédelmi fórumok pénzügyi csoportjai, tele vannak olyan történetekkel, ahol az ügyfelek „falakba ütköztek” a chargeback kísérletek során. A panaszok elemzése rávilágít arra, hogy a bankok gyakran pszichológiai nyomást is alkalmaznak: elhitetik az ügyféllel, hogy ő a hibás (pl. „miért nem nézte meg jobban a webshopot?”), vagy olyan bizonyítékokat kérnek, amelyeket lehetetlen beszerezni.

Számos dokumentált esetben előfordult, hogy a bank elutasította a a chargebacket arra hivatkozva, hogy a kereskedő válaszolt a megkeresésre, de a válasz tartalmát nem osztják meg az ügyféllel. A Mastercard és Visa szabályai szerint a kereskedőnek „meggyőző bizonyítékot” (compelling evidence) kell benyújtania, például aláírt szállítólevelet vagy IP-cím alapú naplózást. Ha a bank beéri egy egyszerű emaillel a kereskedő részéről és lezárja az ügyet, akkor az ügyfelet megfosztja a representment (ellenbizonyítás) lehetőségétől, ami a nemzetközi folyamat szerves része lenne.

A Reddit r/kiszamolo csoportjában visszatérő téma a különféle magyar bankok, chargeback gyakorlata. Az ügyfelek gyakran panaszkodnak arra, hogy a bank hetekig várakoztatja őket, amíg a tranzakció „zároltból” „lekönyveltté” válik, majd a könyvelés után közlik, hogy az eljárás hosszú hónapokig tarthat, és nincs garancia a sikerre. Ez a bizonytalanságban tartás arra szolgál, hogy a fogyasztó elálljon a követelésétől, csökkentve a bank adminisztratív terheit. A bank valójában nem indítja el a hivatalos kártyatársasági folyamatot, csak egy belső panaszkezelési körben „vizsgálódik”, majd saját hatáskörben elutasítja azt.

Miért mondja a MasterCard vagy a Visa, hogy nem látnak semmit?

Belső „szűrő” vizsgálat (Pre-arbitration előtti szakasz)

Amikor benyújtod a panaszt, a bank ügyintézője vagy a reklamációs osztálya először lefolytat egy belső ellenőrzést. Ha úgy ítélik meg – akár tévesen –, hogy az ügyed nem nyerhető, vagy hiányzik egy dokumentum, akkor ki sem küldik az igényt a MasterCard/Visa rendszerébe.

A következmény: Te kapsz egy elutasító levelet a banktól, de mivel a bank meg sem nyomta a „küldés” gombot a nemzetközi rendszerben, a kártyatársasághoz el sem jut az információ.

Formai hibákra hivatkozás

A bankok gyakran arra hivatkoznak, hogy a reklamáció „nem felel meg a formai követelményeknek”. Ezt arra használják, hogy ne kelljen kifizetniük a kártyatársaság felé a tranzakciós díjat, amit az eljárás indításakor a banknak kell megelőlegeznie. Ha a bank elutasít, te azt hiszed, a MasterCard/Visa döntött, pedig ők nem is tudtak az ügyről.

A MasterCard és a Visa szerepe (Miért nem látják?)

Fontos megérteni: a kártyatársaságok (MasterCard/Visa) nem látják a bankok belső levelezését. Ők csak azt látják, amit a bank a hivatalos online vitarendezési platformon (pl. MasterCom vagy Visa Resolve Online) rögzít.

-

Ha a bank csak egy belső iktatószámot ad neked, az nem jelent semmit a kártyatársaság számára.

-

A MasterCard és a Visa csak akkor „látja” az ügyet, ha a bankod már elindította a „First Presentment Dispute” (első vitatási) szakaszt.

Hogyan lehet lebuktatni a bankot?

Ha gyanítod, hogy csak színlelik az eljárást, kérdezd meg tőlük a következőket:

-

Kérd a „Dispute Reference Number”-t (vagy ARN számot): Ez egy egyedi azonosító, amit a kártyatársasági rendszer generál, amikor a bank valóban rögzíti a chargeback igényt. Ha ilyet nem tudnak adni, akkor el sem indították a folyamatot.

-

Kérd a pontos „Reason Code”-ot: Kérdezd meg, hogy melyik indokkód alapján indították el (pl. MasterCard 4853). Ha nem tudják megmondani, valószínűleg csak belső panaszként kezelik.

-

Kérd az elutasító határozat másolatát a kártyatársasági rendszerből: A banknak látnia kell a rendszerben, ha a kereskedő bankja (Acquirer) elutasította az igényt. Kérd meg őket, hogy csatolják ezt a képernyőmentést vagy dokumentumot.

A bankok motivációi: Miért nem akarnak segíteni?

Érdemes megvizsgálni a bankok belső ösztönzőit is. Minden egyes chargeback rontja a bank statisztikáit a kártyatársaságok felé. A Visa és a Mastercard is üzemeltet monitoring programokat (mint a Visa Fraud Monitoring Program – VFMP vagy a Mastercard Excessive Chargeback Merchant – ECM), amelyek keretében büntetik azokat az intézményeket, ahol túl magas a vitatott tranzakciók aránya.

A 2025-től életbe lépő Visa VAMP szabályozás szerint az elfogadó bankoknak 0,5%-os küszöbérték alatt kell tartaniuk a vitatott tranzakciók arányát. Ez a nyomás közvetetten a kibocsátó bankokra is hat: ha egy bank túl sok chargebacket indít, az drágítja a hálózati tagságát és extra adminisztratív ellenőrzéseket von maga után. Emiatt a bankok abban érdekeltek, hogy csak a „biztosra menő” eseteket engedjék át a rendszeren, minden más esetben pedig az ügyfelet próbálják meggyőzni a reklamáció alaptalanságáról.

Emellett az eljárási díjak is visszatartó erővel bírnak. Bár az ügyfél számára a reklamáció indítása ingyenes (a magyar jogszabályok szerint tilos díjat felszámolni a panaszkezelésért), a banknak minden egyes lépés pénzbe kerül. Egy arbitrációs szakaszba lépő ügy esetén a vesztes félre hárított $500 körüli díj olyan kockázat, amelyet a bank csak akkor vállal, ha az ügyfél kárigénye jelentős, vagy ha a hiba annyira egyértelmű, hogy a vesztés esélye minimális. Kisebb összegű (pl. 10-20 ezer forintos) tételeknél a bank gyakran inkább „leírja” a veszteséget és saját zsebből kártalanítja az ügyfelet (ha az nagyon kitartó), csak hogy ne kelljen elindítania a drága nemzetközi eljárást.

A PSD2 és a kétlépcsős azonosítás: a bankok új „pajzsa”

A 2021-ben teljes körűen bevezetett erős ügyfélhitelesítés (SCA) alapjaiban változtatta meg a felelősségi viszonyokat. A bankok ezt a technológiát gyakran fegyverként használják az ügyfelekkel szemben. Az érvelésük szerint, mivel az ügyfél az applikációban jóváhagyta a tranzakciót, a bank felelőssége megszűnt.

Ez azonban csak a „jogosulatlan tranzakciók” (csalás) esetében igaz a felelősség áthárítására. Ha az ügyfél jóváhagyta a fizetést, valóban nehéz azt állítani, hogy „ellopták a kártyát”. Ugyanakkor a chargeback esetek többsége nem csalás, hanem kereskedelmi nem-teljesítés. Attól, hogy én jóváhagytam egy 100 eurós fizetést egy cipőért, a kereskedőnek még kötelessége elküldeni azt a cipőt. Ha nem küldi, a chargeback joga megmarad, függetlenül az SCA-tól.A bankok mégis szisztematikusan összemossák ezt a két kategóriát a kommunikációjukban, elhitetve az ügyfelekkel, hogy a biometrikus azonosítás (ujjlenyomat, arcfelismerés) egyben minden további reklamációs jogról való lemondást is jelent.

Jogorvoslati lehetőségek a banki „jószándék” árnyékában

Ha a bank elutasítja a chargeback igényt, az ügyfél nem marad teljesen védtelen, de a folyamat lassú és bürokratikus. A Magyar Nemzeti Bank (MNB) és a Pénzügyi Békéltető Testület (PBT) a két legfőbb fórum, ahol a banki eljárás felülvizsgálható.

Fontos tudni, hogy az MNB nem a konkrét pénzügyi vita eldöntésében illetékes, hanem a banki folyamatok szabályszerűségét vizsgálja. Ha a bank nem vette fel a jegyzőkönyvet a panaszról, nem tájékoztatta az ügyfelet a jogorvoslati lehetőségekről, vagy valótlan információkat közölt a határidőkről (pl. letagadta a 13 hónapos törvényi lehetőséget), az MNB súlyos bírságokat szabhat ki. A Pénzügyi Békéltető Testület ezzel szemben a konkrét összeget is visszajuttathatja az ügyfélnek, ha úgy ítéli meg, hogy a bank mulasztása miatt bukta el a chargeback lehetőségét.

A bankok „jószándéka” sokszor akkor jön meg, amikor az ügyfél benyújtja a PBT felé a kérelmét. Ilyenkor a hitelintézetek gyakran egyezséget ajánlanak és kifizetik a vitatott összeget, hogy elkerüljék a nyilvános eljárást és a testületi döntést, amely precedenst teremthetne más ügyfelek számára is.

Íme néhány olyan jelentős nemzetközi eset, ahol a közösségi összefogás vagy a médiában dokumentált tömeges fellépés kényszerítette ki a chargeback szabályok alkalmazását vagy megváltoztatását:

1. A Thomas Cook csőd (2019) – A „Chargeback-mentőöv” kampány

Ez volt az egyik legnagyobb visszhangot kiváltó eset, ahol a 120/540 napos szabály a címlapokra került.

-

Az ügy: Amikor a patinás brit utazási iroda összeomlott, több százezer ember maradt jegy nélkül. A bankok először a 120 napos szabályra hivatkozva elutasították azokat, akik hónapokkal korábban fizettek.

-

A következmény: A brit média (BBC, Guardian) és fogyasztóvédelmi szervezetek (pl. Which?) tömeges edukációs kampányt indítottak. Nyomást gyakoroltak a bankokra, hogy alkalmazzák a Mastercard/Visa speciális szabályait (szolgáltatás elmaradása).

-

Hír érték: A bankok kénytelenek voltak külön munkacsoportokat felállítani a chargebackek kezelésére, és ez volt az első eset, amikor a tömegek megtanulták: a kártyás fizetés nagyobb biztonságot ad, mint a készpénz vagy az átutalás.

2. A COVID-19 miatti járattörlések (2020-2021) – A „Voucher-háború”

A légitársaságok világszerte készpénz helyett vouchereket akartak adni.

-

Az ügy: A bankok kezdetben a légitársaságok oldalára álltak, mondván: „felajánlottak egy helyettesítő szolgáltatást (vouchert), tehát nincs helye chargebacknek”.

-

A „Bojkot”: Utasok tízezrei szerveződtek a Reddit-en és Facebook-csoportokban, megosztva egymással a pontos Visa/Mastercard indokkódokat (pl. Visa 13.1), amivel „legyőzhetik” a banki ügyintézők sablon válaszait.

-

Hír érték: Ez vezetett oda, hogy az Európai Bizottság és több nemzeti bank is külön figyelmeztetést adott ki: a fogyasztónak joga van a pénzvisszatérítéshez, és a bankok nem akadályozhatják a chargeback eljárást.

3. A Revolut és a kiber-csalások elleni brit „sztrájk” (2024-2025)

A neobankok (Revolut, Monzo) sokáig hárították a felelősséget az APP (Authorised Push Payment) csalásoknál.

-

Az ügy: A felhasználók úgy érezték, a bankok cserben hagyják őket az adathalász támadásoknál, hiába bizonyítható a csalás.

-

A következmény: Nagy-Britanniában olyan szintű média-nyomás alakult ki (a The Times folyamatosan cikkezett erről), hogy 2024 októberétől bevezették az új szabályt: a bankok kötelesek kártalanítani az áldozatokat (bizonyos összeghatárig), kivéve ha „súlyos gondatlanság” áll fenn.

-

Eredmény: Ez egyfajta „intézményi bojkott” volt a szabályozó hatóság részéről a bankok ellenállása ellen.

Stratégiai következtetések a tapasztalataink alapján

A chargeback rendszere 2025-re egy technológiailag fejlett, de a fogyasztó számára továbbra is átláthatatlan labirintussá vált. A nemzetközi kártyatársaságok (Visa és Mastercard) szabályai alapvetően a biztonságos e-kereskedelmet szolgálják, de a gyakorlati megvalósítás során a hazai bankok információs szűrőként viselkednek, amely sokszor inkább a banki adminisztratív érdekeket védi, mintsem az ügyfél jogos igényeit.

A „bankok jószándékának kitett ügyfelek” képe nem csupán retorikai fordulat, hanem a realitás abban a 120 nap és 13 hónap közötti időszakban, ahol a nemzetközi kényszerítő eszközök már nem, de a hazai törvények még élnének. A megoldást nem a bankok jószándékának várása, hanem az ügyfél tudatossága jelenti: a határidők szigorú betartása, a banki kommunikáció kritikus kezelése és a kártyatársasági szabályok (főként az 540 napos és a 13.1-es kódok) ismerete az az eszköz, amellyel a fogyasztó kiléphet a bankok által vetített árnyékból. A jövőben várható PSD3 és PSR szabályozások remélhetőleg tovább szűkítik majd azt a mozgásteret, ahol a bankok a technikai részletek mögé bújva háríthatják el a felelősséget a hibásan teljesített tranzakciókért.