Elég volt leírni 2025. május 07-én kelt cikkünkben a gondolatsort, miszerint az MBH BANK – Google csalás ügyben az .Ai képes lenne felismerni a csalást és tenni ellene, az MNB már is június elején megfogalmazta az 5. csapás csomagját és benne az új, központosított Központi Visszaélés szűrő Rendszert a KVR-t. Aztán eltelt 4 hét és a legnagyobb meglepetésre: kész!

Aztán ahogyan az adatgyűjtés során a MINDSPARE cikkét elolvastuk, hogy már 2024. szeptember 15-én megkezdődött ennek a fejlesztése és tervszerűen is, 2025. július 1-re tervezték az indulását, azzal a fenti Kibertér összeesküvés elméletünk is lelepleződött. Az MBH Bank – Google csalás csak még egy további motiváció volt, az érdemi munka 2025. július 1-én történő befejezésére.

A Magyar Nemzeti Bank (MNB) 2025. július 1-jétől élesít egy új, központosított Központi Visszaélés szűrő Rendszert (KVR), amely mesterséges intelligenciát (MI) alkalmazva valós időben elemzi az azonnali fizetési tranzakciókat és kockázati pontszámot rendel hozzájuk, kiszűrve a csalásgyanús átutalásokat. A rendszer működése szerint minden bejövő utalási adatot a GIRO Zrt. által üzemeltetett központi rendszer megvizsgál egy folyamatosan bővülő csalási mintázat-adatbázis alapján; az MI 1-től 10-ig terjedő kockázati indexet ad az egyes tranzakciókra, és másodperceken belül visszajelez a küldő banknak. A bank ezután dönthet úgy, hogy teljesíti a tranzakciót, visszatartja megerősítésig, vagy elutasítja azt – azonban ha a kockázati érték ≥ 7, és a bank mégsem ellenőriz külön, akkor egy később csalásnak bizonyuló tranzakció kárát automatikusan köteles lesz megtéríteni. Ez az infrastruktúra példa nélküli méretű: minden hazai bankra kötelező érvényű központi fraud-szűrés, amire nem volt még példa más országokban sem. A Központi Visszaélés-szűrő Rendszer (KVR) célja, hogy valós időben szűrje ki a csalásgyanús azonnali átutalásokat, példátlan szintű biztonságot nyújtva az ügyfeleknek és a bankoknak.

Ez az infrastruktúra példa nélküli méretű: minden hazai bankra kötelező érvényű központi fraud-szűrés, amire nem volt még példa más országokban sem.

De hogyan működik, és milyen garanciák védik az adatainkat?

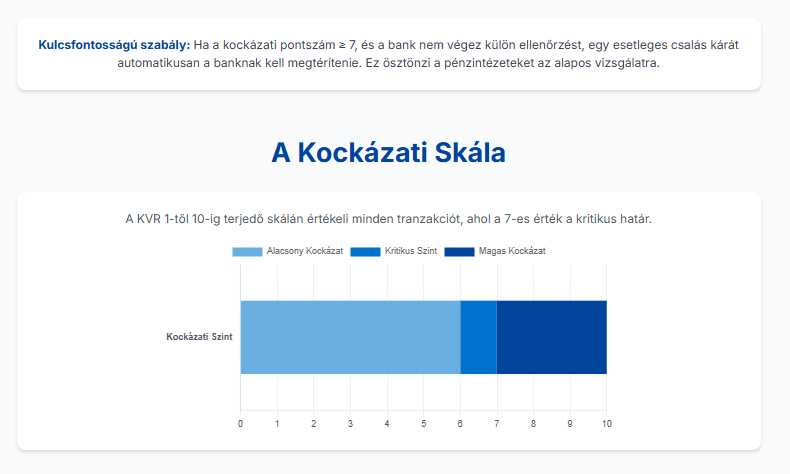

Mi is az a KVR?

A KVR egy központi, MI-vezérelt rendszer, amelyet a GIRO Zrt. üzemeltet a Magyar Nemzeti Bank (MNB) iránymutatása alapján. Minden magyarországi bank számára kötelező a használata.

A probléma: Az elmúlt években drasztikusan megnőtt az online banki csalások száma, amelyek jelentős anyagi károkat okoztak az ügyfeleknek.

A megoldás: Egy olyan központi szűrő, amely az összes azonnali átutalást valós időben elemzi, és felismeri a csalásokra jellemző mintázatokat.

Hogyan Működik a Gyakorlatban? Egy Átutalás Útja

A folyamat másodpercek alatt lezajlik a háttérben:

- Indítás: Elindítunk egy azonnali átutalást a bankunknál.

- Elemzés: A tranzakció adatai (pl. összeg, fogadó fél, időpont, ismétlődés) a GIRO központi KVR rendszerébe kerülnek. Az MI itt összeveti az utalást egy folyamatosan frissülő, ismert csalási mintázatokat tartalmazó adatbázissal.

- Kockázati Pontszám: A rendszer egy 1-től 10-ig terjedő skálán értékeli a tranzakció kockázatát.

- Visszajelzés a Banknak: A pontszám visszakerül az Ön bankjához.

Banki Döntés:

Alacsony kockázat: Az utalás azonnal teljesül.

Magas kockázat (pl. 7-es vagy afeletti pontszám): A banknak cselekednie kell. Visszatarthatja az utalást és további megerősítést kérhet Öntől (pl. telefonon, mobilapplikáción keresztül), vagy elutasíthatja azt.

Kulcsfontosságú szabály: Ha a kockázati pontszám magas (≥7), és a bank mégsem végez ellenőrzést, egy esetleges csalás kárát automatikusan a banknak kell megtérítenie. Ez ösztönzi a pénzintézeteket az alapos vizsgálatra.

Biztonság vs. Adatvédelem: A GDPR Megfelelőség Kulcskérdései

Egy ilyen központi rendszer, amely minden tranzakciót lát, komoly adatvédelmi kérdéseket vet fel. A KVR működése azonban – megfelelő garanciák mellett – összeegyeztethető a GDPR előírásaival.

| Kérdés / GDPR Elv | Megoldás a KVR esetében |

| Mi a jogalapja az adatkezelésnek? | A legerősebb jogalap a jogi kötelezettség. Egy MNB rendelet vagy törvény írja elő a bankok számára a KVR használatát a csalások megelőzése, azaz a közérdek és az ügyfelek védelme érdekében. |

| Egy gép dönt a pénzem sorsáról? | Nem, a végső döntés nem automatizált. A KVR csak egy kockázati javaslatot ad. Magas kockázat esetén kötelező az emberi felülvizsgálat a bank részéről. Önnek joga van emberi beavatkozást kérni és panaszt tenni, ha egy döntést vitat. |

| Minden adatomat felhasználják? | Nem, az adattakarékosság elve érvényesül. A rendszer csak a csalásfelderítéshez feltétlenül szükséges tranzakciós adatokat elemzi (pl. összeg, számlaszámok). Az adatokat más célra (pl. marketing, hitelminősítés) felhasználni tilos. |

| Honnan tudhatok erről az egészről? | Az átláthatóság kötelező. A bankoknak frissíteniük kell adatkezelési tájékoztatóikat, és világosan kell kommunikálniuk a KVR működését. Önnek joga van tudni, hogy adatai ilyen célú feldolgozáson esnek át. |

A Rendszer Pajzsa: Kiberbiztonsági Elvárások

A KVR egy központi „mézesbödön” a kiberbűnözők számára, ezért védelme kiemelt fontosságú. A rendszernek a legmagasabb szintű, ún. „state-of-the-art” biztonsági követelményeknek kell megfelelnie.

- Titkosítás: Minden adatforgalom és tárolt adat erős titkosítással védett.

- Hozzáférés-szabályozás: Csak az arra feljogosított személyek, szigorú azonosítás után férhetnek a rendszerhez.

- Támadások elleni védelem: Folyamatos védelem a hackertámadások (pl. DDoS, behatolási kísérletek) ellen.

- Rendszeres Audit: Független szakértők általi folyamatos tesztelés és sebezhetőségvizsgálat.

- Redundancia: A rendszer több, földrajzilag elkülönített helyszínen fut, hogy egy esetleges hiba esetén is működőképes maradjon.

A Siker Kulcsa a Részletekben Rejlik

A KVR egy úttörő kezdeményezés, amely a biztonság és a magánélet védelme közötti kényes egyensúlyra épül.

A sikeres és jogszerű működéshez elengedhetetlenek az alábbiak:

Tiszta jogi keretek: Törvényi vagy rendeleti szintű szabályozás.

Átlátható kommunikáció: Az ügyfelek érthető tájékoztatása.

Emberi felügyelet: A gépi döntések emberi kontrollja és a panaszkezelés lehetősége.

Kiemelkedő kiberbiztonság: A rendszer erődítményként való védelme.

Folyamatos felülvizsgálat: A rendszer és az MI-modell hatékonyságának és pártatlanságának rendszeres, független auditja.

Ha ezek a feltételek teljesülnek, a KVR nemzetközi szinten is példaértékű megoldás lehet, amely egyszerre védi a pénzügyi rendszert a csalóktól és a polgárokat a jogaik csorbulásától.

A központi MI-alapú csalásfelderítés rendszere úttörő kezdeményezés, amely megfelelő garanciák mellett összeegyeztethető a GDPR alapelveivel és a pénzügyi adatbiztonság követelményeivel. Legális működtetésének kulcsa a célhoz kötött, minimális adatkezelés erős technikai és szervezeti kontrollok alatt, átlátható és tisztességes eljárásokkal az ügyfelek felé. Az MNB „öt csapás” programja jelentős lépés a fogyasztók védelmében, de a gyakorlati megvalósítás során be kell tartani az adatvédelmi játékszabályokat, hogy a nemes cél ne sértse a polgárok információs önrendelkezési jogát. Az általunk felsorolt intézkedések – jogi keretalkotás, DPIA, biztonsági auditok, emberi kontroll, stb. – mind azt szolgálják, hogy a KVR rendszer beépítve hordozza a GDPR-megfelelőséget, ne utólag próbálják „ráncigálni” rá a szabályokat.

Ha a hatóságok ezeket figyelembe veszik, a KVR akár nemzetközi mércével is modellértékű megoldássá válhat: egyszerre védve a digitális pénzügyi rendszert a csalóktól és a polgárokat a túlzott megfigyeléstől. A rendszer sikeressége – technikai és jogi értelemben – a részletekben rejlik: ezért javasoljuk, hogy a bevezetés első hónapjait szorosan kísérje figyelemmel egy vegyes szakértői testület (banki IT, adatvédelmi szakértő, civil fogyasztóvédő, felügyelet), hogy azonnal lehessen finomítani a felmerülő problémákon.

A magyarországi bevezetés kompatibilis lehet az EU GDPR keretrendszerével, és nem ütközik az Európai Adatvédelmi Testület eddigi gyakorlatába sem, amennyiben a fent részletezett megfelelőségi lépéseket maradéktalanul végrehajtják. A kérdés nem az, hogy “lehetséges-e” ilyen MI-rendszer a GDPR alatt, hanem az, hogy “hogyan” valósítjuk meg.

A fentiekben megismertek alapján mi hiszünk benne, hogy a KVR egyszerre fog eleget tenni a biztonsági elvárásoknak és a magánélet védelmének – így szolgálva a pénzügyi szektorba vetett közbizalom erősödését.

Magunk részéről örülünk annak, hogy az MNB ilyen gyorsan és hatékonyan igyekszik egy más országok számára megvalósithatatlan kihívást jelentő technológiát és megoldást bevezetni, mert ez eddig sem az USA-ban, sem az Egyesült Királyságban nem sikerült. Mi magyarok viszont remélhetőleg, akadályugrásban és cyber technológiai ugrásban is egyformán 100%-ra vizsgázunk, elsőként az Európai Unió területén és bátran kijelenhető: a világon is!