a-hitel-felmondasa-sms-ben-remelem-nem-gond-euroastra-illusztracio

A XXI. századi hitelezés csúcsa: amikor az ügyvezető személyesen küld SMS-t a hitel felmondásáról

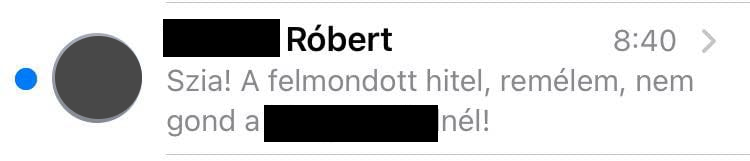

Képzeljük el a következő helyzetet: egy magyar vállalkozó reggel felébred, és a telefonján üzenetet talál egy pénzügyi szolgáltató ügyvezetőjétől, V(irtuális)Róberttől. Az üzenet így szól: „Szia!

A felmondott hitel, remélem, nem gond a [cég neve]-nél!”

Első pillanatra azt gondolnánk, tévedés, valami félreértés. De sajnos ez a valóság: 2025-ben egy pénzügyi szolgáltató ügyvezetője így intézi egy vállalkozó pénzügyi ügyeit Magyarországon.

Ez vicc lenne? Sajnos nem. Ez a magyar pénzügyi valóság.

Pénzügyi színház SMS-ben

Adott két fél: egy pénzügyi szolgáltató Magyarországon, akinek hitel- és pénzkölcsön-nyújtásra és követeléskezelésre is van engedélye. A hitelnyújtás pénzügyi szolgáltatás, ahol a szolgáltató meghatározott összegű pénzt bocsát az ügyfél rendelkezésére, amit az ügyfélnek később, általában kamattal együtt kell visszafizetnie. A pénzkölcsön hasonló, de technikai és jogi értelemben eltérő konstrukció lehet. A követeléskezelés olyan tevékenység, amely során a szolgáltató saját vagy más által átruházott követeléseket érvényesít, behajtást végez.

Eddig a szakmai rész. Aztán a valóság: egy vállalkozó, aki hitelt vesz fel, nem banktól, hanem egy pénzügyi vállalkozástól, magas kamatra. És kap hozzá egy ügyvezetőt, aki…SMS-ben üzen.

A pénzügyi szolgáltatások világa elvileg a bizalomra épül. Az ügyfelek elvárják, hogy egy bank vagy pénzügyi vállalkozás korrekt, átlátható és jogszerű módon járjon el, különösen akkor, ha egy olyan fontos és életre szóló döntésről van szó, mint egy hitel felvétele. De mit szólunk ahhoz, ha egy pénzügyi szolgáltató ügyvezetője személyesen, egy laza SMS-ben közli az ügyféllel, hogy a hitele fel lett mondva, de amúgy is kit érdekel ez, hiszen mit fog ehhez szólni az, aki éppen hitelezni kívánná a hitelfelvevőt?

Lássuk a képet, amit a hitelfelvevő kapott és amiből ez a cikk született.

Üzenet vagy fenyegetés? Az SMS pszichológiai hatása

Az abszurd történet túlmutat a jogi problémákon. Egy ember, aki évekkel korábban egy engedéllyel rendelkező pénzügyi szolgáltatóval kötött szerződést, reggelre egy cinikus SMS-t kap, miszerint a hitele „fel lett mondva”. Ennyi. Sem levél, sem tájékoztatás, sem hivatalos értesítés. A hitelező cég Ügyvezetőjének SMS-e ez! Igen, ez valódi, a teljes történet valós szereplőkkel történik, sajnálatosan a valóságról szól a cikk.

Aki kapott már váratlan végrehajtói levelet vagy SMS-t, tudja: egy ilyen üzenet nemcsak bankszámlát, hanem embereket is kiforgathat az egyensúlyukból.

Az üzenet egyszerre döbbenetes és zavarba ejtő. „Virtuális Róbert” egy rövid, baráti hangnemet utánzó üzenetben közöl egy élethelyzeteket romba döntő információt. Az ügyfél addig egy hivatalos értesítést sem kapott a hitel felmondásáról. Az SMS formájában történő közlés nemcsak etikátlan, hanem teljes mértékben alkalmatlan is arra, hogy az ügyfél megfelelő döntéseket hozhasson.

A levél, ami nem jött meg

Mint kiderült, a hitelezési ügylet hátterét szolgáló szerződés kommunikációs részében megadott címre nem ment levél. A levelek egy része a kezeshez ment, más része egy hibás címre. Az ügyvezető, mint egy önjelölt Terminátor, végigvitte a folyamatot – a szerződés szerinti értesítés nélkül. Igaz kellett az ügyhöz egy helyettesítő Postás is aki az értesítőt se dobta be a kezesek leveléhez, ám ez mit sem változtat azon, hogy a hitelfelvevő szerződésben jelölt címére: semmi nem lett küldve. Előbb 2024. szeptembertől bekerült a hitelfelvevő értesítés nélkül a KHR-be, majd dőlt tovább az ügylet és követte az SMS néhány hete.

Innen már csak egy ugrás volt a közjegyzői okiratra hivatkozó végrehajtás, amelynek eredményeként a hitelfelvevő számláiról közel 8 millió forintot emelt le a rendszer – gyakorlatilag a semmiből.

A hitelező, aki 30%-ra adott pénzt, miközben 3%-ot hirdetett

És most jön a csattanó: a hitelező, a W….. Zrt., nyilvánosan hirdeti a Széchenyi Mikrohitel MAX+ konstrukciót 3%-os éves kamattal. Mégis 30%-os kamatozású hitelt adott a S… Kft.-nek. Vajon miért nem ajánlotta fel az ügyfélnek az államilag támogatott konstrukciót?

Az MNB 2/2019-es ajánlása világosan fogalmaz: a pénzügyi szolgáltatók kötelesek formális, dokumentált és empatikus módon kommunikálni az ügyfeleikkel. Vajon az SMS-be belefér az „empátia” és a „dokumentáltság”? A kérdés költői.

A hitelező céghálója: nulla alkalmazott, százmilliós profit

A cég, amely hitelez, olyan mint a Nescafe 3 ac 1 -ben kávéja: 3 cég egy címen, egyben és magán tulajdonrészessel. A tulajdonosi láncban találunk olyan céget, amelynek 0 Ft árbevétele mellett 425 milliós adózott nyeresége volt, alkalmazott nélkül. A lánc másik tagja szintén 0 Ft árbevétellel -138 ezer forint veszteséget termelt egyetlen alkalmazottal.

Ez a három cég egyazon címre van bejegyezve, közvetlen vagy közvetett tulajdonosi kapcsolatban állnak egymással, és mégis egyikük a magyar pénzügyi piac egyik aktív szereplője. A W…. Zrt. ez a szereplő, amelynek ügyvezetője úgy döntött, hogy egy SMS-ben közli a hitel megszűnését. Képtelennek tűnik? Rémálom az biztos, mi is így látjuk.

Mi az a KHR?

A Központi Hitelinformációs Rendszer egy országos nyilvántartás, amely a hitelezők számára elérhetővé teszi a magánszemélyek és cégek hitelmúltját. A bekerüléshez jogszabály szerinti értesítés szükséges.

Mi a különbség a banki és nem banki hitelezők között?

Bankok teljes körű felügyelet alá esnek, míg pénzügyi vállalkozások szűkebb területre, például pénzkölcsön nyújtásra jogosultak. Az engedélyt az MNB adja ki.

Hogyan kellene elvileg zajlania egy hitelfelmondásnak?

Írásban, tértivevénnyel, jogszabályban meghatározott formai és tartalmi követelményeknek megfelelően, jogorvoslati lehetőségek megjelölésével.

Van kiút?

Lehet, hogy ma még csak egy SMS volt. Holnap egy TikTok-videóban közlik majd a végrehajtást? Még nem késő megállni, visszanézni, és kimondani: nem így kellene működnie a pénzügyi szolgáltatások világának.

Mit tehet egy vállalkozás, ha hasonló helyzetbe kerül?

1. Kérje ki az összes dokumentumot, hivatalos levelet a hitelezőtől és a postától is.

Különösen fontos utánanézni, hogy mikor, hová és milyen módon küldték az értesítéseket. Ha ezek nem a szerződésben megadott címre mentek, vagy nem tértivevénnyel küldték, az jogi szempontból támadható.

2. Írásban kérjen tájékoztatást a hitelezőtől:

-

Mikor és milyen jogcímen mondták fel a hitelt?

-

Kiküldték-e a felmondást hivatalosan?

-

Mikor és milyen alapon jelentették be a céget a KHR-be?

3. Kérjen hivatalos KHR-lekérdezést a BISZ Zrt.-től:

A KHR-ben tárolt adatokat bármely cég lekérheti önmagáról. Ez az első lépés ahhoz, hogy kiderüljön, mikor és milyen adatot vittek fel – és jogszerű volt-e.

4. Panasz a BISZ-hez és a hitelezőhöz:

Ha a bejelentés jogszerűtlen volt, kérje az adatok törlését. Ha az előzetes írásos értesítés hiányzik, ez elég indok a panaszra.

5. Forduljon az MNB Fogyasztóvédelmi Központjához:

Az MNB nem csak bankokat, de pénzügyi vállalkozásokat is felügyel. Panasszal lehet élni, ha úgy érzi, a hitelező visszaélt az erőfölényével, vagy megszegte az etikai szabályokat.

6. Jogi úton támadja meg a közjegyzői végrehajtást, ha nem volt rendesen kézbesítve a felmondás:

Ha nem volt kézbesített felmondás, a végrehajtás megalapozottsága is megkérdőjelezhető. Ehhez végrehajtás megszüntetése iránti pert vagy végrehajtási kifogást is lehet indítani.

7. Nyilvánosság és sajtó:

Ahogy jelen cikkünk is mutatja: a nyilvánosság ereje jelentős. Egy-egy ügy nemcsak jogi, hanem erkölcsi szinten is hat. A közvélemény is segíthet abban, hogy rendszerszintű hibákra irányuljon figyelem.

Zsebből döntés, bankból ítélet? – Avagy hitelezni bárki tud, emberséggel már nehezebb

Senki nem vitatja, hogy a hitelezőnek joga van a pénzéhez. De az, hogyan él ezzel a jogával, legalább olyan fontos kérdés. Egy SMS-ben felmondott hitel nem csak ügyintézési stílus – jelképe is annak, hogyan nézünk ma egymásra ebben az országban.

Mert ez nem csak számokról szól. Nem csak kamatról, közjegyzőről, vagy bankszámláról. Ez emberekről szól. Vállalkozásokról, akik munkát adnak. Családokról, akik bíznak. És arról a bizalomról, amit minden civilizált ország gazdasága alapkövének tartana. Vagyis tartana – ha nem lenne éppenséggel elásva a következő jogszabályi kiskapu alatt.

Mert ha egy ügyvezetőnek elég egy SMS ahhoz, hogy végrehajtási lavinát indítson el, akkor egy kérdés marad: vajon mi lesz a következő? Egy mosolygós emojival befejezett inkasszó? Egy chatbot, aki közli, hogy „sajnáljuk, elárvereztük, de reméljük, boldog napod van”? És akkor majd mit mondunk a gyerekeinknek? Hogy így működik a felnőtt világ?

A cikkünkkel kapcsolatosan, az érintett ügyet tételesen felsoroló kérdésekkel megkerestük a Magyar Nemzeti Bank illetékes felügyeleti osztályát is. Amint válaszuk megérkezik, azt teljes terjedelmében, változtatás nélkül közölni fogjuk cikkünk végén.

Mert ez az ország akkor lehet tisztességesebb, ha legalább egyszer valaki meg meri kérdezni: tényleg ez a XXI. századi pénzügyi etika?

Szerző: Petrásovits Zoltán, EuroAstra.hu Kép: A W…. Zrt. hivatalos Széchenyi Mikrohitel MAX+ kampányfotója és a W…Zrt Ügyvezetőjének SMS-ének fotója.

2025. április 1-én az MNB Sajtó Osztálytól kapott választ idézzük: „Az MNB jogszabályi feladatkörébe tartozó vonatkozó ágazati jogszabályi előírások hiányában a felmondás érvényességének és hatályosulásának megítélése polgári jogi kérdés, jogvita esetén a bíróság hivatott ennek eldöntésére. Az MNB folyamatosan figyelemmel kíséri a pénzügyi intézmények működését, saját vizsgálati programja alapján ellenőrzi a pénzügyi vállalkozásokat, hivatalból dönt az eljárás megindításának szükségességéről, és amennyiben indokolt, akkor az esetleges intézkedéseiről.”- szól Binder István Felügyeleti Szóvivő válasza.

A cikkünben hitelfelvevő státuszban jelölt cég ügyvezetője, az MNB-hez címzett levelében panaszt nyújtott be. Ezzel együtt írásban megkereste a hitelező céget is. Amint újabb adat merül fel ami érdemes publikálásra, azt természetesen azonnal közreadjuk.