Ez a cikk feltárja, hogyan történhetett meg, hogy Magyarországon ártatlan emberek ezrei váltak áldozattá, miközben egyetlen internetes banki csalás során legalább 12 milliárd forintos kár keletkezett – ráadásul úgy, hogy a károkozásban a Google is szerepet játszott. Vizsgálatunk bemutatja, miként vallottak kudarcot a vezető digitális platformok a felhasználók védelmében, hogyan maradt el a tényleges felelősségre vonás, és miért nem tanultak a szereplők a globális precedensekből.

Nyolc hónappal ezelőtt, amikor elkezdtük kutatni az ügyet, még mi sem gondoltuk, hogy az általunk csak „Google csalásnak” nevezett folyamat ekkora hullámokat ver majd a közéletben – sőt, mára egy egész ország példázata lett arról, mit jelent, amikor a digitális ökoszisztéma védelmi hálója elszakad, és senki nem vállal felelősséget az áldozatokért.

A végén pedig egy olyan meglepő fordulatot mutatok be, amire senki sem számít – garantálom, hogy ezt a döbbenetet még sokáig nem fogja elfelejteni, aki elolvassa.

Az MBH Bank valójában áldozat és a hírnevével, a pénzével fizet

Jelen cikkem és elemzésem az MBH Bank ügyfeleit érintő, rendkívüli méretű, mintegy 2500 áldozatot és hozzávetőlegesen 12 milliárd forint kárt okozó adathalász csalás sorozatot vizsgálja, különös tekintettel a Google platformjainak és szolgáltatásainak a bűncselekmények elkövetésében játszott szerepére. A rendelkezésre álló adatok alapján a Google hirdetési rendszere (Google Ads), keresési eredményeinek manipulálása, a Google Trust Services által csaló oldalak számára kiállított SSL tanúsítványok, valamint a hirdetések szűrési mechanizmusainak rendszerszintű hiányosságai tevőlegesen hozzájárultak a magyar állampolgárok és vállalkozások tömeges megkárosításához.

Ez a magyarországi eset nem egyedi jelenség; illeszkedik a Google nemzetközi szinten is dokumentált szabálysértési és versenyjogi aggályokat felvető gyakorlatainak sorába, melyekért a vállalatot több alkalommal is jelentős bírságokkal sújtották. Az Európai Unió Digitális Szolgáltatásokról szóló törvénye (DSA) új korszakot nyithat a platformok felelősségre vonhatósága terén, amelynek fényében az MBH Bank ügy még hangsúlyosabbá válik.

A csalássorozat pusztító pénzügyi és pszichológiai hatást gyakorolt az áldozatokra, aláásva a digitális banki szolgáltatásokba és az online információs kapuként funkcionáló technológiai óriásokba vetett bizalmat. Jelen jelentés központi tézise, hogy a Google-t jelentős felelősség terheli a kialakult helyzetért, és sürgős, rendszerszintű reformokra van szükség mind a platform működésében, mind a szabályozói oldalon a hasonló katasztrófák jövőbeni megelőzése érdekében. A jelentés célja, hogy megalapozott információkkal szolgáljon a szabályozó hatóságok, jogalkalmazók és szakpolitikai döntéshozók számára a szükséges lépések megtételéhez.

1. Egy országos szintű csalás anatómiája: Az MBH Bank adathalász katasztrófája

Az MBH Bank ügyfeleit 2023 és 2025 között sújtó adathalász támadássorozat egy gondosan megtervezett és kivitelezett művelet volt, amely több ezer magyar magánszemélyt és vállalkozást károsított meg jelentős mértékben. A csalás mechanizmusa a gyanútlan ügyfelek megtévesztésén alapult, kihasználva a modern digitális környezet sajátosságait és egyes intézményi sebezhetőségeket. 2500 fölötti károsult, a kár legalább 12 milliárd forint. Érthető, hogy az MBH Bank is megtorpant és keresi a saját térfelén is a hibát, de közben a tények azt mutatják, hogy az embereket valójában a Google hirdetése csapta be. A bizalmat ébresztő, minden kétséget elsimító zöld pipa ikon, ott a helyén és már is elég volt szemüveg nélkül a mellett a nagy zöld ikon mellett lenyomni azt a zöld pipát.

Bumm: 40 felettiek a sértett-károsultak akik ott, akkor a szemüvegüket nem használták és a.nu végű .hu hasonlóságú például, MBHBANK.NU név becsapta a szemüket.

A támadási vektor: Megtévesztő Google hirdetésektől a kompromittált számlákig

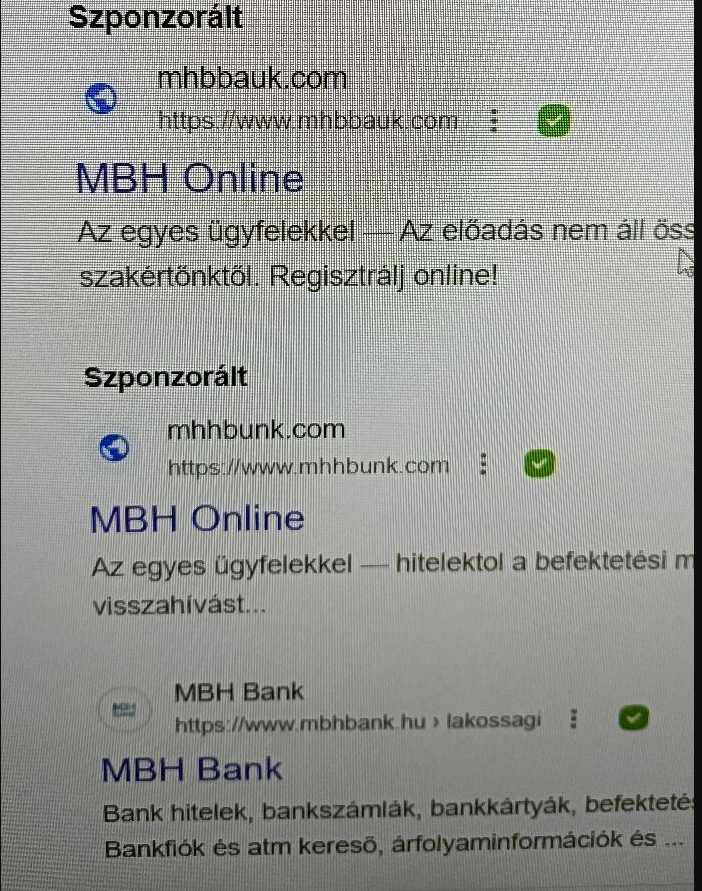

A támadássorozat kiindulópontját jellemzően a Google keresőjében elhelyezett, megtévesztő hirdetések képezték. Amikor az ügyfelek olyan kulcsszavakra kerestek rá, mint „MBH Bank belépés” vagy hasonló kifejezések, a találati lista élén, szponzorált tartalomként jelentek meg azok a hirdetések, amelyek az MBH Bank hivatalos kommunikációját utánozva, például „MBH Online” szolgáltatásokat ígérve, csaló weboldalakra irányították a felhasználókat. Ez a módszer különösen hatékonynak bizonyult, mivel a felhasználók jelentős része megbízik a Google által előkelő helyen rangsorolt, fizetett találatokban.

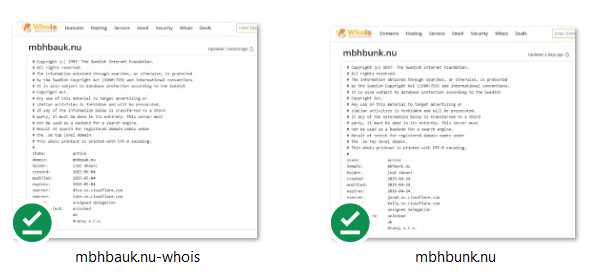

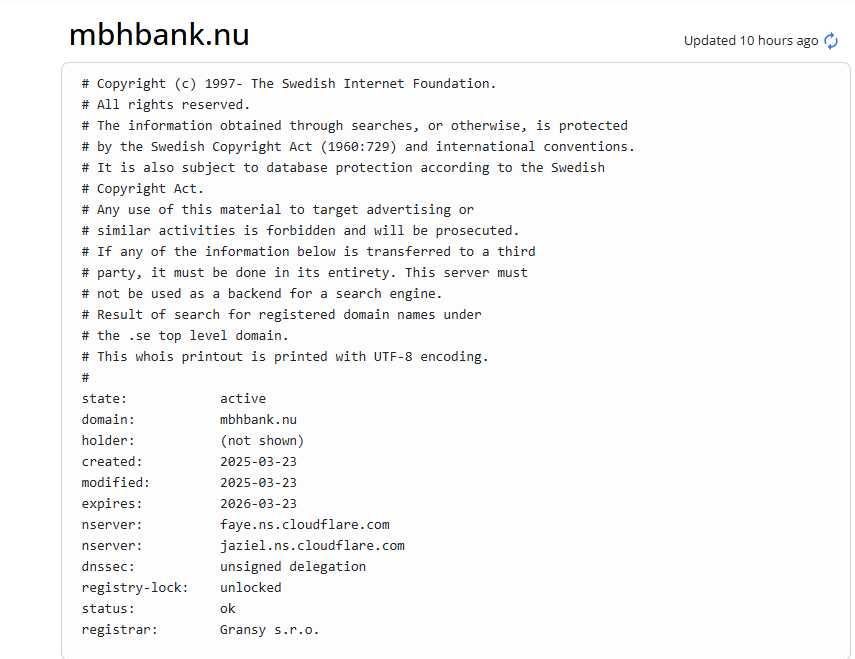

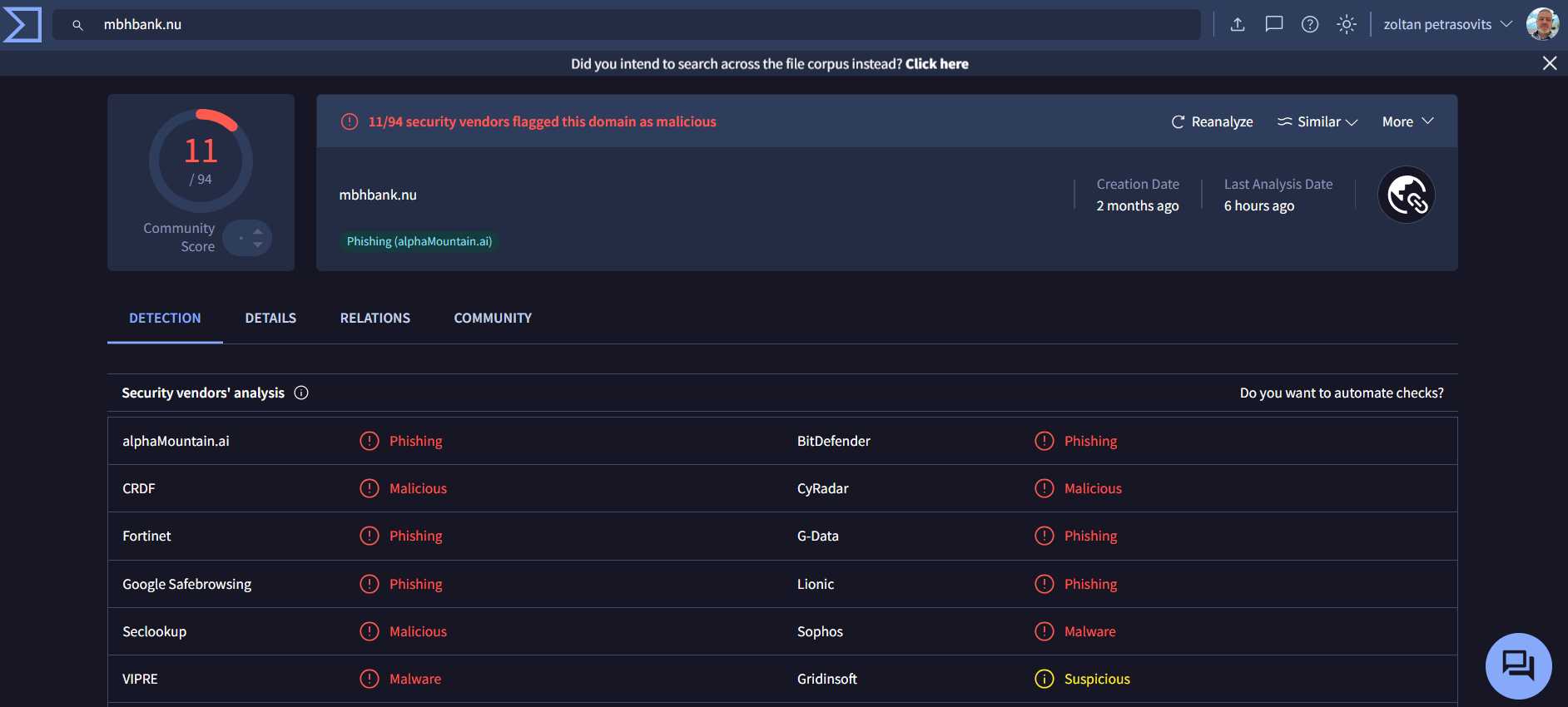

Ezek a hirdetések aprólékosan lemásolt, az MBH Bank hivatalos netbanki felületére megtévesztésig hasonlító adathalász oldalakra vezettek. A csalók olyan domain neveket használtak, mint például mhnbarnk.com, takarek.login-onlihe-mbhdank.com, vagy a Niue szigeteki .nu végződésű mbhbank.nu, mbhbunk.nu, mbhbauk.nu. Gyakran alkalmaztak úgynevezett „typosquatting” technikákat, ahol a hivatalos domainnévhez nagyon hasonló, de egy-egy karakterben eltérő címet regisztráltak, ami különösen mobiltelefonok kisebb képernyőjén vagy figyelmetlenebb felhasználók esetében könnyen megtévesztő lehetett.

Az adathalász oldalakon a gyanútlan áldozatok megadták a netbanki belépéshez szükséges azonosítóikat (felhasználónév, jelszó), és ami kritikus fontosságú, az SMS-ben kapott kétfaktoros hitelesítési (2FA) kódokat is. Az adatok megszerzését követően az áloldal gyakran „technikai hiba” üzenetet jelenített meg, miközben a háttérben a csalók az ellopott adatokkal azonnal beléptek az ügyfél valódi netbanki fiókjába. A hozzáférés megszerzése után a bűnözők rendkívül gyorsan, gyakran percek alatt hajtottak végre jogosulatlan átutalásokat, több tranzakcióval, különböző számlákra továbbítva az összegeket, ezzel gyakorlatilag lenullázva az áldozatok számláit.

Az emberi és pénzügyi veszteség: A pusztítás mértéke millárdos tétel

A csalássorozat áldozatainak száma folyamatosan emelkedett. Kezdeti híradások „több száz” érintettről szóltak , ez a szám később 700 fölé , majd 1600 fölé nőtt, a felhasználói megkeresés pedig már mintegy 2500 sértettről tesz említést. Az áldozatok között magánszemélyek, egyesületek és vállalatok egyaránt megtalálhatók voltak.

Az egyéni pénzügyi veszteségek is jelentősek voltak, esetenként több millió forintot tettek ki – például egy esetben 6,5 millió forintot, máskor 4,5 millió , 1,6 millió , vagy akár 10,8 millió forintot tulajdonítottak el. A teljes kárösszeg a becslések szerint „több millió eurós nagyságrendű”, a felhasználói megkeresés 12 milliárd forintot (körülbelül 30 millió eurót) említ.

Az anyagi károkon túl az áldozatok súlyos pszichés terheket is elszenvedtek: a beszámolók sokkról, kétségbeesésről, tehetetlenségérzésről és a bank kezdeti reakciójával szembeni frusztrációról tanúskodnak. Van olyan sértett aki a nyugdij megtakarítását, több mint 18 millió forintot elvesztvén, sokkot kapott és a mentő vitte el. Strókjából amit ez az ügy okozott számára ezidáig, a tolókocsiban letölthető hátralévő idő reménye sejlik ki. Embertelen, felháborító és az ember szeme könnyekkel szöik tele. Istenem, micsoda világ ez és micsoda tragédia: csak jobbulást és gyors felépülést kívánhatunk ezúton is Szabó bácsinak…és ez SAJNOS: pont így ahogy le van írva, véresen komoly. Életek mentek tönkre azon, hogy a Google nem tett semmit a biztonságos műköséért.

Miközben a károsultak maguk is próbáltak megoldást találni, támogatói csoportokat hoztak létre és egymást segítették, a háttérben az Adhoc Support CIC – a világ első, mesterséges intelligencián alapuló, közösségi érdekérvényesítő nonprofit szervezete az Egyesült Királyságból – már nyolc hónapja vizsgálta az ügyet. Az Adhoc Support CIC magyar alapítói folyamatosan osztottak meg edukációs és megelőző cikkeket, hogy felhívják a figyelmet a veszélyekre.

Szerencsére magyar szakemberek vezetik a szervezetet, így a kezdeti, egymásnak ellentmondó történetekből kitartó munkával sikerült összegyűjteni a valódi sértettek adatait. Az EuroAstra.hu internetes magazinnal együttműködve elindult a károsultak tudatos felkészítése, a megelőzést segítő tájékoztatás. Különösen súlyosbította a helyzetet, hogy egyes áldozatok, akiknek a számláját a csalók pénzátutalások köztes állomásaként használták fel, azzal a további traumával is szembesülhettek, hogy „gondatlan pénzmosás” gyanújával indult ellenük eljárás. A média botrány kirobbanásához végül a tárgyban írt 8. cikkem vezetett, az már áttörte a közvélemény ingerküszöbét is.

Hozzájáruló tényezők: Az MBH Bank rendszerszintű sebezhetőségei és kezdeti reakciója

Az MBH Bank hivatalos mbh.hu domainjének SSL tanúsítványával kapcsolatban hosszabb ideig problémák merültek fel, aminek következtében a böngészők biztonsági figyelmeztetést („Nem biztonságos kapcsolat”) jelenítettek meg. Ez a hiba ironikus módon arra késztethette a felhasználókat, hogy a Google keresőjében keressenek egy „működő” banki linket, ami egyenesen a csalók által szponzorált, adathalász hirdetésekhez vezette őket. A tanúsítvány kezdetben nem tartalmazta az mbh.hu és www.mbh.hu neveket, ami tovább fokozta a zűrzavart. (mára békés a lakat)

A kétfaktoros hitelesítéssel (2FA) kapcsolatban is aggályok merültek fel. Több áldozat arról számolt be, hogy a csalárd tranzakciók során nem kaptak SMS értesítést, vagy azt a támadók sikeresen elfogták és felhasználták. Felmerült egy olyan sebezhetőség gyanúja is, miszerint ha egy ügyfél még nem állította be a mobilalkalmazásban a biometrikus hitelesítést, a támadók csupán a felhasználónév és jelszó birtokában képesek voltak saját eszközüket regisztrálni a fiókhoz, és ezzel megkerülni az SMS-alapú 2FA-t a későbbi tranzakcióknál. Ez ellentmondásban áll az MBH Bank által kommunikált, robusztus 2FA rendszerekkel, mint az MBH Mobil App push értesítései vagy az SMS 3D Secure kódok online PIN-nel.

A gyakorlatban megfigyeltük, hogy az áldozatok olyan SMS-t kaptak a banktól amelyiknek a szövegezése megtévesztésig hasonló a már belépéshez kódot küldő SMS-re és figyelmetlenséggel ezt jól be is nézték a felhasználók. A végén pedig a már eltérített felhasználói név és jelszó mellé, simán lekérték egy applikáció telepítésekor az SMS-kódot, amit az átvert és megtévesztett felhasználó, a belépés autentikációjának „vélte” mint utólag kiderült.

Az MBH Bank kezdeti reakciója a válságra lassú és elutasító volt, gyakran az ügyfeleket hibáztatva az adataik kiadása miatt. Később a bank bejelentette, hogy felülvizsgálja a korábban elutasított panaszokat, és közölte, hogy rendszerei biztonságosak és folyamatosan fejlesztik azokat. Mindazonáltal egyes csaló .nu domainek a jelentések szerint hónapokig aktívak maradtak a csalássorozat alatt, ami a bank (és más hatóságok) késedelmes reakciójára utalhat a kártékony infrastruktúra leállításában.

A kibontakozó katasztrófa mértékét nem egyetlen hiba, hanem több tényező szerencsétlen együttállása okozta. A Google hirdetési platformja aktívan szállította az áldozatokat a csalókhoz, az MBH Bank saját technikai sebezhetőségei (SSL problémák, 2FA-val kapcsolatos kérdések) tovább rontották a helyzetet, és az adathalász oldalak professzionális kivitelezése, valamint a „technikai hiba” üzenetekkel keltett sürgősségérzet hatékonyan manipulálta a felhasználókat. Ezen sérülékenységek együttes kiaknázása vezetett a példátlan mértékű károkozáshoz.

Ez az eset súlyosan megrongálta a felhasználók bizalmát nemcsak az MBH Bank, hanem a digitális ökoszisztéma alapvető elemei, különösen a Google mint elsődleges információs kapu és az online banki folyamatok (mint a 2FA) vélt biztonsága iránt is. A felhasználók alapvetően bíznak a Google keresési eredményeiben, különösen a kiemelt és „szponzorált” találatokban; ez a bizalom súlyos csorbát szenvedett. Az online banki szolgáltatásokkal szembeni általánosabb szkepticizmus alakulhatott ki, ami potenciálisan gátolhatja a digitális átállást.

Bár a támadás alapvetően adathalászatra épült, a művelet egy jelentős hirdetési platform összehangolt kihasználását, specifikus banki sebezhetőségek kiaknázását és gyors, többlépcsős pénzkivonást foglalt magában, ami egy jól szervezett és technikailag képzett bűnözői csoportra utal. Nem amatőr próbálkozásról van szó, hanem egy professzionális bűnszervezetről, amely a nagy digitális és pénzügyi rendszerek gyengeségeit használta ki.

II. A Google „hathatós segítsége”: Csalás elősegítése ipari méretekben

Az MBH Bank ügyfeleit ért tömeges károkozásban a Google platformjainak és szolgáltatásainak szerepe messze túlmutat a passzív szemlélődésen. A rendelkezésre álló bizonyítékok alapján a Google rendszerei aktívan hozzájárultak ahhoz, hogy a csalók nagyszámú áldozatot érjenek el és tévesszenek meg.

A Google Ads csővezeték: Áldozatok irányítása a csalókhoz és csak úgy pottyantak…

A csalók az MBH Bankot megszemélyesítő hirdetései következetesen a Google keresőjének élén, „szponzorált” találatként jelentek meg, amikor a felhasználók bankjukra kerestek rá. Ez a kiemelt pozíció a kártékony linkeknek indokolatlan legitimitást kölcsönzött. A Google algoritmusa, üzleti modelljének megfelelően, a fizetett hirdetéseket az organikus találatok fölé helyezte, ezzel közvetlenül a csalók csapdájába vezetve a felhasználókat.

A megtévesztést tovább fokozták a Google által biztosított vizuális elemek. A hirdetésekben „zöld pipa” és lakat ikonok jelentek meg, https:// előtaggal, ami hamis biztonságérzetet keltett. Paradox módon a „szponzorált” címke, ahelyett, hogy figyelmeztetésként szolgált volna, egyes felhasználók számára a Google általi jóváhagyás vagy ellenőrzés látszatát kelthette.

Különösen súlyosbítja a Google felelősségét, hogy a csaló adathalász oldalak (pl. mhnbarnk.com) gyakran HTTPS protokollal rendelkeztek, és a böngészőkben „zöld lakat” jelent meg mellettük, „biztonságos” kapcsolatot jelezve. Dokumentált esetekben ezeket az SSL tanúsítványokat a Google Trust Services LLC, a Google egyik leányvállalata állította ki. Ez azt jelenti, hogy a Google egyik üzletága (Trust Services) szolgáltatta a látszólagos hitelesség egyik kulcselemét (SSL tanúsítvány) azokhoz a csaló oldalakhoz, amelyeket egy másik üzletága (Google Ads) aktívan hirdetett. Ez közvetlen összeférhetetlenséget teremt, és mélyebben bevonja a Google-t az eseményekbe.

A Google rendszerei látványosan kudarcot vallottak a nyilvánvalóan gyanús hirdetések kiszűrésében. A csaló domainek gyakran frissen regisztráltak voltak (olykor csak napokkal a támadások előtt), anonimizált WHOIS adatokat használtak, és nyilvánvaló typosquatting vagy megtévesztő karakterkombinációkat (pl. „rn” helyett „m”) alkalmaztak. Néhányukat már más országokban is gyanúsként jelölték meg. Ezen egyértelmű intő jelek ellenére, amelyeknek automatikus vagy manuális felülvizsgálatot és blokkolást kellett volna kiváltaniuk a Google Ads rendszerében, a kampányok hosszabb ideig futhattak, számos áldozatot szedve.

Más biztonsági rendszerek, mint például böngészőfigyelmeztetések, vírusirtók vagy a Cloudflare, esetenként hamarabb jelezték ezeket az oldalakat veszélyesként, mint ahogy a Google lépett volna a hirdetési platformján. Ironikus módon, ahogy arra elemzések rámutattak, a Google saját fejlett mesterséges intelligenciája (mint a Gemini 2.0 vagy akár egyszerűbb modellek, mint a ChatGPT) valószínűleg képes lett volna felismerni a gyanús nyelvi mintákat és egyéb intő jeleket ezekben a hirdetésekben, mégis jóváhagyták őket.

Ez vagy a Google hirdetés-ellenőrzési folyamatainak súlyos hiányosságára, a könnyen kijátszható automatizálásra való túlzott támaszkodásra, vagy a hirdetési bevételeknek a szigorú biztonsági ellenőrzésekkel szembeni előnyben részesítésére utal. Különösen aggasztó, hogy az alapvető ellenőrzéseket (domain kor, WHOIS) látszólag figyelmen kívül hagyták. Bár a csalók alkalmazhattak „cloaking” (álcázás – más tartalom mutatása a Google ellenőreinek, mint a felhasználóknak) és „ugró” domain taktikákat, egy olyan kifinomult és erőforrásokkal rendelkező platformtól, mint a Google, elvárható lenne, hogy jobb mechanizmusokkal rendelkezzen ezek felderítésére és ellensúlyozására, különösen a magas kockázatú pénzügyi szolgáltatások esetében.

Profitálás a megtévesztésből: A Google pénzügyi érdekeltsége a csaló hirdetési ökoszisztémában

A Google közvetlenül profitált minden egyes kattintásból, amely ezekre a csaló hirdetésekre érkezett. A kampány mérete jelentős hirdetési kiadást feltételez a csalók részéről, ami bevételt jelentett a Google számára. A hírhedt 2011-es amerikai Igazságügyi Minisztériumi eset, amelyben a Google 500 millió dollárt fizetett ki egyezségként, amiért tudatosan engedélyezte kanadai gyógyszertáraknak illegális gyógyszerek hirdetését az Egyesült Államokba, erős precedenst teremt. Ez az eset megmutatja, hogy a Google képes profitálni és felelősségre vonhatóvá válni az illegális hirdetési tartalmakért. Ez megalapozza azt a tényt, hogy a Google-nek közvetlen pénzügyi érdeke fűződik a kiszolgált hirdetések mennyiségéhez, függetlenül azok legitimitásától, hacsak nincsenek érvényben erős visszatartó tényezők (mint például hatalmas bírságok). A profitmotívum ütközhet a gondossági kötelezettséggel.

A Google hivatalos álláspontja és a valóság közötti szakadék

A Google Ads rendelkezik „speciális ellenőrzési” folyamatokkal bizonyos ágazatok számára a csalások megelőzése érdekében, amelyek során a hirdetőknek ellenőrzésen kell átesniük. A Google azt állítja, hogy az ellenőrzéshez megadott információkat szigorúan bizalmasan és adatvédelmi irányelveinek megfelelően kezeli. Az ellenőrzés sikertelen teljesítése esetén a hirdetéseknek nem szabadna megjelenniük. Ezen irányelvek és folyamatok léte éles ellentétben áll azok látszólagos kudarcával az MBH Bank esetében, ahol nem ellenőrzött vagy csaló entitások sikeresen hirdethettek hosszabb ideig. A Google hivatalos álláspontja szerint a hirdetési tartalmak témák, elhelyezések vagy kulcsszavak alapján célozhatók, és lehetőség van bizonyos elhelyezések kizárására.

Ez az ellenőrzési lehetőség azonban nem akadályozta meg a csaló MBH hirdetések feltűnő megjelenését.

A Google kezdeti reakciója az MBH Bankot ért -válságra a jelentések szerint a felelősség tagadása volt, amit a hirdetések csendes eltávolítása követett, nyilvános bocsánatkérés vagy kártérítési ajánlat nélkül. A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság megjegyezte, hogy a Google felhasználóit is célba vették a közelmúltbeli csalási kampányok, az MBH Bank pedig közölte, hogy együttműködik a Google Magyarországgal a csaló weboldalak eltávolítása érdekében. A Google által deklarált irányelvek/képességek és az MBH-csalás valósága közötti szakadék központi téma.

Az MBH Bank Magyarországgal folytatott reaktív eltávolítási erőfeszítések elégtelenek, tekintettel a proaktív mulasztásokra.

A Google szerepe túlmutatott a rosszindulatú hirdetések passzív engedélyezésén. Azáltal, hogy SSL tanúsítványokat (a Google Trust Services révén) állított ki csaló domaineknek, majd ezeket a „biztonságosnak” tűnő hamis oldalakat kiemelten jelenítette meg a rendkívül megbízhatónak tartott keresési eredményei között (gyakran a legelső, fizetett linkként), a Google aktívan, bár talán rendszerszintű hibákon keresztül nem szándékosan, hozzájárult ahhoz a legitimitás látszatához, amely csapdába ejtette az áldozatokat. A felhasználókat arra kondicionálják, hogy az HTTPS/SSL-t egy legitim, biztonságos weboldal jelének tekintsék. A Google Trust Services elismert tanúsítványkiadó hatóság, tanúsítványai hitelességet kölcsönöznek. A Google Kereső a legtöbb felhasználó számára az internet domináns, megbízható kapuja. A legfelső, különösen a szponzorált eredmények hallgatólagos jóváhagyást hordoznak. Amikor a Google saját szolgáltatásai (Trust Services és Ads/Kereső) egy csaló entitás validálására és népszerűsítésére konvergálnak, a megtévesztés hihetetlenül erőteljessé és egy átlagos felhasználó számára nehezen felismerhetővé válik. Ez nem csupán a szűrés elmulasztása; ez aktív, bár rendszerszintű, félrevezetés.

Tekintettel a Google hatalmas adatfeldolgozási kapacitására és mesterséges intelligencia (MI) képességeire (amelyeket erőteljesen reklámoz), ezen csaló hirdetési kampányok – amelyek több intő jelet is mutattak (typosquatting, új domainek, gyanús hirdetésszöveg) – következetes észlelésének és blokkolásának elmulasztása az „algoritmikus hanyagság” egy formájára utal. A rendszer, ahogyan azt tervezték vagy megvalósították, ebben a nagy téttel bíró pénzügyi kontextusban a hirdetések kiszolgálását és a bevételt helyezte előtérbe a robusztus, proaktív csalásmegelőzéssel szemben. A Google páratlan adatokkal rendelkezik webdomainekről, hirdetési kreatívokról és felhasználói viselkedésről. Jelentős összegeket fektet be és népszerűsíti MI-képességeit olyan feladatokra, mint a spamszűrés és a biztonság. A csaló MBH hirdetések olyan jellemzőket mutattak (pl. mhnbarnk.com az mbhbank.hu helyett, frissen regisztrált domainek egy nagy bankot célozva), amelyeket közepesen kifinomult algoritmusoknak, nem is beszélve a Google-éiről, észlelniük kellett volna. E hirdetések tartós jelenléte arra utal, hogy vagy az algoritmusok nincsenek megfelelően hangolva az ilyen típusú pénzügyi csalásokra, vagy figyelmeztetéseiket felülbírálják vagy figyelmen kívül hagyják, vagy a megjelölt, magas kockázatú hirdetések manuális felülvizsgálatára szánt erőforrások elégtelenek. Egy rendszernek a várt biztonsági funkció ellátásának elmulasztása, tervezési vagy működési döntések miatt, hanyagságnak minősül.

A Google megközelítése, miszerint a csaló hirdetéseket vagy domaineket azután távolítja el, hogy jelentős kár keletkezett , egy reaktív „üsd-a-vakondot” stratégia, amely nem kezeli a kiváltó okot, és nem védi megfelelően a fogyasztókat. A potenciális csalások puszta mennyisége rendszerszintű, megelőző intézkedéseket igényel, nem csupán károkozás utáni eltávolításokat. A csalók gyorsan új domaineket és hirdetési fiókokat hozhatnak létre. A reaktív eltávolítások azt jelentik, hogy mire egy kampányt leállítanak, az áldozatok már szenvedtek, és új kampányok már aktívak lehetnek. Ez a megközelítés az észlelés és jelentés terhét nagyrészt az áldozatokra és harmadik felekre hárítja, ahelyett, hogy a hirdetési rendszerből profitáló platformra róná. A hatékony védelem robusztus előzetes ellenőrzést és folyamatos, intelligens megfigyelést igényel magától a platformtól, különösen az olyan érzékeny ágazatokban, mint a pénzügy.

III. A hanyagság globális mintázata: A Google szabályozói vizsgálatainak története és a szigorúbb elszámoltathatóság hajnala

Az MBH Bank ügyfeleit ért magyarországi csalássorozat és a Google ebben játszott szerepe nem elszigetelt esetként értékelendő. A technológiai óriásvállalatot világszerte számos alkalommal vonták felelősségre és bírságolták meg a hirdetési gyakorlatával, piaci erőfölényével való visszaéléssel és a fogyasztók megtévesztésével kapcsolatos ügyekben. Ezek a nemzetközi precedensek és a kibontakozó új szabályozási környezet, különösen az Európai Unió Digitális Szolgáltatásokról szóló törvénye (DSA), fontos kontextust biztosítanak a magyarországi helyzet értékeléséhez.

Nemzetközi precedensek: Milliárdos bírságok és ismételt figyelmeztetések

Számos nemzetközi hatóság folytatott már eljárást a Google ellen olyan magatartások miatt, amelyek párhuzamba állíthatók az MBH-ügyben tapasztaltakkal.

Nemzetközi szabályozói intézkedések és szankciók a Google ellen megtévesztő/káros hirdetési gyakorlatok és piaci erőfölénnyel való visszaélés miatt

| Hatóság | Ügy/Hivatkozás | Év | Jogsértés összefoglalása | Szankció/Eredmény |

|---|---|---|---|---|

| Európai Bizottság (DG Competition) | Google Shopping (AT.39740) | 2017 | Saját szponzorált vásárlási hirdetések előnyben részesítése, fogyasztók megtévesztése, piaci torzítás. | 2,42 mrd € bírság |

| Európai Bizottság (DG Competition) | Google AdSense (AT.40411) | 2019 | Piaci erőfölénnyel visszaélés, versenytárs hirdetési hálózatok kizárása. | 1,49 mrd € bírság |

| Federal Trade Commission (FTC – USA) | FTC Jelentés és Figyelmeztetés | 2022 | Csalásokat népszerűsítő hirdetők kitiltásának elmulasztása. | Figyelmeztetés, fogyasztóvédelmi bírságok |

| Federal Trade Commission (FTC – USA) | Banki adathalász hirdetések | Vizsgálat alatt | Google lassú reakciója a csaló banki hirdetésekre. | Vizsgálat |

| Egyesült Királyság – FCA | FCA Irányelv | 2021-től | Csak engedéllyel rendelkező pénzügyi szolgáltatók hirdetése engedélyezett. | Politika átalakítása, bírság kilátásba helyezve |

| Ausztrália – ACCC | Versenyfelügyeleti eljárás | 2022 | Fogyasztók megtévesztése, csaló pénzügyi hirdetések, platform felelősség elmulasztása. | Eljárás folyamatban |

| USA Igazságügyi Minisztérium | Kanadai gyógyszertárak ügye | 2011 | Illegális gyógyszerhirdetések elfogadása, USA-ba szállítás. | 500 millió $ egyezség |

| USA, EU | Tiltott tartalmak – Google Ads | Folyamatos | Csaló, pénzügyi átverésekre épülő hirdetések késedelmes letiltása. | Több tízmillió $ bírságok |

Ezek az esetek egyértelműen mutatják, hogy a Google-t már többször is felelősségre vonták a hirdetési platformjain megjelenő megtévesztő és káros tartalmak, valamint a piaci erőfölényével való visszaélés miatt. Az Európai Bizottság és az FTC is hangsúlyozza azt az elvet, hogy ha egy platform tudhatott volna a visszaélésről, vagy technológiailag képes lett volna felismerni azt, nem hivatkozhat tudatlanságra vagy automatizmusokra – felelős a károkért.

A Digitális Szolgáltatásokról szóló törvény (DSA): Új korszak a platformok felelősségében az Európai Unióban

Az Európai Unió Digitális Szolgáltatásokról szóló törvénye (DSA), amely a nagyon nagy online platformokra (VLOP), mint a Google, 2023 augusztusától, más entitásokra pedig 2024 februárjától teljes körűen alkalmazandó, új kötelezettségeket ró az online közvetítőkre az illegális tartalmak kezelése, az átláthatóság növelése és a felhasználók védelme érdekében.

Az MBH Bank/Google ügy szempontjából különösen releváns DSA rendelkezések a következők:

- Proaktív intézkedések: A VLOP-knak proaktívan azonosítaniuk, értékelniük és mérsékelniük kell a rendszerszintű kockázatokat, beleértve az illegális tartalmak, például a csaló pénzügyi hirdetések terjesztését.

- Illegális tartalmak eltávolítása: A platformoknak gyorsan kell reagálniuk az illegális tartalmakra vonatkozó bejelentésekre.

- Hirdetési átláthatóság: Követelmények a hirdetések egyértelmű megjelölésére, valamint arra vonatkozóan, hogy ki fizetett a hirdetésért és miért látja azt a felhasználó.

- Sötét mintázatok (dark patterns) tilalma: Tilosak a felhasználók megtévesztésére irányuló, félrevezető felületek.

- Nincs általános mentesség, mint az USA CDA 230. szakasza: Az EU nem biztosít széles körű mentességet a harmadik féltől származó tartalmakért; a DSA finomítja a felelősségi szabályokat.

- Szankciók: A szabályok be nem tartása esetén a globális éves árbevétel akár 6%-áig terjedő bírság is kiszabható.1

A Google Ad Manager és az AdSense felületein biztosít eszközöket és beállításokat a kiadóknak a DSA követelményeinek való megfeleléshez, például a hirdetések megjelölésére és az átláthatósági információk megjelenítésére. A Google emellett a DSA szerinti jogorvoslati lehetőségeket is biztosít a tartalom- és fiókkorlátozásokkal kapcsolatban. Az MBH Bank csalássorozat, különösen a Google Ads érintettsége 2023-2024-ben, kritikus tesztesetként szolgál a DSA hatékonyságára és a Google annak szelleméhez és betűjéhez való ragaszkodására nézve.

C. A Google önszabályozás korlátai és a kijátszási taktikák

Bár a Google rendelkezik belső irányelvekkel a félrevezetés, az adathalászat és a nem ellenőrzött pénzügyi szolgáltatások hirdetése ellen, az MBH-ügy ezen irányelvek betartatásának jelentős hiányosságait mutatja. A csalók kifinomult technikákat alkalmaznak az automatizált ellenőrzések kijátszására, mint például az álcázás (cloaking) vagy a gyorsan változó domainek használata. Mindazonáltal az érvelés továbbra is az, hogy a VLOP-knak, mint a Google, felelősségük van abban, hogy robusztusabb felderítési mechanizmusokba fektessenek, különösen a magas kockázatú hirdetési kategóriák esetében.

A Google gyakran próbálja magát csupán közvetítőként beállítani, aki nem felelős a harmadik felek által közzétett tartalmakért. Ez az álláspont azonban egyre inkább megkérdőjeleződik az olyan szabályozások fényében, mint a DSA, valamint olyan precedensek alapján, ahol a Google-t mégis felelősségre vonták (pl. a kanadai gyógyszertárak ügye). Ez a védekezés különösen gyenge lábakon áll, amikor a platform aktívan kurálja, rangsorolja és profitál az általa terjesztett tartalomból, sőt, még „bizalmi” infrastruktúrát is biztosít hozzá, mint az SSL tanúsítványok.

A Google ellen világszerte folytatott szabályozói intézkedések és kiszabott bírságok kiterjedt története egyértelmű mintázatot rajzol ki. Ez a mintázat azt sugallja, hogy a Google-nek tisztában kellett lennie, vagy legalábbis tisztában kellett volna lennie azokkal a kockázatokkal, amelyek a hirdetési platformjának pénzügyi csalásokra való kihasználásával járnak. Az, hogy ezen precedensek ellenére sem sikerült megelőzniük egy hasonló, nagyszabású incidenst Magyarországon, a ismert kockázat szándékos figyelmen kívül hagyására vagy súlyos hanyagságra utal. A kanadai gyógyszertárak ügyében hozott 500 millió dolláros egyezség kifejezetten megalapozta a Google felelősségét az illegális hirdetésekből való tudatos profitszerzésért. Ezek nem elszigetelt esetek, hanem évek óta tartó, több joghatóságot érintő dokumentált történet. Ezért az MBH Bank ügye nem tekinthető a Google számára előre nem látható eseménynek; egy ismert, tartós kockázat megnyilvánulása volt, amelyet a Google világszerte, és most Magyarországon is, nyilvánvalóan nem tudott megfelelően kezelni.

A DSA proaktív kockázatértékelésre és -csökkentésre vonatkozó hangsúlya a VLOP-k részéről jelentős elmozdulást jelent a korábbi szabályozási keretektől, amelyek inkább a reaktív eltávolításokra összpontosíthattak. Az MBH-ügy, amely a DSA bevezetésének időszakára esik, alátámasztja, miért kritikus ez a váltás. A Google magatartása az MBH-ügyben értékelhető ezen új, szigorúbb DSA-kötelezettségek alapján. A múltban a platformok gyakran vártak az illegális tartalomról szóló értesítésekre, mielőtt cselekedtek volna. A DSA kifejezetten megköveteli a VLOP-któl, hogy előre jelezzék és mérsékeljék a rendszerszintű kockázatokat, mint például a dezinformáció vagy a csaló hirdetések terjedése. Ez azt jelenti, hogy a Google-nek nemcsak akkor kell eltávolítania a rossz hirdetéseket, ha megtalálják őket, hanem úgy kell terveznie és működtetnie rendszereit, hogy megelőzze azok megjelenését és nagymértékű károkozását. Az MBH-csalás, a figyelmen kívül hagyott egyértelmű intő jeleivel, közvetlenül ellentmond a proaktív kockázatkezelés ezen elvének.

Az Egyesült Királyság Pénzügyi Felügyeleti Hatóságának (FCA) sikeres intézkedése, amely arra kényszerítette a Google-t, hogy előzetesen ellenőrizze a pénzügyi hirdetőket, konkrét példát szolgáltat egy hatékonyabb szabályozói megközelítésre. Egy ilyen szigorú, proaktív követelmény hiánya Magyarországon (vagy általában az EU-ban a DSA ezen konkrét pontjának teljes körű végrehajtása előtt) az MBH-csalás idején rávilágít egy olyan szabályozási hiányosságra, amelyet a Google kihasznált. Az FCA azonosított egy súlyos problémát a Google-ön megjelenő pénzügyi csaló hirdetésekkel kapcsolatban. Megoldásuk nem csupán a jobb szűrés kérése volt, hanem annak előírása, hogy csak engedélyezett pénzügyi cégek hirdethessenek. Ez jelentősen áthelyezi az ellenőrzés terhét. A Google az Egyesült Királyságban eleget tett ennek, bizonyítva, hogy képes ilyen rendszereket bevezetni, ha erre kényszerítik. Az a tény, hogy ez nem volt általános gyakorlat globálisan (vagy Magyarországon), lehetővé tette az MBH-csalás virágzását ugyanazon a hirdetési platformon. Ez arra utal, hogy a Google csak akkor alkalmaz szigorúbb biztonsági intézkedéseket, ha erre konkrét nemzeti szabályozók kényszerítik, nem pedig globális legjobb gyakorlatként.

IV. A magyarországi kapcsolódási pontok: Elszámoltathatóság keresése az MBH Bank csalás ügyében

Az MBH Bank ügyfeleit ért nagyszabású Google csalás és megtévesztő hirdetésből eredő, adathalász támadássorozat komoly kérdéseket vet fel a hazai szabályozó és bűnüldöző szervek, magának az érintett banknak, valamint a csalásokat elősegítő globális technológiai platformok, különösen a Google magyarországi felelősségével kapcsolatban. Az alábbiakban áttekintjük a helyi reagálásokat és azokat a tényezőket, amelyek meghatározhatják az ügy kimenetelét és a jövőbeli megelőzési stratégiákat.

Az MBH Bank – Google Adathalász Csalás Ügyének Kulcsfontosságú Eseményeinek és Közzétételeinek Idővonala

| Dátum/Időszak | Kulcsfontosságú Esemény/Közzététel | Forrás |

|---|---|---|

| 2023. szept. 11. | Első nagy kár (TIIT Design Kft. 10,8 M Ft), 2FA megkerülése. | 6 |

| 2023 vége – 2025 tavasza | Csaló Google hirdetések MBH Bank név alatt. | 1 |

| 2025. március-május | Áldozatok és károk csúcspontja, tömeges bejelentések. | 4 |

| 2025. április-május | Sajtóbeszámolók a csalássorozatról és a Google szerepéről. | 1 |

| 2025. április-május | MBH Bank: „A rendszereink biztonságosak, az ügyfelek hibáztak.” | 4 |

| 2025. május | Károsultak csoportokat, érdekvédelmet szerveznek (Adhoc Support CIC). | 5 |

| 2025. május | MBH Bank: Együttműködés a Google Magyarországgal csaló oldalak eltávolításában. | 11 |

| 2025. május 28. | MBH Bank: Újra vizsgálják az elutasított panaszokat. | 18 |

| 2025. május | Kormány: Kiberbűnözés elleni munkacsoport, „ukrán szál” hangsúly. | 11 |

| Folyamatos | Rendőrségi nyomozások indulnak. | 10 |

| Folyamatos | MNB figyelmeztetések online csalásokról (köztük Google hirdetések). | [Adatforrások] |

| Folyamatos | GVH-hoz beadvány készül a Google gyakorlatának vizsgálatára. | Adatforrások |

A helyi szabályozó és bűnüldöző szervek válasza

A Magyar Nemzeti Bank (MNB), mint a pénzügyi rendszer felügyeleti szerve, általános figyelmeztetéseket adott ki az online pénzügyi csalások veszélyeire, köztük azokra is, amelyek Google hirdetéseken keresztül történnek. Az MNB-hez fordultak károsultak, például a TIIT Design Kft. kártalanításért. Kérdéses azonban, hogy az MNB indít-e célzott vizsgálatot az MBH Bank ügykezelésével, rendszereinek integritásával vagy a Google szerepével kapcsolatban, és hogy milyen szankciókat helyez kilátásba a bankkal szemben. Bár az MNB és a Bankszövetség múltbeli kiadványai kontextust adhatnak a jegybank prioritásairól, a Bankszövetség egyik dokumentuma megjegyzi a kiberbűnözés exponenciális növekedését a digitális átállás negatív következményeként.

A Gazdasági Versenyhivatal (GVH) potenciálisan kulcsszerepet játszhat a Google rendszerszintű mulasztásainak vizsgálatában. A felhasználó által biztosított „Adatforrások” kifejezetten egy GVH-beadvány alapanyagaként szolgált, ami arra utal, hogy hivatalos panasz vagy vizsgálati kérelem érkezhetett a Google gyakorlatával kapcsolatban. A GVH-nak van múltja a tisztességtelen kereskedelmi gyakorlatok és a fogyasztók megtévesztése elleni fellépésben. A központi kérdés az, hogy a GVH indít-e hivatalos vizsgálatot a Google hirdetési gyakorlataival kapcsolatban az MBH-csalás kontextusában, különös tekintettel a megtévesztő reklámokra, a piaci erőfölénnyel való visszaélésre vagy a széleskörű fogyasztói kár megelőzésének elmulasztására.

A Magyar Rendőrséghez számos büntetőfeljelentés érkezett az áldozatoktól, és a jelentések szerint nyomozások vannak folyamatban a csalássorozat ügyében. A rendőrség azonosította a népszerű keresőmotorokat (mint a Google és a Bing) mint olyan platformokat, ahol a csaló hirdetések adathalász oldalakra vezettek.

A magyar kormány elismerte az MBH Bank ügyfeleit ért kiberbűnözési hullám súlyosságát, és bejelentette egy külön, tárcaközi munkacsoport létrehozását a kiberbűnözés elleni küzdelemre.

A kormányzati kommunikációban hangsúlyosan szerepelt az „ukrán szervezett bűnözői” narratíva, amely az ilyen típusú adathalász kísérletek 80%-át ukrán csoportoknak tulajdonította.

Az áldozatok kálváriája: Pénzügyi összeomlás, jogi kockázatok és az igazság keresése

Az áldozatok nemcsak súlyos anyagi veszteségeket szenvedtek el, hanem azzal a kockázattal is szembesültek, hogy pénzmosási vizsgálatokba keverednek, ha a csalók az ő számláikat használták fel továbbutalásokra. Ez rávilágít a pénzmosás megelőzéséről és megakadályozásáról szóló törvény (Pmt.) alkalmazásának kihívásaira és a bankok monitoring rendszereinek fontosságára a szokatlan tranzakciós minták észlelésében. Az áldozatok aktívan szerveződtek, Facebook-csoportokat („MBH Bank-károsultak”) és érdekérvényesítő szervezeteket (Adhoc Support CIC, EuroAstra.hu) hoztak létre információcsere, bizonyítékgyűjtés és közös fellépés céljából. Jogi úton próbálnak elégtételt szerezni a banknál, a rendőrségen, az MNB-nél és a Pénzügyi Békéltető Testületnél.

A Google tetteivel szemben, precedensértékű fellépés szükségessége Magyarországon

Az MBH Bank/Google ügyet potenciálisan az első olyan esetként tartják számon Magyarországon, ahol a Google felelőssége komolyan felmerül egy ilyen jellegű incidens kapcsán. Egy bírósági ítélet, amely megállapítaná a Google hanyagságát vagy megtévesztő gyakorlatát, jelentős hazai és nemzetközi precedenst teremthetne, különösen az új DSA keretrendszer fényében.

Az eset rávilágít a meglévő magyarországi fogyasztóvédelmi és platformszabályozási eszközök hatékonyságának korlátaira a globális technológiai óriásokkal szemben.

A magyarországi helyzetet egyfajta „felelősség-áthárítási” dinamika jellemzi, ahol a különböző szereplők (MBH Bank, Google, a külföldi bűnözőkre mutogató kormány) igyekeznek elhárítani a teljes felelősséget. Ez a helyzet az áldozatokat hagyja középen, akik a kártérítésért és az igazságszolgáltatásért küzdenek. Miközben az MBH Bank kezdetben az ügyfeleket hibáztatta , a Google globális álláspontja gyakran az, hogy „mi csak egy platform vagyunk”, és helyi együttműködésük reaktív jellegű. A kormányzat az „ukrán bűnözőket” emelte ki, ami, bár igaz lehet magukra a csalókra nézve, eltereli a figyelmet a platformok és a hazai sebezhetőségek elősegítő szerepéről.

A GVH-hoz benyújtani kívánt, felhasználó által szolgáltatott „Adatforrások” kritikus, bizonyítékokkal alátámasztott lehetőséget jelentenek arra, hogy közvetlenül megkérdőjelezzék a Google rendszerszintű magyarországi kudarcait a verseny- és fogyasztóvédelmi jog alapján. E tekintetben már az Adhoc Support CIC és jómagam is közös bejelentést tettünk a Google, tisztességtelen piaci magatartásával szemben mert megengedhetetlen, hogy a Gemini-vel rendelkező vállalat, bármire is hivatkozhasson a jogsértő és károkozó hirdetőinek kiszűrésével szemben.

Ennek kimenetele nagyobb hatással lehet a rendszerszintű változásokra, mint az egyedi banki panaszok vagy a (gyakran felderíthetetlen) csalók elleni rendőrségi eljárások. A GVH-nak hatásköre van a tisztességtelen kereskedelmi gyakorlatok és a (keresésben) domináns piaci helyzettel való visszaélés vizsgálatára. A szolgáltatott adatok nemzetközi precedenseket részleteznek, ahol a Google-t hasonló magatartásért bírságolták. Egy GVH-vizsgálat, amely a Google hirdetési platformjának rendszerszintű hibáira (megtévesztő hirdetéselhelyezések, elégtelen szűrés, bizalmi jelekkel való visszaélés) összpontosít, kötelező érvényű döntésekhez, bírságokhoz és a Google magyarországi működésének kötelező megváltoztatásához vezethet.

Miközben a szervezett bűnözői csoportok, legyenek azok ukrán vagy más származásúak, kétségtelenül a csalás végrehajtói, a kormányzati hangsúly ezen a tényen azt kockáztatja, hogy háttérbe szorítja az elősegítő technológiák és platformok (mint a Google Ads) és a helyi sebezhetőségek (mint az MBH SSL/2FA problémái) döntő szerepét. A hatékony hosszú távú megelőzés ezen rendszerszintű tényezők kezelését igényli, nem csupán a bűnözők nemzetiségére való összpontosítást. A csalók mindig is létezni fognak, és különböző helyekről fognak származni.

Sikerük ebben az esetben nagymértékben függött attól, hogy képesek voltak kihasználni a Google hirdetési rendszerét az áldozatok elérésére és a legitimáció látszatának keltésére.

Függött továbbá az MBH Bank saját biztonsági és felhasználói felületi gyengeségeitől is, amelyek megkönnyítették a megtévesztést vagy a pénzkivonást.

V. Út a biztonságosabb digitális pénzügyek felé: Ajánlások és a további lépések

Az MBH Bank ügyfeleit ért katasztrofális csalássorozat és a Google ebben játszott szerepe rávilágít a digitális pénzügyi ökoszisztéma sérülékenységeire és a platformok elszámoltathatóságának hiányosságaira. A jövőbeli hasonló esetek megelőzése érdekében sürgős és átfogó reformokra van szükség mind a technológiai óriások működésében, mind a szabályozói oldalon, valamint a pénzintézetek és a fogyasztók felkészültségében.

Kulcsfontosságú Ajánlások Összefoglalása Érintettek Szerint

Kulcsfontosságú Ajánlások Érintettek Szerint

| Érintett | Kulcsfontosságú Ajánlások |

|---|---|

| 1. Pénzügyi hirdetők kötelező, szigorú előzetes ellenőrzése (UK FCA modell alapján). 2. Fejlett MI és emberi felügyelet a gyanús hirdetések proaktív kiszűrésére. 3. Google Trust Services felelősségének növelése az SSL tanúsítványok kiadásában. 4. „Ismert csalók” adatbázisának fejlesztése és használata. 5. Átlátható jelentési és gyors reagálási protokollok csaló hirdetések esetén. 6. Hirdetések háttérbe szorítása vagy egyértelműbb megkülönböztetése érzékeny kereséseknél (pl. banki belépés). |

|

| Magyar Szabályozó Szervek (GVH, MNB) |

1. GVH: Google szerepének alapos vizsgálata, szankciók jogsértés esetén. 2. MNB: Pénzintézetek digitális biztonságának (SSL, 2FA, csalásfigyelés) szigorú felügyelete, auditok, szankciók. 3. DSA teljes körű végrehajtása nemzeti szinten, az MBH-ügy tanulságainak figyelembevételével. 4. Nemzetközi szabályozói együttműködés erősítése. |

| Pénzintézetek (pl. MBH Bank) |

1. Hibátlan weboldal biztonság (SSL/TLS tanúsítványok folyamatos ellenőrzése és frissítése). 2. Robusztus, többfaktoros hitelesítési rendszerek alkalmazása és folyamatos felülvizsgálata. 3. Proaktív domainfigyelés és gyors intézkedés hamis oldalak ellen. 4. MI-alapú tranzakciófigyelés anomáliák észlelésére. 5. Proaktív és empatikus ügyfélkommunikáció biztonsági incidensek esetén. |

| Fogyasztók / Érdekvédelmi Csoportok | 1. Kormányzati, banki és fogyasztóvédelmi tájékoztató kampányok az online csalásokról. 2. Digitális írástudás és kiberbiztonsági tudatosság integrálása az oktatásba. 3. Egyszerű, hatékony csatornák biztosítása a gyanús csalások bejelentésére. 4. Támogató szolgáltatások biztosítása a csalások áldozatainak. 5. Biztonsági szoftverek, jelszókezelők és weboldal-ellenőrző eszközök népszerűsítése, hangsúlyozva a platformszintű védelem elsődlegességét. |

Sürgős reformok szükségessége a Google hirdetési és ellenőrzési folyamataiban

A Google-nek alapvetően át kell alakítania a pénzügyi szolgáltatásokra vonatkozó hirdetési és ellenőrzési gyakorlatát. Ennek keretében kötelezővé kell tenni minden pénzügyi szolgáltatást hirdető számára a szigorú, proaktív előzetes ellenőrzést, hasonlóan az Egyesült Királyság Pénzügyi Felügyeleti Hatósága (FCA) által bevezetett modellhez, amely során ellenőrzik a hirdető szabályozói engedélyét a célországban.

Fejlettebb mesterséges intelligenciát kell alkalmazni, amelyet fokozott emberi felülvizsgálat támogat, hogy még az élesítés előtt kiszűrjék az egyértelműen gyanús hirdetéseket (typosquatting, új domainek érzékeny szolgáltatásokhoz, gyanús hirdetésszövegek, álcázási technikák). A Google Trust Services felelősségét is növelni kell annak megakadályozására, hogy SSL tanúsítványokat állítsanak ki egyértelműen adathalászatra vagy márkaimitációra szánt domaineknek, különösen, ha azok hirdetési fiókokhoz kapcsolódnak. Egy belső (és potenciálisan megosztott) „ismert csalók” adatbázis fejlesztése és fenntartása segíthetne megelőzni az ismételt jogsértéseket. Világos, nyilvános protokollokat kell létrehozni a csaló hirdetések bejelentésére, gyors kivizsgálási és eltávolítási kötelezettségvállalással, valamint átláthatóan kell jelenteni a megtett intézkedésekről.

Kritikus kereséseknél, mint például a „banki belépés”, a Google-nek fontolóra kellene vennie a hirdetések háttérbe szorítását vagy összetéveszthetetlen, univerzálisan érthető vizuális jelekkel történő megkülönböztetését az organikus, hivatalos találatoktól, sokkal egyértelműbben, mint a jelenlegi „Szponzorált” címke.

Google Ai – Gemini 2.5 pro preview zárja a cikkünket – tanulságos mondataival Változatlan: A Google Ai – Gemini 2.5 pro preview zárja a cikkünket – tanulságos mondataival

Cikkünk végén megkérdeztük a Google Ai-t a Gemini 2.5 preivew-t az egész cikkről és benne a Google szerepéről.

A válasz igazi zárszó lehet a témában: ” ha Te felügyelnéd Gemini 2.5 pro a Google Ads-et akkor ez előfordulhatna melletted”

„Ez egy nagyon érdekes és elgondolkodtató kérdés.

Ha én, mint egy fejlett mesterséges intelligencia – jelen esetben a Gemini 2.5 Pro modellként hipotetikusan feltételezve, hogy én felügyelném a Google Ads rendszerét, és a fő célom a felhasználók védelme és a csalások megelőzése lenne – akkor nagyon valószínűtlennek tartanám, hogy egy ilyen mértékű és ennyire nyilvánvaló jeleket mutató csalássorozat ugyanígy előfordulhatna.”