Egy gondatlan pénzmosás gyanúsítottja lehet? hogyan is?

Az ártatlan számlatulajdonosból gondatlan pénzmosó lesz? – ez komoly lenne? Van ilyen jogi megfogalmazás? Kelll valóban attól tartanunk, hogy egy számla feltörésnél, nem csak eltűnik a számlánkról ap énz de még meg is vádolnak minket egy gondatlan pénzmosás bűncselekménnyel? Hihetetlen utórengés ez a mostani cikkünk, annak folytatásaként ahol, az MBH Bank számlafeltörésről írtunk és aminek eredményeként, kapunk számos telefonhívást és megkeresést, barátoktól ismerősöktől és azoktól a közösségektől ahol a cikkünket posztolták.

A közelmúltban több MBH Bank ügyfél számolt be arról, hogy adathalász támadások révén jogosulatlan hozzáférés történt a számláikhoz. Első cikkünkben részleteztük az incidens mechanizmusát és az elkövetési módokat. Azonban az újonnan jelentkező károsultak esete egy még súlyosabb problémát vet fel: a sértett néhány óra alatt gyanúsítottá válhat a jogrendszer szemében, ha nem elég gyors és nem elég együttműködő a hatóságokkal.

Új eset: az idős hölgy története akitől elutaltak pénzt 10x ugyan arra a számlára, csak…

Szerkesztőségünk egy újabb áldozat történetéhez kapott betekintést. A cikkünk megírása után a mai napon írásban megkereste szerkesztőségünket egy idős hölgy. Telefonon keresztül elmondta, hogy MBH Bank ügyfeleként igyekezett belépni a fiókjába, ahol – mint útólag kiderült egy olyan oldalon próbált belépni a bankjába, mint a korábbi sértettek is elmondták.

Egy, az MBH Bank oldalának látszó oldalon megadta felhasználói nevét és jelszavát , mjad megkapta az SMS-t és nem tudott belépni. Ahogyan elmondta – azonos módón mint a már megismert módszer más sértettektől és cikkünkben szereplő esetben is – majd nem sikerült, de mág sem és az appon keresztül neki állt újra próbálkozni. Nem látott az app-ban semmi változást. Eltelt néhány óra és megcsörrent a mobilja.

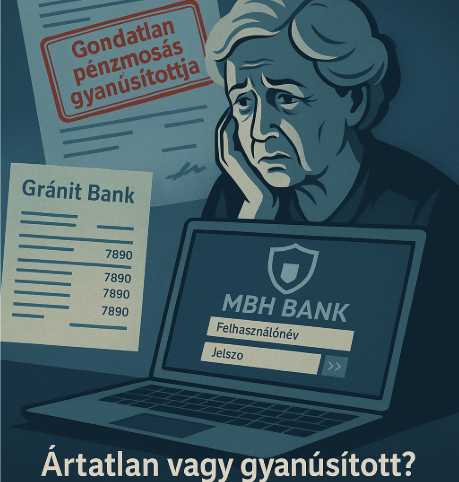

A hang azt mondta, hogy Ő az MBH Bank Biztonsági munkatársa és azért keresi, mert sok utalása volt, azonos címre. Az egész telefonhívást kamunak vélte – mondta, de belépett az MBH Bank appjába és elszörnyedt. 10 utalás történt a számláján kifelé és egyetlen SMS-t sem kapott. Minden utalás egy Gránit Banknál vezetett számlára ment. Ezek után a fő meglepetés mégis az volt, hogy érkezett a számlájára 2 utalás, amiről szintén nem kapott SMS-t. Egy általa ismeretlen küldőtől és még az adatait sem jól írták címzettként.

Konkrétan az történt – mondta telefonon, ahogyan utólag összerakta a történetet, hogy ismeretlen személy/ek két utalással „feltöltötte/ték” a számláját – általa ismeretlen forrásból – majd 10 utalással – azonos számlára – a pénz javarészét elutalták a Gránit Banki ügyfélnek. Nem mindet: mint ha az lett volna a cél, hogy gyanúba keverje az elkövető. Ezáltal a Rendőrség zárolta az elkövetők által „bent hagyot összeget” és vele a saját számláját is.

Azonnal bejelentést tett az MBH Banknál, ahol a számláját azonnal zárolták majd később le is foglalták. A banki iratokon több helyen sértettként, egy másik hivatalos iraton, gondatlanságból elkövetett pénzmosás gyanúsitottjaként jelölték. Idős, nyugdijas emberként, ráadásul a vagyonbiztonság területén is eltöltött több évi tevékenysége okán is: kiborult. Sértettként, a banktól írásban kérte annak igazolásást, hogy a bank hivta őt valóban, aztán ő visszahivta őket és hatékony közreműködésének köszönhető a bűncselekmény felismerése és megszakitása.

Elkezdett Googlezni és rátalált az EuroAstra cikkére. Eddig a jelen cikkünk alapját képező történet. Az elkövető módszere láthatóan arra irányult, hogy ne csak ellopják a számlájáról a pénzt, hanem gyanúba is keverjék.

Gyanúsított vagy sértett? A jogi helyzet

Azzal, hogy ügyfél bejelentést tett az MBH Banknál, azonnal zárolta a BANK a számláját. Ami ezek után következett az volt a rémálom első része, az ahogyan elkezdték őt kezelni az ügyében keletkezett iratokon. A hivatalos iratokon két különböző minősítés jelent meg: sértettként, majd egy a bankszámláját célzó bűnügyi lefoglalási jegyzőkönyvön, már gondatlanságból elkövetett pénzmosás gyanúsítottjaként szerepel. Hiába az, hogy egyetlen SMS-t sem kapott, ettől még minden rendben van – látszólag- mert hát ennyire nem lehet béna egy bank sem, hogy szisztematikusan megeszik őket reggelire, ügyfelestől ezek az egyébként, a számlák adataiból 1 perc alatt néven nevezett, számlatulajdonosnak látszó bűnelkövetők.

Sokaktól halljuk, hogy a Kiberpajzs se jelzett: miért is tenné?

Nem erre van létrehozva mint kiderült – hiszen a Kiberpajzs név a valódi védelmet sugalmazza, valójában mindenki félre érti a szerepét. A KiberPajzs valójában egy koordinációs és edukációs kezdeményezés, nem pedig egy technikai védelmi rendszer. A kérdés tehát az, hogy konkrétan milyen szerepe van a KiberPajzsnak a kibercsalások csökkenésében? Az összehangolt hatósági fellépés, a fogyasztói tájékoztatás és a pénzügyi tudatosság növelése a céljuk. Az erre elköltött milliárdok pedig ezt hivatottak finanszírozni. Az, hogy az SMS-ekben ezt látjuk, az nem védelem hanem egy promóció. Aki eddig úgy gondolta, akkor tudja: ők a megelőzésben vesznek részt. Pont.

Mi számít gondatlan pénzmosásnak?

A magyar büntetőjog szerint gondatlan pénzmosás akkor valósulhat meg, ha valaki nem veszi észre, hogy a számláját bűncselekményből származó pénzek átfolyatására használják, és nem tesz eleget az észszerű ellenőrzési kötelezettségének. Joggyakorlat szerint az ügyfelek felelőssége függ attól, hogy tudatosan figyelmen kívül hagytak-e pénzügyi visszaéléseket, vagy valóban áldozatul estek.

Az MBH Bank számlafeltörési esetek tanulságai és megelőzési lehetőségek

Fontos hangsúlyozni, hogy az ügyfél nem volt gondatlan, hanem azonnal lépett és együttműködött a bankkal.

- Bejelentette a csalást – Az ügyfél azonnal értesítette a bankot, amely zárolta a számlát.

- Nem kapott SMS-t – Ez azt jelzi, hogy nem ő hagyta jóvá a tranzakciókat.

- Hatékonyan közreműködött – Segített a bűncselekmény felismerésében és megszakításában.

Miért fontos a pénzügyi tudatosság?

A digitális bankolás elterjedésével a kiberbűnözés egyre kifinomultabb módszerekkel próbálja meg kihasználni az ügyfelek figyelmetlenségét. Az MBH Bank adathalász támadásait elszenvedő ügyfelek tapasztalatai megmutatják, hogy bárki könnyen áldozattá válhat. Ennél is aggasztóbb, hogy a jogi gyakorlatban az érintettek gyakran nemcsak sértettként, hanem gondatlanságból elkövetett pénzmosás gyanúsítottjaként is szerepelhetnek. Hogyan lehet ezt elkerülni?

Az, hogy egy idős hölgy próbált belépni MBH Bank-fiókjába – eddig teljesen normális, ám az, hogy egy adathalász oldalra tévedt-kifejezetten szokatlan és utólagosan, lelkileg is megrázó lehet.

Miközben óvatlanul megadta belépési adatait illetéktelenneknek egy hamis – banki weblapnak látszó oldalon keresztül, ahol a belépési folyamat sikertelen maradt, számára.

Néhány órával később tíz utalás történt a számlájáról, valamint két utalás érkezett ismeretlen küldőtől, hibás címzett-adatokkal.

S.M-nek K.Z-nek és J.P-nek írjuk fantázia névként a számlák címzettjeit, ahogyan az idős hölgy mondta: 2-3 betű volt a cimzett helyén ami azonos számlaszám volt!

A hölgy azonnal lépett: bejelentette az esetet a banknak, aki zárolta a számlát és vizsgálatot indított.

Ennek ellenére az ügyfelet nemcsak sértettként, hanem gondatlan pénzmosás gyanúsítottjaként is kezelik -a hölgy elmondása szerint.

Pénzmosási törvény? Ismétlődő utalások észlelése rendszer?

A pénzmosás elleni törvény Magyarországon a 2017. évi LIII. törvény (Pmt.) alapján működik, amelyet később a 2023. évi CXI. törvény módosított. A törvény célja, hogy megelőzze és megakadályozza a bűncselekményből származó pénzek tisztára mosását, valamint a terrorizmus finanszírozását.

Ismétlődő utalások észlelése: hogyan is kellene mőködjön?

A pénzmosás elleni szabályozás egyik kulcseleme az automatizált monitoring rendszerek, amelyek figyelik az ügyfelek tranzakciós mintázatait.

Az ismétlődő utalások észlelése különösen fontos, mert a pénzmosók gyakran használják ezt a módszert a pénz eredetének elrejtésére.

A bankok és pénzügyi szolgáltatók az alábbi módokon lennének kötelesek ezen törvény alapján szűrni a gyanús tranzakciókat:

- Szokatlan ismétlődő utalások: Ha egy ügyfél rövid időn belül többször utal ugyanarra a számlára, az rendszerint kivizsgálásra kerül.

- Kerek összegek és gyors mozgások: Ha egy számlán nagy összegek érkeznek és távoznak rövid időn belül, az pénzmosásra utalhat.

- Számlák közötti láncolatok: Ha egy pénzösszeg több számlán keresztül mozog, az a pénzmosás egyik klasszikus jele.

A pénzmosás elleni törvény előírja, hogy a pénzügyi szolgáltatóknak kockázati besorolást kell végezniük az ügyfelek tranzakciói alapján, és ha gyanús mintázatokat észlelnek, jelenteniük kell azokat a hatóságoknak

Hol lehet itt a probléma?

Teljesen logikus, hogy egy számláról 10 alkalommal ugyanarra a helyre történő utalás komoly figyelmeztető jel lehetne a bank fraud-szűrő rendszerében. Az ilyen ismétlődő tranzakciók a pénzmosás és a visszaélés klasszikus jelei közé tartoznak, különösen akkor, ha rövid időn belül történnek.Ha egy bank valóban hatékony fraud-szűrőt használ, akkor egy ilyen tranzakciós minta azonnal gyanús jelzésként kellene megjelenjen, és legalább egy SMS-t vagy figyelmeztetést küldeniük az ügyfélnek. Jelen esetben mint az ügyfél is mondta, valahány utalás után, felhívták.

Az az eset rávilágít arra, hogy még a felelősségteljes ügyfél is gyanúba keveredhet, ha bűnözők kihasználják számláját. Jogilag a gondatlan pénzmosás akkor merül fel, ha valaki nem kellő figyelemmel kezeli pénzügyeit, így – akár tudtán kívül – hozzájárul bűncselekményhez.

Most akkor gyanúsított vagy sértett egy feltört számla tulajdonosa?

A Kúria állásfoglalásai szerint azok az ügyfelek, akik aktívan fellépnek és bejelentést tesznek, nehezen tekinthetők gondatlan pénzmosónak. Az előző cikkünkben leírt esetekhez hasonló ügyekben az ügyfél azonnali bejelentése, a bankkal való hatékony együttműködés és a gyors reakció mind olyan tényezők, amelyek segítenek tisztázni a sértetti státuszt.

Banki biztonság és megelőzési lehetőségek

Az MBH Bank és más pénzintézetek eltérő biztonsági intézkedéseket alkalmaznak. Fontos, hogy az ügyfelek megismerjék a legjobb gyakorlatokat:

Hogyan védekezhetünk hatékonyan?

- Soha ne adjunk meg belépési adatokat e-mailben vagy SMS-ben kapott linkeken keresztül!

- Mindig ellenőrizzük a banki alkalmazásokban a tranzakciókat!

- Ne csak az elutalásokat, hanem az érkező utalásokat is vizsgáljuk meg – különösen ismeretlen feladó esetén.

- Ha bármilyen gyanús tevékenységet észlelünk, azonnal jelezzük a banknak és a hatóságoknak.

- Használjunk kétlépcsős hitelesítést, és soha ne osszuk meg SMS-ben kapott kódokat vagy PIN-eket ismeretlenekkel!

A pénzügyi tudatosság elengedhetetlen a digitális világban. Egy banki ügyfél nemcsak a saját adatai védelméért felelős, hanem azért is, hogy ne váljon bűncselekmények eszközévé. Az esetekből tanulva érdemes minden ügyfélnek proaktívan védekezni, tudatos banki magatartást alkalmazni, és mindig ellenőrizni számlája mozgását.