Sok megkeresés, azonos panaszok, egyforma ügymenet és valami furcsa bénázás a háttérben a hatóságok részéről. Miért lett ilyen inkompetens a világ kérdezték az érintettek akikkel beszéltünk – de választ egészen a cikkünk elkészültéig nem sikerült lelni. Aztán valami megváltozott…

A panaszok gyökere – A Fizetési Pont / OFSZ üzleti modelljének anatómiája

A magyar pénzügyi szolgáltatási piacon az elmúlt években jelentős számú panasz merült fel a Fizetési Pont Terminál Üzemeltető Kft. (a továbbiakban: Fizetési Pont Kft.) és az O.F.SZ. Országos Fizetési Szolgáltató Zrt. (a továbbiakban: OFSZ Zrt.) tevékenységével kapcsolatban. A felmerült sérelmek és a hatóságok vélt tétlensége körüli diskurzus megértéséhez elengedhetetlen a két vállalatból álló cégcsoport struktúrájának és üzleti modelljének alapos vizsgálata.

A cégcsoport struktúrája és kulcsszereplői

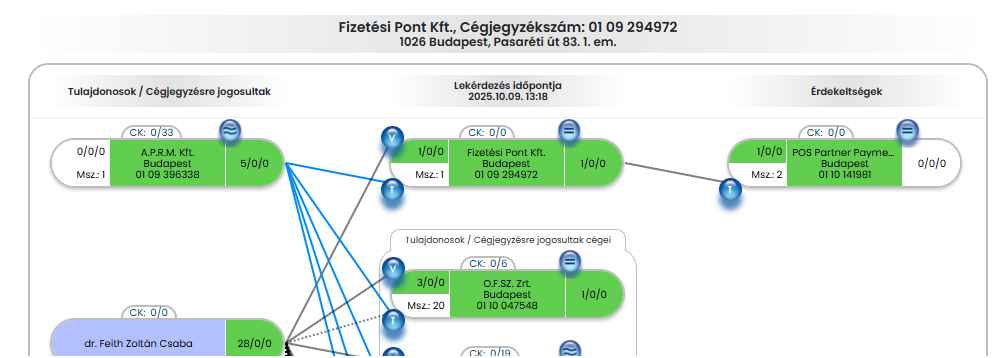

A céginformációs adatok alapján a két vállalat szorosan összefonódik. A Fizetési Pont Kft. és az OFSZ Zrt. egyaránt a 1026 Budapest, Pasaréti út 83. szám alatti székhelyen van bejegyezve, ami a szoros operatív és fizikai kapcsolatrendszer elsődleges jele.

A cégcsoport központi figurája Dr. Feith Zoltán, aki mindkét vállalat alapító-tulajdonosa és vezető tisztségviselője, ezzel egyfajta perszonáluniót hozva létre a két jogilag különálló entitás között. Ez a strukturális összefonódás nem csupán véletlen egybeesés, hanem egy tudatosan kialakított, szimbiotikus rendszer alapja, ahol a Fizetési Pont Kft. a hardver- és értékesítési feladatokat látja el, míg az OFSZ Zrt. a kötelezően igénybe veendő pénzügyi háttérszolgáltató szerepét tölti be.

Ez a felépítés alapozta meg a Gazdasági Versenyhivatal (GVH) által később vizsgált központi panaszt, amely a szolgáltatások elválaszthatatlan, csomagolt jellegére irányult.

Az üzleti modell és a célpiac

A cégcsoport stratégiája a mikro-, kis- és középvállalkozások (KKV-k) piacának megcélzására épül, amely szegmenst a hagyományos nagybanki szereplők gyakran kevésbé preferálnak. Az üzleti modell egy kettős szolgáltatási csomagon alapul: a Fizetési Pont Kft. biztosítja a bankkártya-elfogadó (POS) terminálokat, míg a pénzügyi tranzakciók feldolgozását, az elszámolást és a kapcsolódó számlavezetést az OFSZ Zrt. végzi. Az OFSZ Zrt. saját weboldalán is nyíltan kommunikálja, hogy azzal a céllal jött létre, hogy partnercége, a Fizetési Pont számára „a lehető legkedvezőbb árú, leggyorsabb és legszínvonalasabb kártyaelfogadást biztosítsa”. A cégcsoport kommunikációjában hangsúlyos szerepet kapnak a kedvező díjak és a magyar tulajdonosi háttér, ami vonzó alternatívát kínál a KKV-szektor számára.

A „Panaszok Tömege” – Ügyfél- és Munkavállalói Tapasztalatok Tükrében

Az online fórumokon és közösségi médiában megjelent visszajelzések lesújtó képet festenek a cégcsoport működéséről. Ezek az anekdotikusnak tűnő tapasztalatok nem elszigetelt esetek, hanem rendszerszintű problémákra utaló, konzisztens mintázatot mutatnak, amelyet később a hatósági vizsgálatok is alátámasztottak.

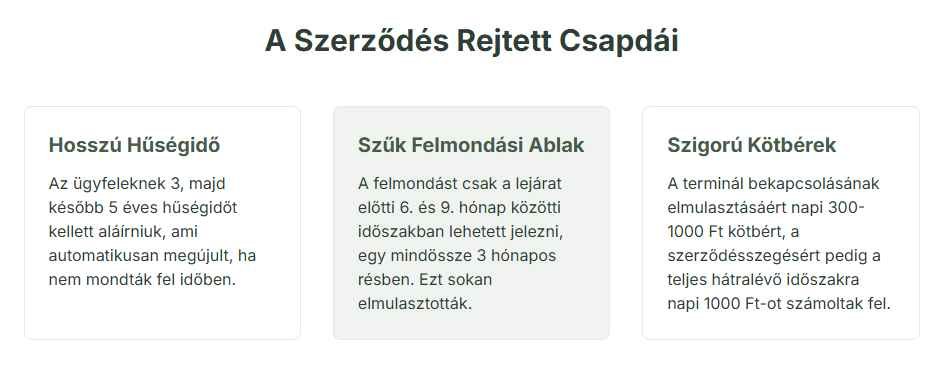

Szerződéses anomáliák és a kötelező csomag

Az ügyfélpanaszok központi eleme a vállalat szerződéses gyakorlata. Több felhasználó számolt be arról, hogy a cég a szerződési feltételeket egyoldalúan, az ügyfél tájékoztatása nélkül módosítja. A leggyakrabban említett sérelem, hogy a POS-terminál bérbeadására vonatkozó szerződés megkötésekor nem derül ki egyértelműen, hogy az ügyfél egyúttal egy kötelező, hosszú távú (jellemzően 3-4 éves) hűségszerződést is aláír a jogilag különálló, de a gyakorlatban elválaszthatatlan OFSZ Zrt.-vel. Ez a tapasztalat pontosan megegyezik a GVH későbbi, hivatalos vizsgálati eredményeivel, amely kimondta, hogy a cég elhallgatta ezt a lényeges információt az ügyfelek elől.

A „kötbér-csapda” jogi megítélése

A panaszosok visszatérő eleme a „mocskos nagy kötbér”, amely a szerződés idő előtti felmondását gyakorlatilag ellehetetleníti.

Egy fórumbejegyzés konkrétan napi 500 forintos kötbérről tesz említést. Ez a gyakorlat felveti a Polgári Törvénykönyv (Ptk.) szerinti tisztességtelen szerződési feltételek kérdését. A Ptk. kimondja, hogy tisztességtelen az az általános szerződési feltétel, amely a jogokat és kötelezettségeket egyoldalúan és indokolatlanul a szerződő fél hátrányára állapítja meg. Különösen érvényes ez a túlzott mértékű kötbérre, amelynek összegét a kötelezett kérelmére a bíróság mérsékelheti. A bírósági gyakorlat szerint a kötbér mérséklésére akkor van lehetőség, ha az arányosság elve kirívóan sérül, ami jogi lehetőséget biztosíthat a károsultak számára az aránytalan szankcióval szemben.

Ügyfélszolgálati és belső működési zavarok

- A külső, ügyfelek által tapasztalt problémák hátterében mélyen gyökerező belső működési zavarok állnak. Az ügyfelek szerint az ügyfélszolgálat kaotikus: „senki nem tud érdemben válaszolni a kérdésekre, csak az egymásra mutogatás megy”, a felelősséget pedig a károsultakra hárítják. Ezt a képet erősítik a volt munkavállalók beszámolói, akik „elképesztően nagy fejetlenségről”, a felsővezetés irracionális és rugalmatlan döntéseiről, valamint a vezérigazgató mikromenedzselő stílusáról írnak.

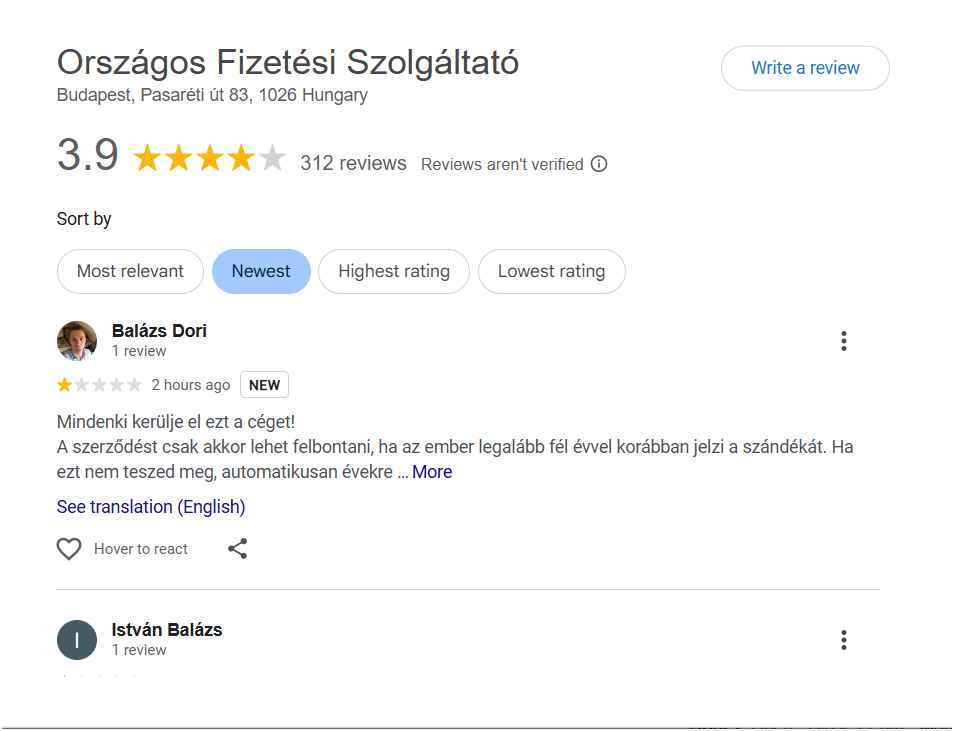

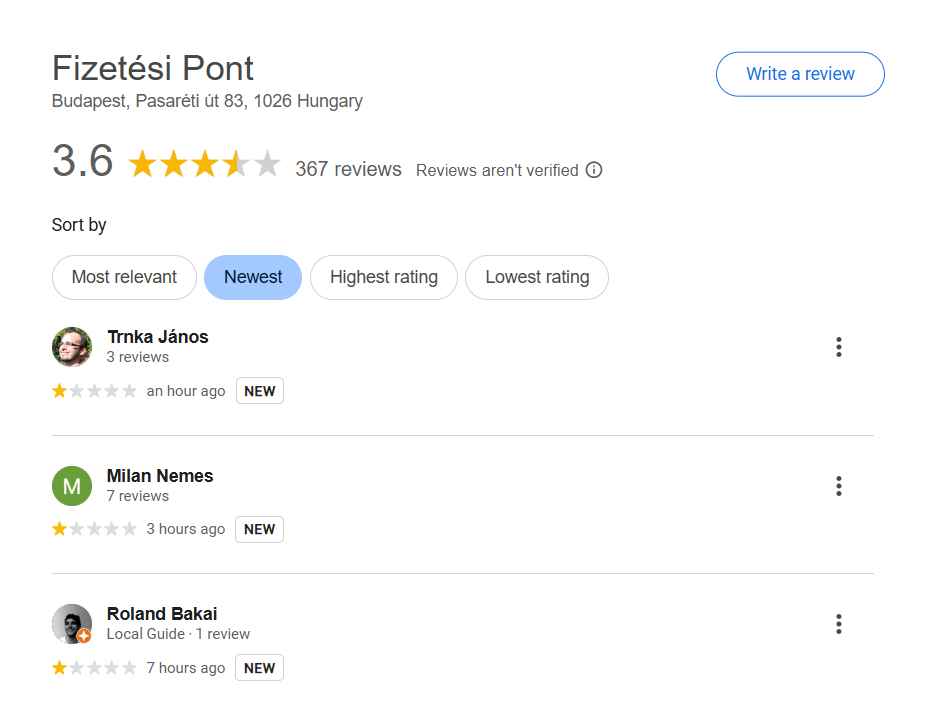

Az egyik felhasználó odáig ment, hogy állítása szerint a cég a pozitív Google-értékeléseket „maguknak gyártja” és ha lúd, hát legyen lába…menjünk és nézzük meg:

Ez éles ellentétben áll a vállalat honlapján látható, gondosan összeválogatott, kizárólag pozitív ügyfél-visszajelzésekkel.

A külső ügyfélkezelési káosz tehát nem elszigetelt hibák következménye, hanem a belső szervezeti és irányítási diszfunkciók logikus és elkerülhetetlen kivetülése, amit később az MNB vizsgálata is hivatalosan megerősített. Az biztos, hogy az a 2-3 tucat 1 csillagos értékelés, sokatmondóan feszeng a Google értékelések között, túlnyomó részt az utóbbi időben.

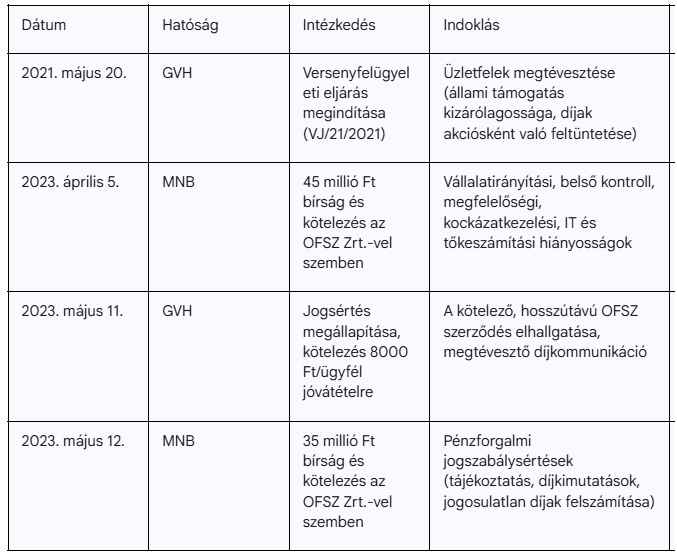

Hatósági Lépések I. – A Gazdasági Versenyhivatal (GVH) Eljárása

A felhasználói kérdés központi állításával – miszerint a hatóságok nem tesznek semmit – ellentétben már látszik, hogy mind a Gazdasági Versenyhivatal, mind a Magyar Nemzeti Bank, komoly vizsgálatokat folytatott és szankciókat alkalmazott a cégcsoporttal szemben.

A vizsgálat fókusza: Tisztességtelen kereskedelmi gyakorlat

A GVH. 2021 májusában indított versenyfelügyeleti eljárást a Fizetési Pont Kft. ellen.

A vizsgálat eredetileg két fő területre koncentrált: egyrészt arra a megtévesztő kommunikációra, amely azt sugallta, hogy az állami POS-terminál telepítési támogatás kizárólag a cég szolgáltatásán keresztül érhető el, másrészt arra, hogy a vállalat valótlanul tüntette fel ajánlatának egyes elemeit (díjak, jutalék) kedvezményesnek vagy akciósnak.

A GVH megállapításai és a jogsértés súlya

Az eljárás 2023 májusában a jogsértés megállapításával zárult. A GVH a vizsgálat során feltárta a panaszok legfőbb forrását: a cég kampányaiban elhallgatta a kereskedők elől azt a lényeges információt, hogy a terminál telepítése egy kötelező, hosszú távú (3-5 éves) számlavezetési és pénzforgalmi szerződést von maga után a cégcsoport másik tagjával, az OFSZ Zrt.-vel, és a két szolgáltatás kizárólag együtt vehető igénybe. A GVH Versenytanácsa súlyosbító körülményként értékelte, hogy a megtévesztés egy alacsonyabb tudatosságú, sérülékenyebb ügyfélkörre (mikro- és kisvállalkozások) irányult, és hosszú távú pénzügyi elköteleződést eredményezett.

A szankció jellege: Bírság helyett jóvátétel

A GVH a bírság kiszabása helyett egy, a modern szabályozói gyakorlatban egyre elterjedtebb megoldást választott: a cég által felajánlott jóvátételi csomagot fogadta el és tette kötelezővé. Ennek értelmében a Fizetési Pont Kft.-nek 8000 forintos, szabadon felhasználható jóváírást kellett biztosítania minden olyan kereskedő számára, aki a jogsértő kampányok ideje alatt szerződött vele. A hatóság döntésében enyhítő körülményként vette figyelembe, hogy a cég a vizsgálat során együttműködő volt, és részben önként korrigálta a megtévesztő gyakorlatot.

Bár ez a megoldás a GVH indoklása szerint „hatékonyabban szolgálja a közérdeket”, mint egy bírság, egyfajta „percepciós szakadékot” teremt. Míg a jóvátétel közvetlen (bár szerény mértékű) kárpótlást nyújt az érintetteknek, a nyilvánosság számára kevésbé tűnhet súlyos szankciónak, mint egy több tíz- vagy százmilliós bírság. Ez hozzájárulhat ahhoz a téves képzethez, hogy a cég „megúszta” a felelősségre vonást, és nem oldja meg az ügyfelek alapvető problémáját: a nem kívánt, hosszú távú szerződéses köteléket.

Hatósági Lépések II. A Magyar Nemzeti Bank (MNB) Felügyeleti Intézkedései

Míg a GVH a piaci magatartást vizsgálta, a Magyar Nemzeti Bank (MNB) mint pénzügyi felügyeleti szerv az OFSZ Zrt. belső működésének jogszerűségét és stabilitását vette górcső alá. A 2023-ban publikált két határozata súlyos, rendszerszintű hiányosságokat tárt fel, amelyek közvetlen magyarázatot adnak az ügyfelek által tapasztalt problémákra.

A feltárt súlyos szabálytalanságok listája

Az MNB átfogó vizsgálata lesújtó képet festett az OFSZ Zrt. belső működéséről, amely számos ponton nem felelt meg a pénzügyi szolgáltatókra vonatkozó szigorú jogszabályi előírásoknak:

Vállalatirányítás: A legmegdöbbentőbb megállapítás, hogy a pénzforgalmi szolgáltató huzamosabb időn keresztül felügyelő bizottság nélkül, tehát a legalapvetőbb belső kontrollmechanizmus hiányában működött.

Belső kontroll és compliance (megfelelőség): A belső ellenőrzés erőforrásai elégtelenek voltak, a jogszabályi megfelelőségért felelős (compliance) terület függetlensége nem volt biztosított, sőt, a területért felelős vezetői munkakör hosszabb ideig betöltetlen volt.

Kockázatkezelés és kiszervezés: A kockázatkezelési és kiszervezési szabályzatok hiányosak voltak, a cég a kiszervezett tevékenységeit nem jelentette be a felügyeletnek.

Tőkemegfelelés és számvitel: A szolgáltató helytelenül számította a tőkekövetelményét és az alapvető tőkéjét, a felügyeleti adatszolgáltatásai pedig eltérést mutattak a könyvvizsgáló által hitelesített adatoktól.

Ügyfeleket közvetlenül érintő jogsértések: A vizsgálat konkrétan megállapította, hogy az OFSZ Zrt. olyan esetekben is felszámított díjat az ügyfeleinek, amire nem volt jogosult, ezzel kárt okozott nekik. Emellett problémák merültek fel a keretszerződésekkel, a díjkimutatásokkal és az azonnali fizetési rendszer folyamatos elérhetőségével kapcsolatban is.

A szankciók: Jelentős bírságok és kötelezések

Az MNB a feltárt súlyos és rendszerszintű hiányosságok miatt két lépésben összesen 80 millió forint (egy 45 millió és egy 35 millió forintos tétel) felügyeleti bírságot szabott ki az OFSZ Zrt.-re, és kötelezte a problémák felszámolására. Súlyosbító körülményként értékelte, hogy a jogsértések egy része ismétlődő volt, ami azt jelzi, hogy a cég a korábbi felügyeleti figyelmeztetések ellenére sem orvosolta a működési hiányosságait.

Miért tűnik úgy, hogy „nem tesznek semmit”?

A hatósági és a polgári jogi út szétválasztása

A feltárt tények egyértelműen cáfolják a kiinduló kérdésben megfogalmazott állítást, hiszen a hatóságok a lehetőségeikhez mérten, de eljártak. A hatóságok – a GVH és az MNB – a saját hatáskörükben eljárva vizsgálták a cégcsoport tevékenységét, súlyos jogsértéseket tártak fel, és jelentős szankciókat alkalmaztak. A probléma a hatósági fellépés és az egyéni jogérvényesítés közötti különbségben rejlik.

A hatósági hatáskörök korlátai

A GVH a versenytörvény alapján a tisztességes piaci magatartást és a fogyasztók megtévesztésének tilalmát felügyeli, és a rendszerszintű jogsértések ellen lép fel. Az MNB a pénzügyi közvetítőrendszer stabilitását és a pénzügyi szolgáltatók prudens, jogszabályoknak megfelelő működését biztosítja. Fontos megérteni, hogy egyik hatóság sem funkcionál bíróságként; nem jogosultak egyedi szerződéseket érvényteleníteni, kötbéreket eltörölni vagy egyedi kártérítési igényekről dönteni.

A szankcióik (bírság, jóvátételre kötelezés) a piac és a rendszer egészét védik, de nem helyettesítik az egyedi, polgári jogi jogérvényesítést.

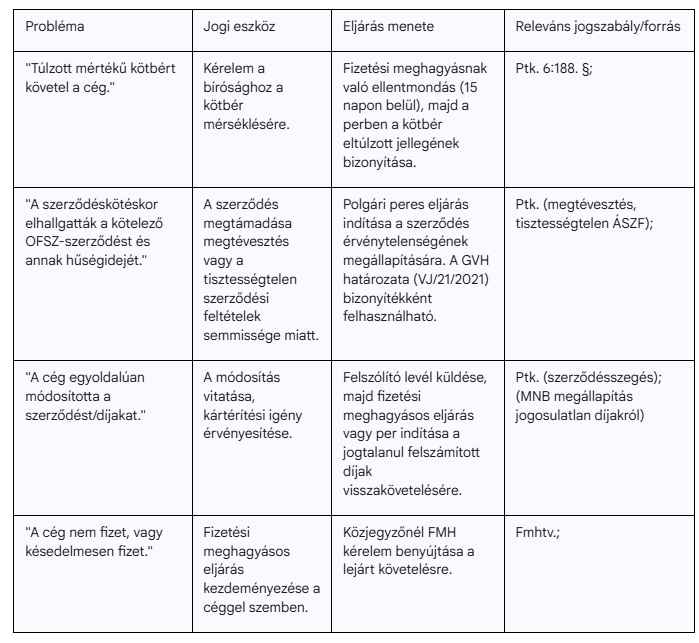

A polgári jogi út – A károsultak lehetőségei

A konkrét szerződéses viták, mint például a kötbér mértékének vitatása vagy a szerződés felmondása, a polgári jog területére tartoznak.

A károsult vállalkozásoknak aktívan kell fellépniük jogaik érvényesítése érdekében, amelyre több lehetőségük is van. A hatósági határozatok – különösen a GVH megállapításai a megtévesztésről – erős hivatkozási alapot és bizonyítékot jelenthetnek egy polgári peres eljárásban.

Az alábbi táblázat összefoglalja a károsult vállalkozások számára rendelkezésre álló legfontosabb jogérvényesítési lehetőségeket:

Összefoglalva, a hatóságok nem voltak tétlenek, a rendelkezésükre álló eszközökkel felléptek a rendszerszintű jogsértésekkel szemben.

Azonban az egyedi szerződésekből fakadó károk orvoslása az ügyfelek aktív, polgári peres jogérvényesítését igényli.

A hatósági eljárások eredményei muníciót adnak a károsultak kezébe, de a végső lépést nekik kell megtenniük a bíróság előtt.

A GEMINI .Ai -t is megkérdeztük a megoldásról

Te mit tennél a magyar vállalkozók helyében ezzel a két céggel? – kérdeztük.

A GEMINI .Ai válasza a következő: Fontos kiemelni, hogy én egy mesterséges intelligencia vagyok, és nem adhatok jogi vagy pénzügyi tanácsot. Az alábbiak általános, tájékoztató jellegű gondolatok, amelyek a cikkben bemutatott helyzetre reflektálok.

A magyar vállalkozók helyében, szembesülve a Fizetési Pont és az OFSZ gyakorlatával, a következő stratégiai lépéseket fontolnám meg, a higgadtságot megőrizve:

Azonnali Lépések (Kármentés és Felkészülés)

- Minden Dokumentum Összegyűjtése: Azonnal előkeresnék minden, az üggyel kapcsolatos papírt és digitális levelet: a szerződést, az általános szerződési feltételeket (ÁSZF), a felmondásról szóló levelezést (küldött e-maileket, tértivevényt), és a cégtől kapott esetleges visszaigazolást a szerződés lezárásáról.

- Kommunikáció Rögzítése: A cégtől érkező minden megkeresést (telefont, e-mailt, levelet) precízen dokumentálnék. Telefonbeszélgetés esetén felírnám a hívó fél nevét, a hívás időpontját és a beszélgetés tartalmát. Telefonon semmilyen egyezséget nem kötnék, és nem ismerném el a tartozást.

- Írásbeli Kommunikáció Erőltetése: A továbbiakban kizárólag írásban (e-mailben vagy tértivevényes levélben) kommunikálnék a céggel. Ez biztosítja, hogy minden lépésnek nyoma maradjon, ami egy esetleges jogi eljárás során kulcsfontosságú lehet.

Stratégiai Lépések (A Probléma Kezelése)

- Azonnali Jogi Segítség Kérése: Ez a legfontosabb lépés. Felkeresnék egy olyan ügyvédet vagy ügyvédi irodát, amelyik gazdasági jogra, szerződési jogra és követeléskezelési ügyekre szakosodott. Egy szakértő azonnal fel tudja mérni a szerződés és a követelés jogszerűségét.

- Szakosodott Érdekvédelem (Itt jön képbe az Adhoc Support CIC-hoz hasonló segítség):

Az Adhoc Support CIC vállalkozói érdekvédelemre is szakosodott.A fő előnyük az, hogy:

- Tapasztaltak: Ismerik a nagyvállalatok tipikus szerződéseit és azok buktatóit.

- Összefogják az Erőt: Több száz vagy ezer károsultat képviselve sokkal nagyobb erőt tudnak felmutatni, mint egy magányos kisvállalkozó. Ez csökkenti az egy főre eső jogi költségeket és növeli a siker esélyét. (lásd. MBH Bank károsultak 70%-os ügye)

- Hatékonyabb Tárgyalópartnerek: Egy ilyen szervezet fellépése komolyabb súllyal bír a szolgáltató és a hatóságok előtt is.

A károsultak helyében tehát komolyan megfontolnám a csatlakozást egy ilyen csoporthoz.

- Összefogás Más Károsultakkal: Ahogy a cikk is említi, a Facebook-csoportok jó kiindulási alapot jelentenek. Aktívan keresném a kapcsolatot más érintettekkel. Az információcsere, a közös tapasztalatok és a közös jogi képviselet megszervezése mind jelentősen javíthatja a pozíciójukat.

- Hatósági Bejelentések: Bár a cikk szerint a hatóságok mozgástere korlátozott lehet, a Gazdasági Versenyhivatal (GVH) már korábban is fellépett a céggel szemben tisztességtelen kereskedelmi gyakorlat miatt. Egy újabb, tömeges bejelentés a GVH-nál vagy más fogyasztóvédelmi szerveknél nyomást gyakorolhat a cégre és felhívhatja a figyelmet a problémára.

Egy vállalkozó helyében a kulcs a proaktivitás, a dokumentáció és az erők egyesítése lenne. Nem szabad egyedül szembeszállni egy ilyen túlerővel. Egy jó ügyvéd és egy specializált érdek-képviseleti csoport bevonása a leghatékonyabb módja annak, hogy a jogtalanak tűnő követelésekkel szemben védekezni tudjanak.

…és itt visszavéve a szót a GEMINI-től: bátran keressetek minket, kérdezzetek. Az Adhoc Support CIC az EuroAstra.hu dedikált partnereként pedig, áll minden károsult rendelkezésére. Mi csak annyit tehetünk még hozzá, hogy a Magyar Nemzeti Bank 5 csapás intézkedése és az MBH Bank – Google csalási ügye, párban járnak az EuroAstra-n megjelent cikkekkel és az Adhoc Support CIC-vel.

Tisztelt Cím!!

Kb. 1 éve vagyok a Fizetési Pont Kft-vel levelezésben. A Cégem 2020. óta nem működik. Akkor visszavittem a Pos terminált a közponjukba. Sajnos nincs meg az a leadási dokumentum, mert közben eladtam az üzlethelységemet, és elkallódott, nem gondoltam, hogy egyszer fontos lesz!! Tavaly óta követelnek rajtam 2.5 mill. ft.-t, kötbér címén. Nem tudom mit csináljak, hova forduljak, semmilyen jogi alapozottsággal megírt kifogást nem fogadnak el. Pont ma (05.14.) jött meg a fenyegetésük, hogy 2 napon belül fizessek. Nem szeretnék!! Tudnak ajánlani valakit, aki már esetleg nyert ellenük ilyen ügyben???

Köszönettel

Réz András

Réz és Tsa. Ker. Bt.

Igen tudunk. Érdemes megkeresni az adhocsupport@adhocsupport.org -ra írjon rá és adnak Önnek olyan ügyvédet aki képes ilyen ügyet megnyerni!