Hosszabb távon is értékálló, az inflációt érdemben meghaladó befektetési eredményeket értek el a hazai önkéntes nyugdíjpénztárak. A pénztári befektetések reálhozama az elmúlt másfél évtizedben átlagosan 3,5 százalékra rúgott, a tavalyi évben pedig megközelítette az 5 százalékot. A pénztárválasztáshoz a tagoknak a minél hosszabb távú múltbeli teljesítményeket és a különböző pénztári portfóliók jellemzőit célszerű figyelembe venni.

Hosszabb távon is értékálló, az inflációt érdemben meghaladó befektetési eredményeket értek el a hazai önkéntes nyugdíjpénztárak. A pénztári befektetések reálhozama az elmúlt másfél évtizedben átlagosan 3,5 százalékra rúgott, a tavalyi évben pedig megközelítette az 5 százalékot. A pénztárválasztáshoz a tagoknak a minél hosszabb távú múltbeli teljesítményeket és a különböző pénztári portfóliók jellemzőit célszerű figyelembe venni.

Az MNB – jogszabályi kötelezettségének eleget téve – honlapján közzétette az önkéntes- és magánnyugdíjpénztárak 2017. évi, illetve a hosszú távú (10, 15 éves) befektetési teljesítményét bemutató hozamrátákat.

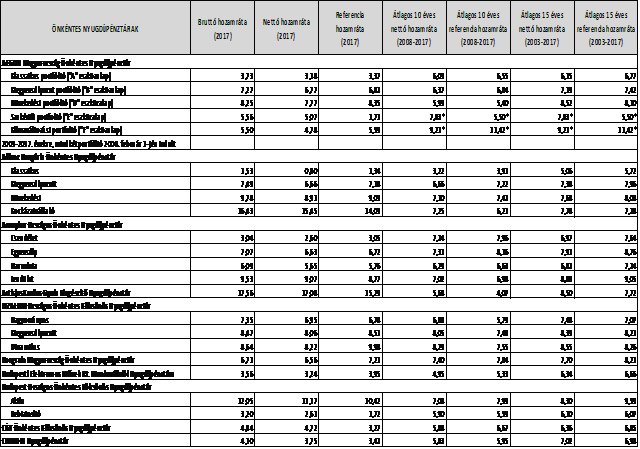

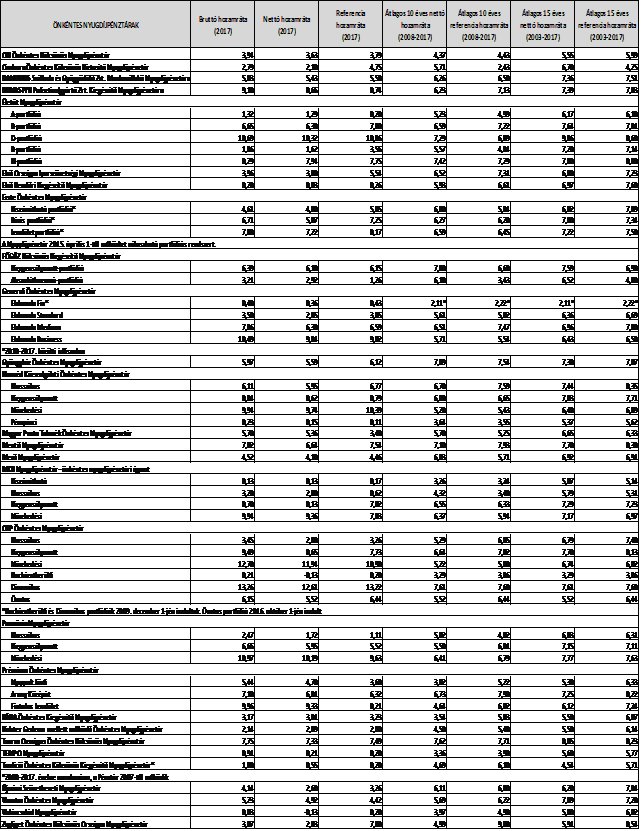

Az önkéntes nyugdíjpénztárak tavaly – a záró vagyonnal súlyozottan – átlagosan 6,91 százalékos nettó, a befektetésekkel kapcsolatos költségek levonása utáni hozamot értek el. A pénztárak teljesítménye tehát az előző évben is jelentősen, közel 5 százalékkal meghaladta a 2,10 százalékos december/december alapon számított éves inflációt, csakúgy, mint az elmúlt néhány esztendőben. A kockázatvállalási hajlandóságtól és a vagyonkezelési teljesítménytől függően természetesen akár számottevő eltérések is tapasztalhatók az egyes pénztári portfóliók hozameredményeiben. A 10 és 15 éves hozameredmények áttekintése alapján azonban látható, hogy továbbra is az inflációt meghaladó átlagos vagyongyarapodás jellemzi a pénztárakat.

A növekedési jellegű (magasabb kockázatú) és a kiegyensúlyozott jellegű (közepes kockázatú) portfóliók kedvező éves teljesítménye nagyrészt az éven túli lejáratú hazai állampapírok, s a közép-európai térség vezető részvényei jelentős árfolyamemelkedésének köszönhető. A klasszikus jellegű (alacsonyabb kockázatú) portfólióknál viszonylagosan nagyobb a rövidebb lejáratú állampapírok és kisebb a részvények aránya, így ezek jellemzően alacsonyabb hozamokat értek el.

A zárt, munkahelyi alapon szerveződő önkéntes nyugdíjpénztáraknál tavaly a legjobb nettó hozamteljesítmény 17,08 százalékos volt. A nyílt pénztáraknál az egyik piaci szereplő a növekedési jellegűek közt is kockázatvállalónak számító portfóliója végzett az első helyen nettó 15,45 százalékos teljesítményével.

A pénztárak 15 éves átlagos nettó hozamrátái többnyire 3-4 százalék reálhozamot tartalmaznak, vagyis ebben az időszakban évente átlagosan ennyivel múlták felül az inflációt, a 15 éves reálhozamráták záró vagyonnal súlyozott átlagos értéke pedig 3,45 százalék volt. Ez azt jelenti, hogy változatlanul hosszabb távon is értékálló, az inflációt érdemben meghaladó befektetési eredményeket érnek el a magyarországi önkéntes nyugdíjpénztárak.

Az MNB fontos társadalmi célnak tartja, hogy minél több aktív munkavállaló rendelkezzen a nyugdíjkiegészítési célú megtakarítások (önkéntes nyugdíjpénztár, nyugdíjbiztosítás, nyugdíj-előtakarékossági számla) valamelyikével, melyeket az állam 20 százalékos adókedvezménnyel is támogat. Az önkéntes nyugdíjpénztár széles kör számára előnyös lehet, többek közt a jogszabály által korlátozott kedvező költségek, és a hosszú távú jó hozamteljesítmény miatt. A megfelelő nyugdíjkiegészítési cél itt nemcsak egyszeri nagy, hanem folyamatos kisebb összegű – az MNB javaslata szerint a havi jövedelem 3-9 százalékára rúgó – befizetésekkel is elérhető.

A nyugdíjpénztárak 2017. évi, a 2003-2017. és a 2008-2017. évek közötti befektetési teljesítményének

közzététele

A Magyar Nemzeti Bank jogszabályi kötelezettségének eleget téve az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló 281/2001. (XII. 26.) Korm. rendelet 24. § (2) bekezdése, illetve a magánnyugdíjpénztárak befektetési és gazdálkodási teljesítményéről szóló 282/2001. (XII. 26.) Korm. rendelet 20. § (2) bekezdése értelmében, ezúton teszi közzé a pénztárak adatszolgáltatása alapján a nyugdíjpénztárak 2017. évi, 2008-2017. közötti, valamint a 2003-2017. közötti időszakra vonatkozó teljesítményadatait.

A közzétételben szereplő adatok tartalmát a melléklet tartalmazza.

Az önkéntes nyugdíjpénztárak befektetéseit szabályozó 281/2001. számú Kormányrendelet 2016. január elsejétől több módosítást léptetett hatályba. Ennek értelmében a pénztárak a fedezeti portfólióra számított hozamadatokat kötelesek közzétenni, illetve a hozamadatok számítási idejét is megnövelte a 15 éves átlagos hozamok közzétételével.

Átlagos éves december/december infláció az elmúlt 10 évben: 2,70% (az átlagos 10 éves hozamrátákkal azonos módon).

Átlagos éves december/december infláció az elmúlt 15 évben: 3,68% (az átlagos 15 éves hozamrátákkal azonos módon).

A 2017. évi december/december infláció: 2,1%.

Hozamráta adatok százalékos formában

Melléklet – tájékoztató a pénztárak befektetési teljesítményeiről

Bruttó hozamráta 2017

A befektetéseken elért hozam százalékos mértéke, a vagyonkezelési tevékenység teljesítményét mutatja.

Nettó hozamráta 2017

A bruttó hozamrátából a vagyonkezeléssel összefüggő költségek levonása után kapott hozamráta. Az önkéntes nyugdíjpénztárak esetében a választható portfóliós rendszert nem működtető pénztárak a fedezeti tartalékra, a választható portfóliós rendszert működtető pénztárak az adott portfólióra kötelesek a számítást elvégezni.

Referencia hozamráta 2017

A pénztár a befektetési politikában meghatározza, hogy milyen eszközökbe, eszközcsoportokba és milyen arányban kívánja fektetni a felhalmozott vagyont. A pénztár minden eszközcsoporthoz kiválaszt egy mutatót az ún. referencia-indexet, amely a kezelt portfólió jellemző összetételét tükröző tőkepiaci index vagy több tőkepiaci index kombinációja, melynek adott időszak alatti változása összehasonlítható a kezelt portfólió adott időszak alatti hozamrátájával. Ilyen például: BUX-index (magyar tőzsdei részvények teljesítményének mérésére szolgáló index), MAX-index (egy évnél hosszabb hátralévő futamidejű magyar állampapírok teljesítményének mérésére szolgáló index). Ezekkel lehet a pénztár (illetve vagyonkezelője) befektetési teljesítményét (bruttó hozamrátáját) összehasonlítani. Az éves nettó hozamráta adatai a referencia-hozamrátával közvetlenül nem mérhetők össze.

Átlagos 10 éves/15 éves nettó hozamráta (2008-2017, 2003-2017)

Az elmúlt 10/15 év nettó éves hozamrátáiból mértani átlagolással számított hozamráta. Mivel átlagos mutató, ezért értéke úgy értelmezhető, mintha az elmúlt 10/15 év mindegyikében ez lett volna a pénztár nettó éves hozamrátája.

Átlagos 10 éves/15 éves referencia-hozamráta (2008-2017, 2003-2017)

Az elmúlt 10/15 év éves referencia-hozamrátáiból mértani átlagolással számított hozamráta. Mivel átlagos mutató, ezért értéke úgy értelmezhető, mintha az elmúlt 10/15 év mindegyikében ez lett volna a pénztár éves referencia-hozamrátája.

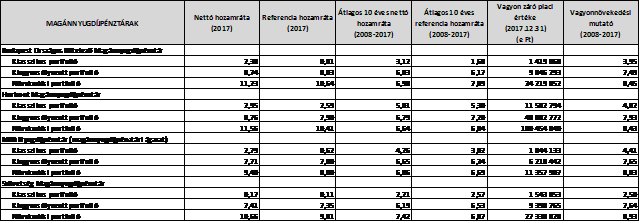

Vagyonnövekedési mutató (magánnyugdíjpénztárak esetében)

A vagyonnövekedési mutató az egy főre jutó vagyonnal súlyozott átlagos hozamráta. A mutató számításánál a pénztárak az átlagos 10 éves hozamráta kiszámításához használt éves nettó hozamrátákat vették alapul. Az átlagos 10 éves hozamrátával ellentétben figyelembe veszi, hogy az egyes hozamrátákat mekkora nagyságú vagyonon érte el a tag az elmúlt 10 évben. A vagyonnövekedési mutató számítását és közzétételét csak a magánnyugdíjpénztárakra vonatkozó kormányrendelet írja elő.

Reálhozam ráta

Az éves, a 10 éves átlagos és a 15 éves átlagos (december/december) inflációs adatok felhasználásával képet kaphatnak a tagok, hogy az adott időszakban a pénztári befektetések nettó hozamrátái meghaladták-e az infláció mértékét.

Amennyiben a pénztár átlagos 10 éves nettó hozamrátája például 8,2%, akkor az átlagos 10 éves reálhozam ráta 1,082/1,027=1,0536, azaz 5,36% ((1,0536*100)-100=5,36). Ez a példában azt jelenti, hogy az elmúlt tízéves időszak minden évében az inflációt is figyelembe véve a pénztári befektetés vásárlóértéke évente átlagosan ennyivel növekedett.

Közzétételi sajátosságok

Ha a pénztár működési ideje rövidebb 10 vagy 15 évnél (ez külön jelezve), a hosszú távú mutatók (átlagos 10 éves, átlagos 15 éves hozamráta, átlagos 10/15 éves referencia-hozamráta, vagyonnövekedési mutató) csak a működés teljes naptári éveire vonatkoznak. Abban az esetben, ha a pénztár bevezette a választható portfóliós rendszert, nem a teljes fedezeti tartalékra vonatkozóan, hanem az adott portfólióra vonatkozó adatokat kell számítania.

A nyugdíjpénztárak év közben indult vagy megszüntetett portfólióinak teljesítmény adatai nem szerepelnek a közzétételben, mivel a hatályos jogszabályok alapján (281/2001. (XII.26.) Korm. rendelet 25. § (8) bekezdés és 282/2001. (XII.26.) Korm. rendelet 21. § (6) bekezdés) az egy évnél rövidebb részidőszakok hozamrátáit nem lehet nyilvánosságra hozni. Ugyanezen szabály alapján az év közben beolvadó, végelszámoló vagy felszámolási eljárás alatt álló pénztárak hozamrátáit sem kell közzétenni.

Az alább közzétett mutatókat a pénztárak adatszolgáltatásai tartalmazzák. Amennyiben a közzétett adatok a forrás megjelölésével bemutatásra kerülnek, kérjük feltüntetni, hogy a közzétett mutatók nem az MNB adatait tartalmazzák, azok a nyugdíjpénztárak adatszolgáltatásain alapulnak.

- március