Pénzügyi mechanizmusok, jogi anomáliák és a fogyasztóvédelmi tájékoztatás elégtelensége a magyar hitelpiacon. A magyar családtámogatási rendszer egyik legnépszerűbb, ugyanakkor legösszetettebb elemévé vált a 2019 júliusában bevezetett Babaváró kölcsön. Bár a konstrukció alapvető célja a demográfiai mutatók javítása és a fiatal házasok életkezdésének anyagi támogatása volt, a gazdasági környezet drasztikus megváltozása és a banki adminisztrációs rendszerek rugalmatlansága miatt szülők ezrei számára vált a kezdeti remény pénzügyi rémálommá. A jelen cikkünk részletesen feltárja a Babaváró hitel működési mechanizmusait, a gyermekvállalás teljesülése és elmaradása esetén fellépő kamatkörnyezetet, valamint az MBH Bank és más pénzintézetek körüli fogyasztóvédelmi aggályokat.

A Babaváró hitel genezise és a kamatmentesség illúziója

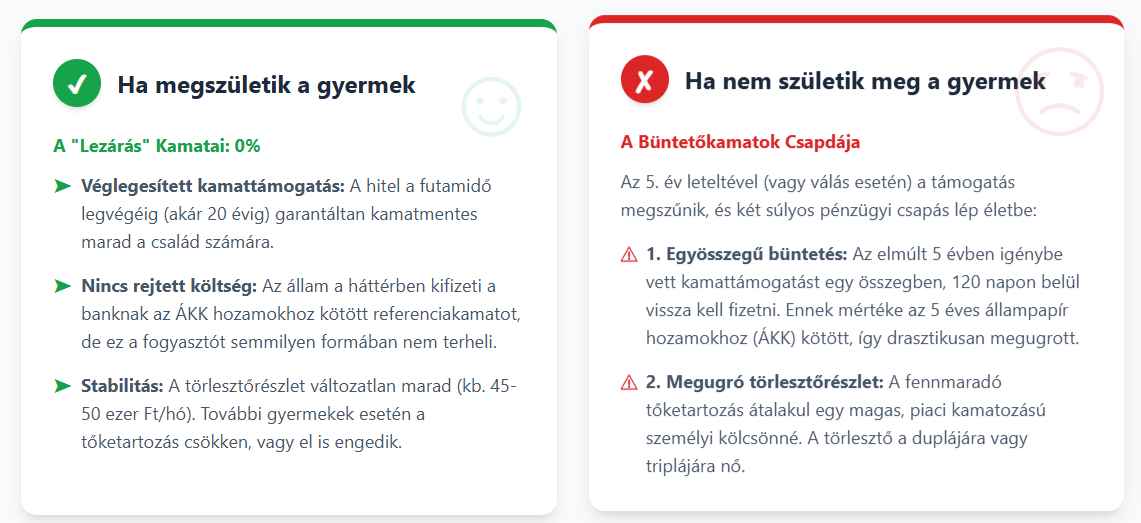

A Babaváró kölcsön bevezetésekor a kormányzati kommunikáció középpontjában a „kamatmentes, szabad felhasználású tízmillió forint” állt, amely a gyermekek érkezésével vissza nem térítendő támogatássá alakulhat. Ez a megközelítés azonban elfedte a konstrukció mögött meghúzódó szigorú államháztartási és banktechnikai szabályokat. A hitel valójában egy államilag kamattámogatott piaci kölcsön, ahol a kamatokat az első öt évben az állam fizeti meg a bankoknak az adós helyett.

A kamatmentesség tehát nem alanyi jogon járó állapot, hanem egy felfüggesztő feltételhez kötött kedvezmény. Amennyiben a feltétel – a gyermekvállalás – nem teljesül a folyósítástól számított öt éven belül, a kedvezmény megszűnik, és az adósoknak visszamenőlegesen kell helytállniuk az igénybe vett támogatásért.

A gyermek megszületése és a hitel fenntartási költségei

Amennyiben a házaspár sikeresen teljesíti a gyermekvállalást az első öt évben, a hitel a futamidő végéig kamatmentes marad. Ez azonban nem jelenti azt, hogy a hitelnek egyáltalán nincs költsége. Az adósoknak meg kell fizetniük az állami kezességvállalási díjat, amely a fennálló tőketartozás éves 0,5 százaléka.

A gyermek érkezésekor a következő pénzügyi események következnek be:

- Az első gyermek megszületésekor (vagy a 12. hetes magzat igazolásakor) a kamatmentesség véglegessé válik a teljes futamidőre.

- Az adósok kérhetik a törlesztés hároméves szüneteltetését, ami alatt sem tőkét, sem kezességvállalási díjat nem kell fizetniük, bár a futamidő ezzel az időtartammal meghosszabbodik.

- A második gyermek születésekor a fennálló tőketartozás 30 százalékát az állam elengedi, és újabb három évre kérhető a törlesztés felfüggesztése.

- A harmadik gyermek megszületése után a teljes fennmaradó tartozást elengedik.

Az alábbi táblázat foglalja össze a sikeres gyermekvállalás esetén érvényes kondíciókat:

| Konstrukció elem | Érték/Szabály | |

|---|---|---|

| Ügyleti kamat (támogatott) | 0% | |

| Állami kezességvállalási díj | 0,5% / év (havonta fizetve) | |

| Havi törlesztő (11M Ft esetén) | ~51 000 Ft | |

| 1. gyermek hatása | Kamatmentesség rögzítése | |

| 2. gyermek hatása | 30% tőkeelengedés | |

| 3. gyermek hatása | 100% tartozás elengedése |

A banki hirdetmények, mint például az MBH Bank tájékoztatói, hangsúlyozzák, hogy a kamatmentesség megőrzéséhez a gyermek születését vagy a 12. hetes várandósságot az előírt határidőn belül igazolni kell. A 2024. decemberi módosítások óta ez a bejelentési határidő a születéstől számított 180 napról, 1 évre tolódott ki.

A büntetőkamatok rémálma: Pénzügyi következmények gyermekvállalás nélkül

A legnagyobb felháborodást és kétségbeesést az a forgatókönyv váltja ki, amikor a gyermekvállalás nem teljesül. Ebben az esetben az adósoknak két súlyos teherrel kell szembenézniük: az addig igénybe vett kamattámogatás egy összegben történő visszafizetésével és a hitel piaci kamatozásúvá válásával.

Az egyösszegű visszafizetés mechanizmusa

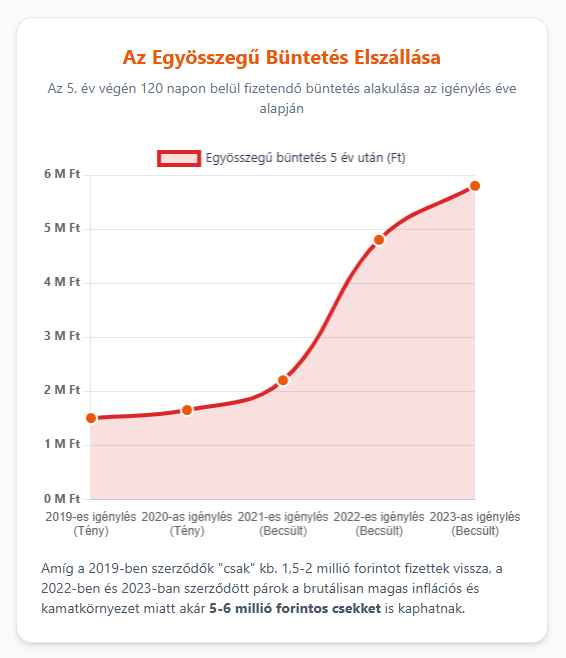

A jogszabályi keretek szerint, ha az ötödik év végéig nem születik gyermek, a házaspárnak 120 napon belül vissza kell fizetnie az állam felé az addig kapott összes kamattámogatást.

A visszafizetendő összeg mértéke drasztikusan emelkedett az évek során, ahogy a referenciakamatok (5 éves ÁKK hozamok) nőttek.

A büntetés mértékét kétféleképpen számítják ki, és a kettő közül a magasabbat kell megfizetni:

- Az ténylegesen igénybe vett kamattámogatás összege.

- A jegybanki alapkamat 3 százalékponttal növelt értékének megfelelő büntetőkamat a folyósított összegre vetítve.

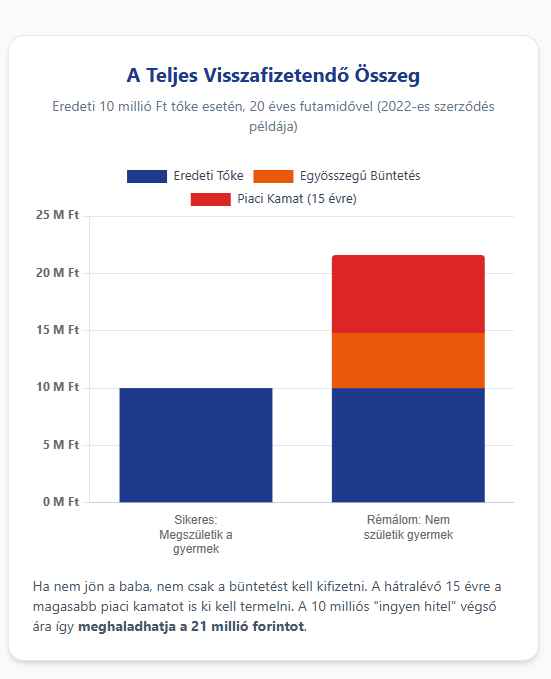

A 2024-ben felvett 11 millió forintos hitelek esetén, amennyiben az ötödik év végéig nem születik gyermek, a várható büntetés meghaladhatja a 6,2 millió forintot. Ez az összeg önmagában is képes családokat ellehetetleníteni, különösen, ha figyelembe vesszük, hogy a hitel tőkerészét továbbra is törleszteni kell.

A piaci kamatozásúvá alakulás és a törlesztőrészletek ugrásszerű emelkedése

Az egyösszegű büntetés megfizetése után a hitel nem szűnik meg, hanem piaci kamatozású személyi kölcsönné alakul. A hatodik évtől alkalmazandó ügyleti kamat ( ![]() ) meghatározása a következő képlet alapján történik:

) meghatározása a következő képlet alapján történik:

A felár mértéke a szerződéskötés időpontjától függ:

2022. április 28-ig kötött szerződéseknél: 5 százalékpont.

2022. április 29. és 2023. december 31. között: 4 százalékpont.

2024. január 1-től: szintén 4 százalékpont, de a referenciahozam számítása változott.

Egy konkrét példát nézve, ha egy pár 2023 novemberében vette fel a hitelt 7,83%-os ÁKK hozam mellett, a büntetés utáni ügyleti kamatuk meghaladhatja a 14%-ot, ami a korábbi 45-50 ezer forintos törlesztőrészletet 110-120 ezer forintra emeli.

Az alábbi táblázat szemlélteti a büntetési tételeket különböző időszakokban felvett 10 millió forintos hitelek esetén:

| Felvétel ideje | ÁKK átlaghozam | Becsült büntetés (5 év után) | Törlesztő ugrása | |

|---|---|---|---|---|

| 2020. november | 1,49% | ~1 749 353 Ft | 45k -> 92k | |

| 2022. június | 5,08% | ~3 384 986 Ft | 46k -> 100k | |

| 2023. november | 7,83% | ~4 972 314 Ft | 50k -> 120k | |

| 2024. április* | 5,83% | ~6 280 329 Ft | 51k -> 115k |

*11 millió forintos hitelösszegre számolva.

Az MBH Bank botrányos gyakorlata és az adminisztratív útvesztők

A Babaváró hitel körül kialakult „rémálom” nem csupán a magas kamatoknak köszönhető, hanem a pénzintézetek, különösen az MBH Bank adminisztratív hiányosságainak is. Az MBH Bank – a Takarékbank, az MKB és a Budapest Bank fúziójából létrejött óriásintézmény – az ügyfélpanaszok gyújtópontjába került a hitelek kezelése során elkövetett hibák miatt.

Az „Amália-történet” és a jogszabályi amnesztia ignorálása

A 190/2024. (VII. 8.) Korm. rendelet komoly könnyítést hozott azoknak, akiknek 2024. július 1. és 2026. június 30. között járt volna le az öt éves gyermekvállalási határidejük. A jogszabály értelmében ezek a párok automatikusan haladékot kaptak 2026. július 1-jéig.

Ennek ellenére az MBH Banknál több olyan eset fordult elő, ahol a bank figyelmen kívül hagyta ezt a kötelező érvényű hosszabbítást. Az „Amália-ügyként” elhíresült esetben a család második gyermeke 2025 júliusában született meg, ami bőven a meghosszabbított határidőn belül volt. A házaspár szabályosan bejelentette a születést, a dokumentumok azonban a bankfiókban vagy a központban „eltűntek”.

A bank válaszlépései sokkolóak voltak:

- Közel 1,9 millió forint kamattámogatás azonnali visszafizetését követelték.

- Miután az ügyfél nem fizetett, a bank felmondta a teljes, több mint 9,7 millió forintos hitelt.

- A családot KHR-listára tették és végrehajtással fenyegették meg.

Ez a gyakorlat nem csupán etikátlan, hanem jogilag is támadható, hiszen a banknak nincs mérlegelési jogköre a jogszabály által elrendelt határidő-hosszabbítás kapcsán. Az ilyen esetek rávilágítanak arra, hogy a banki fúzió során keletkező adminisztratív káosz közvetlenül családok egzisztenciáját rombolhatja le.

Az eltűnő papírok és a bizonyítási nehézségek

A Magyar Nemzeti Bank Pénzügyi Békéltető Testületének (PBT) tapasztalatai szerint a Babaváró hitelek egyik leggyakoribb vitás pontja a dokumentumok leadása. Számos esetben előfordult, hogy a bank ügyintézője aláírta az átvételi elismervényt, de az irat később „nem volt fellelhető” a rendszerben.

A fogyasztók ilyenkor rendkívül kiszolgáltatottak. A bankok gyakran arra hivatkoznak, hogy az évekkel ezelőtti szóbeli tájékoztatást nem tudják rekonstruálni, és kizárólag a rendelkezésükre álló (hiányos) iratok alapján döntenek. Ezért a szakértők minden esetben érkeztetett másolat kérését javasolják, mert e nélkül a békéltető eljárásban is nehéz bizonyítani az ügyfél igazát.

Fogyasztóvédelmi tájékoztatás: Valódi transzparencia vagy marketingcsapda?

A kérdés az, hogy ha „nem volt ez egyértelmű?” a tájékoztatás, akkor az mélyen érinti a pénzügyi tudatosság és a banki tájékoztatási kötelezettség határmezsgyéjét. Bár a hitelszerződések és a hirdetmények tartalmazzák a büntetések kiszámításának módját, a tájékoztatás módja és hangsúlyai több szempontból is kritizálhatóak.

A kamatkockázat elhallgatása a kezdeti időszakban

A Babaváró hitel 2019-es indulásakor a globális kamatkörnyezet rendkívül alacsony volt. Ekkor a legtöbb banki ügyintéző és marketinganyag úgy mutatta be a hitelt, mint ami „szinte ingyen van”, még akkor is, ha vissza kell fizetni a támogatást. Kevesen hangsúlyozták, hogy a büntetés összege a jövőbeli, megjósolhatatlan piaci hozamoktól függ.

Amikor az infláció és az állampapír-hozamok 2022 után megugrottak, a korábban kalkulált 1,5-2 millió forintos büntetés hirtelen 5-6 millió forintra duzzadt. A szülők döbbenete érthető: egy olyan kockázattal szembesültek, amelynek mértékét a szerződés aláírásakor senki nem tudta számszerűsíteni, és a bankok sem készítettek „worst-case” forgatókönyveket a tájékoztatókban.

A hirdetmények és tájékoztatók átláthatósága

Bár az MNB 2021-ben végzett vizsgálata nem tárt fel rendszerszintű hiányosságokat, az ügyfeleknek átadott dokumentumok nyelvezete gyakran túlzottan technikai és jogi szerkezetű és tartalmú. Az MBH Bank például hosszú oldalakat szentel a felelős hitelfelvételnek, de a konkrét büntetési képleteket gyakran csak a mellékletek mélyén, apró betűvel tüntetik fel.

A fogyasztóvédelmi aggályaink főbb pontjai a tájékoztatást illetően:

- Állampapír-hozamok volatilitása: Az átlagfogyasztó nem követi az 5 éves ÁKK aukciók eredményeit, így nem tudja megbecsülni, mekkora teher vár rá.

- 120 napos határidő: A többmilliós büntetés megfizetésére adott négy hónap rendkívül szűkös, és sok családot kényszerít uzsorás hitel vagy ingatlaneladás felé.

- Téves várakozások keltése: A „kamatmentes” jelző túlzott hangsúlyozása elfedte azt a tényt, hogy ez valójában egy kőkemény piaci hitel, amelynek csak a „számláját” az állam fizeti ideiglenesen.

A tájékoztatás hiányosságait jelzi az is, hogy a Parlamentben is elhangzottak olyan vélemények, miszerint a kormányzati kommunikáció „fecsegés” volt, és nem adott egyértelmű képet a gazdasági következményekről, szól az Országgyűlési Napló, 2026. március 30-án.

Hol „anyáznak” a szülők? A társadalmi felháborodás színterei

A Babaváró hitel „károsultjai” – ahogy sokan magukat nevezik – számos platformon hallatják a hangjukat. A felháborodás nem csupán a kamatoknak szól, hanem a banki ügyintézés embertelen és sokszor hibás mechanizmusainak is.

Online fórumok és közösségi média

A legaktívabb ellenállás és panaszkultúra a következő helyeken érhető tetten:

- Reddit (r/kiszamolo, r/hungary): Itt a legszakmaibb, ugyanakkor a legkritikusabb bejegyzések olvashatóak. A felhasználók részletesen dokumentálják az MBH Bank és más intézetek mulasztásait. Gyakori téma az „eltűnt papírok” misztériuma és az ügyfélszolgálati inkompetencia.

- Facebook csoportok: Számos „Babaváró károsultak”, „Hitelcsapda” és hasonló tematikájú csoport jött létre, ahol a szülők jogi tanácsokat osztanak meg egymással, és közös fellépést szerveznek az MBH ellen.

- Gyakori Kérdések: Itt leginkább a kétségbeesett kérdések dominálnak: „Mit tegyek, ha felmondták a hitelemet?”, „Hogyan kaphatok méltányosságot?”.

A szülők „anyázása” leginkább akkor tetőzik, amikor a banki hiba miatt kerülnek KHR-listára, ami gyakorlatilag kizárja őket a legális pénzügyi világból évekig. Az MBH Bankot sokan „bűnszervezetnek” vagy „NER-banknak” titulálják a fórumokon, utalva a politikai háttérre és a szolgáltatás minőségének romlására a fúzió után.

Politikai és érdekképviseleti visszhang

A felháborodás elérte az Országgyűlést is. Ellenzéki képviselők sorra hozzák fel a Babaváró-károsultak eseteit, hangsúlyozva, hogy a kormány „karba tett kézzel” nézi, ahogy a bankok a profitérdek miatt családokat tesznek tönkre. A „profit soha nem állhat az ember felett” szlogen mentén a politikai diskurzus a banki szigor enyhítését és az állami garanciák kiterjesztését követeli a nehéz helyzetbe került szülők számára. (Országgyűlési Napló,2026. március 30, )

A hitel lezárásának és a válásnak a speciális esetei

A Babaváró hitel „rémálommá” válásának másik nagy területe a párkapcsolati válság. Válás esetén a kamatmentesség megszűnik, függetlenül attól, hogy született-e gyermek vagy sem.

Válás gyermekáldás után vs. gyermek nélkül

A pénzügyi következmények eltérőek a két esetben:

- Ha már született gyermek: Váláskor a kamattámogatás megszűnik, és a hátralévő tartozás piaci kamatozásúvá válik, de az addig igénybe vett támogatást nem kell visszafizetni.

- Ha nem született gyermek: Váláskor nemcsak piaci kamatozásúra vált a hitel, hanem az addigi kamattámogatást is 120 napon belül, egy összegben kell visszafizetni.

A bankok ilyenkor egyetemleges felelősséget alkalmaznak, ami azt jelenti, hogy a teljes összeget bármelyik féltől követelhetik. Ez gyakran vezet a volt házastársak közötti további konfliktusokhoz és anyagi ellehetetlenüléshez.

Az alábbi táblázat foglalja össze a lezárási feltételeket speciális helyzetekben:

| Esemény | Kamattámogatás sorsa | Egyösszegű büntetés? | |

|---|---|---|---|

| Gyermek születése 5 éven belül | Megmarad a futamidő végéig | Nem | |

| 5 év után sincs gyerek | Megszűnik | Igen (120 napon belül) | |

| Válás (gyermekkel) | Megszűnik az ítélettől | Nem | |

| Válás (gyermek nélkül) | Megszűnik az ítélettől | Igen | |

| Külföldre költözés | Megszűnik | Igen |

A „kiskapu”: Újraházasodás

Érdekes jogi fordulat, hogy a 2024 végi módosítások óta a kamatmentesség „visszanyerhető”. Ha az elvált felek valamelyike újraházasodik, és az új kapcsolatból születik gyermeke, bizonyos feltételek mellett ismét jogosulttá válhat a kedvezményekre, bár az ötödik év végén egyszer már megfizetett büntetést nem kapja vissza.

Stratégiai javaslataink a következő: Hogyan kerülhető el a rémálom?

A kutatásunk a témában rávilágított, hogy a Babaváró hitel kockázatai jelentősek, de megfelelő tudatossággal kezelhetőek. A fogyasztók számára a következő stratégiai lépések javasoltak az MBH Bankhoz hasonló adminisztratív csapdák elkerülése érdekében.

Az adminisztratív védekezés módszertana

Tekintettel az MBH Banknál tapasztalt „eltűnő papírok” jelenségére, az adósoknak proaktívnak kell lenniük:

- Érkeztetett másolatok: Soha ne adjon le dokumentumot úgy, hogy nem kap róla pecsételt, aláírt átvételi elismervényt.

- Digitális és fizikai archiválás: A bankfióki látogatásról, az ügyintéző nevéről és a beszélgetés időpontjáról készítsen feljegyzést.

- Határidők monitorozása: Ne várja meg a bank értesítését a gyermekvállalási határidő lejártáról. A 190/2024-es rendelet szerinti 2026-os hosszabbítást saját magának kell számon tartania, és vita esetén írásban hivatkoznia kell rá.

Jogorvoslati utak mulasztás esetén

Ha a bank jogtalanul számít fel büntetést vagy mondja fel a szerződést:

- Azonnali írásos panasz: A banknál el kell indítani a hivatalos panaszkezelést. Ha 30 napon belül nem érkezik érdemi válasz, vagy az elutasító, az ügyet azonnal eszkalálni kell.

- Igazolási kérelem a Kormányhivatalhoz: Ha a mulasztás „hibán kívüli” (pl. banki hiba vagy félrevezető tájékoztatás), 8 napon belül igazolási kérelmet kell benyújtani a megyei kormányhivatalhoz a támogatásra való jogosultság megállapítása érdekében.

- PBT és MNB bevonása: A Pénzügyi Békéltető Testület ingyenes és gyors lehetőséget kínál a banki döntések felülvizsgálatára, különösen, ha a bank bizonyíthatóan hibázott az adminisztrációban.

A Babaváró kölcsön a magyar családtámogatási rendszer egyik legvitatottabb elemévé vált.

Míg a sikeresen gyermeket vállaló párok számára jelentős anyagi előnyt biztosít, addig a „rémálom kamatok” és a banki adminisztrációs anomáliák szülők ezreit sodorták az anyagi összeomlás szélére. Az MBH Bank körüli dedikált mennyiségű és ismert ügyek száma miatti panaszok rávilágítanak arra, hogy a pénzintézet fúziója során fellépő káosz nem csupán belső technikai probléma, hanem súlyos fogyasztóvédelmi kockázat. A tájékoztatás hiányosságai, a referenciakamatok váratlan megugrása és a szigorú 120 napos visszafizetési határidő együttesen olyan környezetet teremtettek, ahol a legkisebb hiba is végzetes következményekkel járhat.

A jövőben a jogalkotónak és a felügyeleti szerveknek szigorúbb kontrollt kell gyakorolniuk a banki folyamatok felett, hogy a gyermekvállalás ösztönzése ne válhasson adósságcsapdává a magyar családok számára.